マーケットレポート

外部環境から相対的に堅調な市況のその先を見通す

都心エリアの最新不動産市況

昨年来の欧米中銀による政策金利引き上げの収束や、日銀による金融緩和策の継続見通しが強まり、不動産市場に密接な金融環境の先行き不透明感が払拭されつつあります。米国では急速な利上げによる景気後退懸念や、欧州・中国における地政学リスクの高まりといった不安材料は残るものの、相対的に日本市場を取り巻く外部環境は安定しています。円安や行動制限の解除によるインバウンドの本格回復や株価の上昇などを背景に、収益期待が高まる商業用や居住用の都心不動産に対する投資意欲は高まっています。今回は、堅調なファンダメンタルズを維持する都心市場について、外部環境の最新動向を踏まえながら新築・既存マンションやオフィス等を中心とした市況の先行きを探ります。

市場を取り巻く外部環境

日米金利差と為替・株価の相関再び高まる

コロナ禍による供給制約を契機とした世界的なインフレを抑制するため、欧米の中央銀行は金融引き締めを続けてきましたが、こうした動きにも歯止めがかかりつつあります。米国FRBによる急速な利上げは長短金利の逆転を招き、一部金融機関の破綻や景気後退懸念が生じています。依然として強含みで推移する物価と雇用に対し、米国FRBは物価の抑制とリセッションの回避という難しいかじ取りを迫られています。米国の政策金利は当面、高止まりする公算ですが、日銀も植田総裁の下で超低金利政策を大幅に見直す考えはみられず、日米金利差との高い相関から現状の円安水準は定着すると見込まれます 図表1 。2020年以降、コロナ禍に対応した各国の積極的な金融財政政策などを背景に、欧米株にけん引される形で日本株も大きく上昇し、為替との相関は一時低下しました。22年には米国の連続的な利上げにより高金利通貨のドルが買われ、急速な円安により10月には1ドル151円に達しました。今年に入ると、経済活動の正常化や日本企業の業績改善に加え米国の金融不安の後退などから、海外投資家が出遅れ感のある日本株買いを活発化させています。23年6月には日経平均株価が33,000円を超え、1990年以来33年ぶりにバブル崩壊後の最高値を更新しました 図表2 。

図表1日米の長期金利差と為替の推移

図表2為替と株価の推移

円安と株高が不動産投資の拡大にも寄与

従来、円安は輸出企業の収益に貢献し株高の要因となってきましたが、近年は製造業の海外生産や現地投資が進み、収益に与える影響は低下しています。昨年の急速な円安では、輸入物価の上昇や資源高で貿易収支が悪化し株価は低迷しましたが、足元では円安と株高の相関が再び高まっています 図表3 。東証売買高の約7割を占め株価を左右する海外投資家は、国内での価格転嫁や賃金上昇といった変化を捉え日本株への投資を積極化しており、その際に行う円売りの為替ヘッジが、株高と円安の連動性を強めています。海外との金利差による円安や株高が外資や個人投資家の購買力を高めており、都心不動産への投資意欲は一層拡大しそうです。

円安の背景には、海外との金利差に加えてサービス収支の悪化もあるようです。インバウンドによる円買いが拡大する一方で、近年はクラウドや動画配信サービスなど米国系IT企業への支払いが増加し、円安の一因とされます。日銀によるマイナス金利解除など大幅な政策変更がない限り、円高に振れる可能性は低いと考えられます。ただ、利上げを続けてきた米国では長短金利の逆転による金融不安が払拭されておらず、来年にかけて景気後退が加速すると利下げによる円高懸念も台頭します。一方、日本経済は遅れて始まった行動制限の解除に伴う内需やインバウンドの拡大により、堅調さを維持しそうです。民間調査機関による23年4~6月期のGDP成長率は、年率換算で前期比プラス1.2%、消費者物価は前年比プラス3.2%と予測されています。今後も成長率は1%前後で推移し、インフレ率は24年に日銀目標の2%を下回る見込みです 図表4 。原油や穀物などの資源価格は中国経済の回復の遅れなどから落ち着いており、突発的な海外要因や高水準の物価上昇が続かない限り、現状の金融緩和は維持され不動産市場の下支え効果は続くとみられます。

図表3ドル円と日経平均の関係(2013年~2023年)

")

図表4民間調査機関による経済見通し

都心不動産市場の動向

都区部の新築マンション平均価格は1億円超に

堅調な経済環境は、今の新築マンション市場にも表れています。23年1~3月期の都区部の契約率は76.5%と好不調の目安である7割を上回り、超高層物件に限ると4~5月は9割前後に達しました(㈱不動産経済研究所調べ) 図表5 。平均発売価格は1~3月期が15,835万円、4~5月も1億1千万円を上回り、一部の高額物件が平均を押し上げたものの、こうした販売が可能なほど市況は強含みの状況にあると言えます。一方、発売戸数は5四半期連続で前年同期を下回り、4月も前年比マイナス53.3%と半減しました。

22年度通期の都区部の発売戸数は前年比18.8%減と首都圏平均の12.9%減を上回る減少を示し、一次取得層向けに相対的な安価な物件供給が増加した郊外の埼玉県や千葉県とは対照的な動きとなりました。都心を中心に、高額でも需要が追随可能な市場性の高い物件や販売可能な戸数に絞って売り出しを行う姿勢が一層強まっています。契約率は70.3%と堅調で、発売㎡単価は150.0万円とバブル期と同水準となり、上昇率は前年比プラス14.8%と首都圏平均の同9.0%を上回り、高額物件の販売に特化する傾向がみられました。

超高額物件が市場を牽引している様子がうかがえますが、今後もタワーマンションを中心に供給拡大が続く見通しです。23年の供給予測では、根強い人気の都心や湾岸エリアの大規模・超高層物件を中心とした販売が続き、22年比9.4%増の1.4万戸が見込まれています。首都圏全体の増加率は3.9%にとどまり、供給の都心回帰が再び加速しそうです。2023年以降完成予定の50階以上のマンション計画は、都心5区だけで1万1千戸に達し、西新宿3丁目の3,200戸や豊海2丁目の2,077戸などをはじめ1千戸を超える開発案件が目白押しです。一部で販売の減速を懸念する声もありますが、足元の在庫水準は22年後半から減少傾向にあり低水準を維持しています。先行指標となる都内の着工戸数は22年8月から増加に転じており、当面は強気のマンション供給が続くとみられます。

図表5新築マンションの販売状況(都区部)

")

既存マンションは売り出し件数増で在庫積み上がり

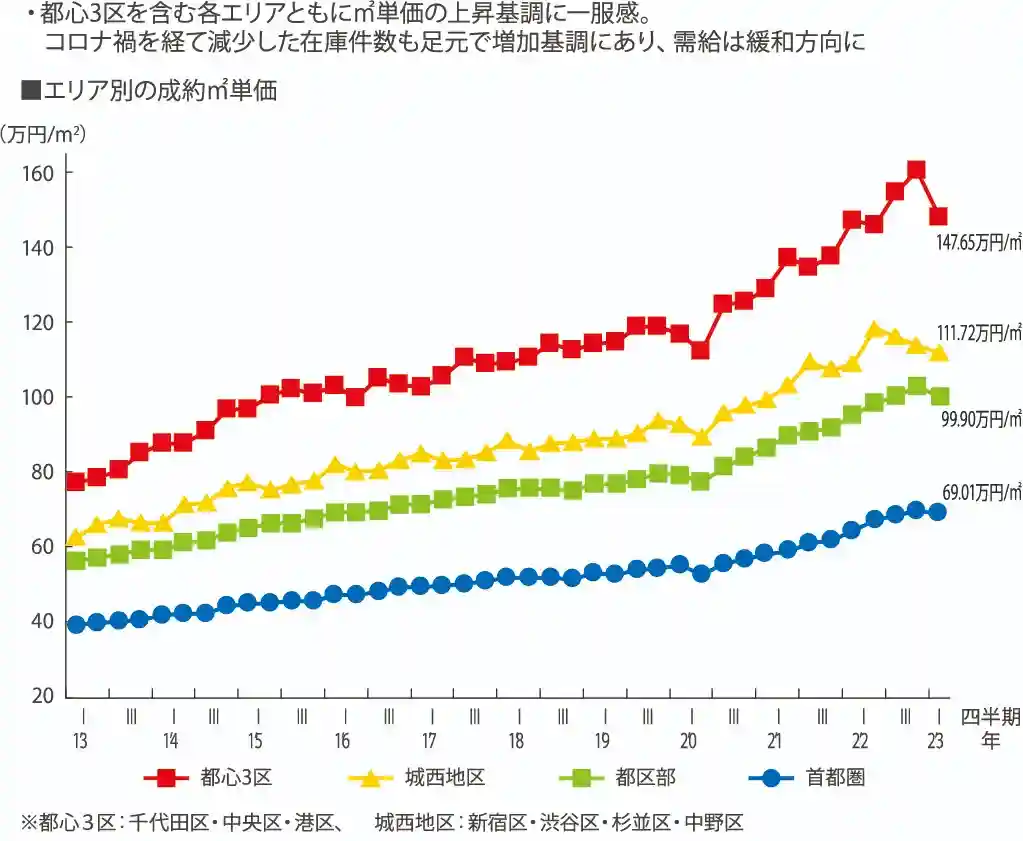

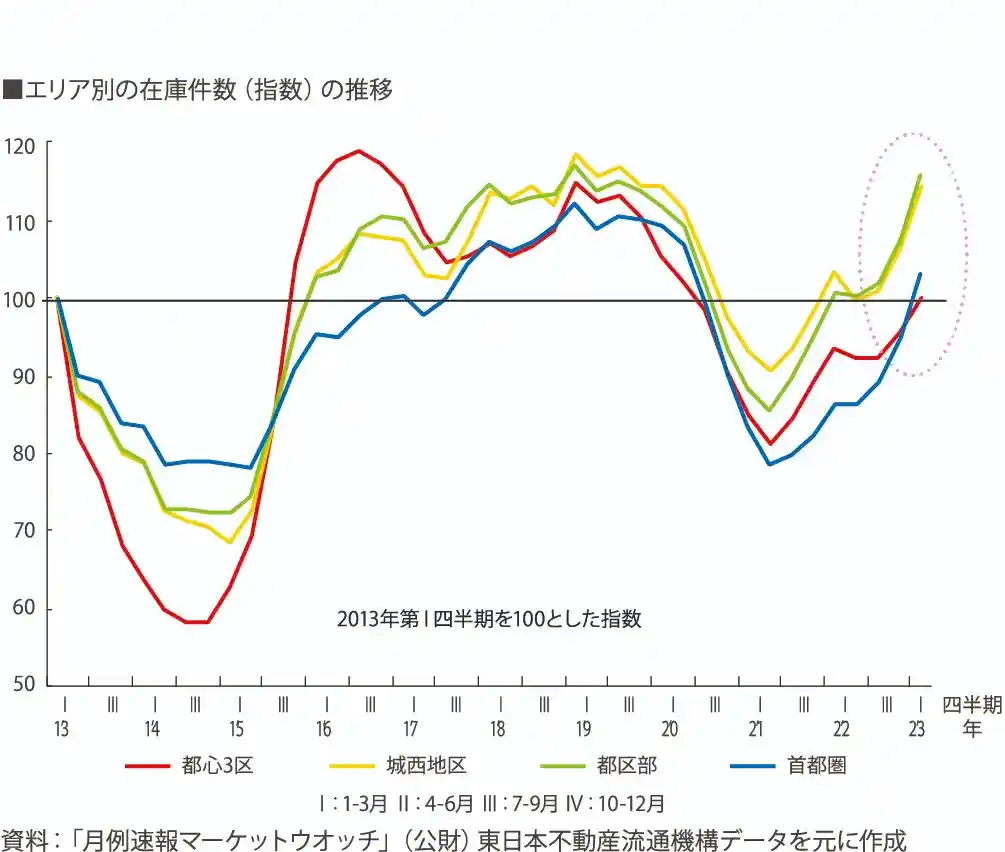

既存マンションも取引は堅調ですが、足元では売出件数の増加が目立ちます。都心3区の動きを東日本不動産流通機構(レインズ)のデータでみると、23年1~3月期の成約件数は前年比で7.2%増加し、3期連続で前年を上回りました。一方、新規登録(売出)件数は前年比14.5%増と、6期連続で前年を上回っています。コロナ禍後の21年半ばにかけて様子見姿勢から売り物件が減少し、在庫は急速に低下しましたが22年以降は5期連続で増加し、2013年の水準まで戻しつつあります。新宿区・渋谷区を含む城西地区は都心3区を上回り、2013年以降で最も高い水準となっています 図表6 。

こうした状況を受けて、これまで上昇基調にあった㎡単価にも一服感がみられます。23年1~3月期の平均成約㎡単価は都心3区が147.65万円で前期比マイナス7.7%、城西地区は111.72万円で同マイナス1.9%と、いずれも下落に転じました。三井不動産リアルティが独自に集計した都心のプレミアムマンションデータでも、成約単価の上昇に頭打ちの傾向がみられます。23年1~3月期の対象9エリアの平均成約坪単価は714万円と前期比で6.8%下落しました。9エリアのうち麻布・赤坂・六本木や番町・麹町などの6エリアは前期比で下落し、22年後半から一進一退の状況が続いています。

プレミアムマンションの売出単価も上昇に歯止めがかかりつつあります。対象9エリアの平均売出坪単価は828万円と前期比でほぼ横ばいとなり、広尾・恵比寿や銀座などの4エリアは前期比で下落しました。売出件数は上述のように増加しつつありますが、成約と売出単価の乖離率はエリアによって差はあるものの平均2%台で安定しており、高額物件における需給のミスマッチは起きていません。購買力のある需要層が厚いプレミアムマンション市場では、売出価格への追随可能性が高く、相対的に堅調な市況が保たれています。

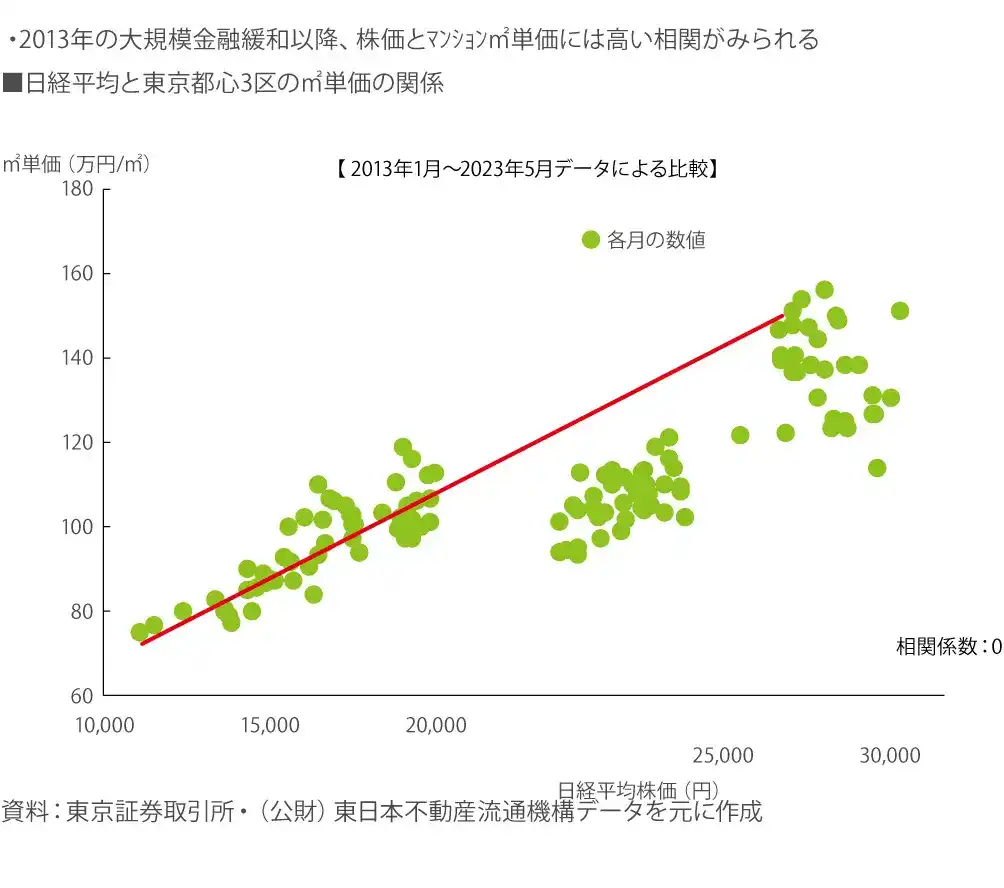

都心における今後の既存マンション価格を捉える上で、参考になりそうなのが株価の水準です。従来から指摘されているとおり、都心の不動産価格と株価には高い相関が認められます。都心3区における2013年以降の㎡単価と日経平均株価の関係を捉えると、両者の相関係数は0.846と非常に高いことがわかります。両者の関係式(一次回帰式)から株価に対する既存マンション㎡単価の水準を求めると、6月に達した日経平均32,000円に対して㎡単価は158万円となり、レインズの5月値157.72万円と近似します。株価が日米金利差に依拠する場合、米国の利上げが続くと株価の上昇により、㎡単価がさらに上振れることも想定されます。ただ、実際の値動きは理論値よりやや先行しており、今後価格の調整が進むことを念頭におくべきかもしれません。

図表6既存マンション市場の動向

オフィス賃料は軟調だが空室率は改善の兆しも

2020年以降、軟調な動きが続いてきたオフィス市場ですが、ようやく回復の兆しもみられるようになってきました。23年5月の都心5区の既存ビルの空室率は5.79%と前年比で0.44ポイント低下し、緩やかに改善しつつあります(三鬼商事㈱調べ)。港区は7%台、中央区は6%台ですが、千代田区と渋谷区は4%台に留まります。5月の都心5区の募集賃料は19,754円/坪で、前年比で2.3%下落し軟調さが残ります 図表7 。八重洲や麻布台などの大規模開発で大量のオフィス供給は続きますが、行動制限の解除で出社率は向上しており、今後は中小オフィスビルに対する需要の回復が期待されます。

図表7東京都心5区の既存オフィスビル賃料・空室率

都心不動産市場の見通し

金融政策変更の影響は限定的との見方が大勢

欧米に遅行する形で経済活動の正常化が進む中で、円安・株高を背景とした国内消費やインバウンド需要が本格的に回復し、居住用だけでなく商業用不動産等に対する収益期待は高まっています。不動産市場を支える堅調なファンダメンタルズの維持には日米金利差がカギとなりますが、その先行きをみる上では米国FRBとともに日銀の金融政策の動向に注目が必要です。アセットマネージャーやディベロッパーなどの機関投資家に対するアンケート結果をみると、日銀の金融政策が市場に最も影響を与える要因として挙げられています 図表8 。

このアンケートでは、昨年12月のYCC(イールドカーブ・コントロール)の運用見直し(長期金利の変動幅拡大)の影響はないとの意見が大勢を占めますが、金融機関の貸出態度の保守化などから今後の市場停滞を警戒する声もあります。日銀の政策変更ではYCC見直しの優先順位が最も高いとされますが、仮に長期金利が1%に達しても市場は緩やかな調整に留まるとの見方が多いようです。今後の成長ファクターとしては市場参加者やアセットの多様化も指摘され、円安を背景とした海外投資家の参入などが期待されています。

図表8不動産投資市場に対する機関投資家等の認識

変化する市場に向き合う投資姿勢が一層重要に

今の市況はマーケットサイクルからみてピークを迎えており、投資家の積極姿勢は当面変わらないとされます。コロナ禍以降大きく変化した外部環境も落ち着きつつあり、現状の緩和政策が維持される限り、都心市場は2024年に向けて安定的に推移すると考えられます。もちろん、金融引き締めなどの大幅な政策変更や急激な海外情勢の悪化も想定しておく必要があり、ポジティブ・ネガティブ両面のシナリオを踏まえながら、投資戦略を検討する姿勢が求められます 図表9 。

海外情勢については、欧米の物価と雇用が利上げ・利下げのいずれに作用するかを注視すべきです。金融市場ではインフレの落ち着きとともに年内利下げを期待する向きもあり、その場合は海外との金利差の縮小で円高・株安も懸念されます。ゼロコロナ政策が解除された中国経済は回復が見込まれますが、米中対立の激化やウクライナ情勢の悪化で生産・物流活動が停滞し、供給制約による物価高が再び日本に波及する可能性も視野に入れる必要があります。

金融政策では、日銀による年内の大規模緩和策の修正の有無とその内容に注目が集まります。政策変更がある場合はYCCの修正が優先されそうですが、その場合は変動幅(現行±0.5%)の拡大や廃止、買入国債の短期化(10年債から5年債への変更など)が注目されます。最もインパクトが大きいマイナス金利の撤廃は24年以降との見方が多く、ゼロ金利への移行など段階的に進むものとみられます。いずれにしても物価の動向次第であり、当面は不動産市場として現状の金融緩和策を享受する構図が続きそうです。

行動制限下でこれまで国内需要を中心に活況を呈してきた都心市場ですが、今後はインバウンドの回復により海外からの投資需要が一段と拡大することが予想されます。優良な希少物件の取得競争も過熱し、一服感のある取引価格が再び上昇に転じる可能性も指摘されます。このように、強弱両面のケースを想定しながら様々な投資戦略を準備しておくことが求められており、変化する市場と的確に向き合うためのコンサルタントの存在が、ますます重要になっていると言えます。

| 1. ポジティブシナリオ |

①海外情勢の落ち着き

②金融緩和策の継続

③政府による景気刺激策の継続

|

|---|---|

| 2. ネガティブシナリオ |

①海外情勢におけるリスク拡大

②金融緩和策の修正顕在化

③国内政治・経済情勢の不安定化

|

上村 要司

博士(都市科学)、技術士(建設部門/都市及び地方計画)

(株)Geo Laboratory

リアルプランでは、税理士、弁護士をはじめとした各エキスパートとネットワークを形成。

皆様の資産の将来を見据えた資産形成のお手伝いを致しております。

目次