マーケットレポート

金融環境の新たな局面を捉えて市場の先行きを探る

2024年度 都心不動産の見通し

世界的なインフレ抑制を目途とした各国中央銀行の金融政策は、転換期を迎えています。昨年の米国や欧州における急速な利上げは、金融環境のタイト化や不動産需要の停滞をもたらし、景気減速懸念も台頭しています。一方、日本では物価を上回る賃金上昇の可能性を睨みつつ、日銀による金融緩和政策の見直しが段階的に進められようとしています。ただ、急速に進行した円安の修正は緩慢とみられ、都心不動産に対するインバウンド投資は依然として堅調です。株高を背景とした国内投資家や高額な居住用物件に対する富裕層の投資意欲も根強いものがあります。今回は、国内外の経済指標を踏まえ外部環境との関係性を視野に入れながら、2024年度の都心不動産市場を見通すことにします。

市場を取り巻く外部環境

日米の金融政策の方向性と為替・株価への影響に注目

昨年は、2020年以降の世界的な供給制約に端を発したインフレがピークを迎え、各国の経済・金融政策は平常モードへと動き出しました。日本経済の先行きを見通す上で重要な米国経済も、過熱感が和らぎ落ち着きを取り戻しつつあります。米国FRB(連邦準備制度理事会)が重視するPCEデフレータから物価動向をみると、23年より鈍化傾向にありインフレ圧力は低下しています 図表1 。利上げ効果が顕在化する中で、昨年12月のFOMC(連邦公開市場委員会)はFF金利を24年中0.75%程度利下げする見通しを示し、雇用や所得も底堅く推移する中で米国景気のソフトランディング期待が高まっています。

コロナ禍からいち早く回復した米国では20年半ばから長期金利が上昇し始め、日米金利差は拡大してきました。高金利通貨のドル買いや輸入物価の上昇による日本の貿易収支の悪化等から円安が進み、日米金利差とドル円の相関は高くなっています 図表2 。米国FRBは今春以降、利下げに動く公算が大きく、日米金利差が縮小すると円高や日本株の下落、引いては不動産価格への影響も懸念されます。

図表1米国の個人消費支出(PCEデフレータ)

")

図表2日米の長期金利(10年物国債利回り)差とドル円の関係

差とドル円の関係")

米欧に遅れてインフレが進行した日本では金融緩和の修正観測が高まっていますが、各国中銀が利下げに向かう中で、日銀がマイナス金利解除に加えてさらに利上げを行うことは困難との指摘があります。現状の米国FF金利(短期政策金利5.25~5.5%)は消費者物価指数(CPI/23年12月3.4%)を上回り、実質金利はプラス2%前後となっています。一方、日本の短期金利はマイナス0.1%に対してCPIは同3.3%と、実質金利はマイナス3%を超えます。為替に影響を与える日米の実質金利差は約5%と大きく、米国の利下げが急速に進まない限り、一時的な変動はあっても為替が円高方向へ大きく動く可能性は低いとみられます。

昨年来、円安の進行とともにドルベースで日本の株価は割安となり、株式売買の過半を占める海外投資家が株価を左右する状況が続いています。為替と株価の相関は高まっており、昨年後半から日経平均株価は3万円を超えバブル崩壊以降の最高値で推移しています 図表3 。もちろん株価は様々な要因で変動するため、米国や中国の景気減速など今後の懸念材料もあります。ただ、米国では過去の経験則から利上げ停止後しばらくは株高が続くとの指摘があり、今後の利下げで株式への投資妙味はさらに高まりそうです。日本株は米国株の影響を受けやすく、堅調な企業業績も支えとなり強含みで推移する可能性があります。一方、利下げに伴う日米金利差の縮小で円高・株安となる可能性もあり、不動産価格にも影響を与える株価の動向を注視すべき展開が続きそうです。

今後の経済動向を民間調査機関の予測から捉えると、24年度のGDP実質経済成長率は内需が牽引する形で1%前後を維持し、名目ベースでは2%を超える見通しです。現状で高い水準にある物価上昇率も米欧と同様に次第に低下し、25年にかけて日銀の物価安定目標である2%前後の水準に落ち着くとみられます 図表3 。23年12月の日銀短観による大企業・非製造業の景況感は、円安に伴うインバウンドやコロナ禍からのリオープンなどから91年11月以来の水準となりました。最も弱い水準にあった中小企業・製造業も4年9ヶ月ぶりにプラスとなり、景況感は改善しています。

ただ、先行きは海外の景気減速懸念などから悪化が予想され、商品・サービスの価格転嫁の一服や人件費の高騰、原材料価格の高止まりが指摘されています。日銀は24年春闘で賃金と物価の状況を確認した上で、政策修正を判断するとしています。日本経済新聞の日銀ウオッチャー調査によると、マイナス金利の解除は24年4~6月の予想が大半を占め、解除後も金融緩和姿勢は維持されるとの見方が多く、不動産市場を下支えする環境は大きく変化しないものと予想されます。

図表3為替と株価の推移

図表4民間調査機関による経済見通し

資料:実績 「国民経済計算(四半期別GDP速報)」内閣府、「小売物価統計調査」

予測 「ESPフォーキャスト調査 2024年1月」公益社団法人 日本経済研究センターの各データを元に作成

都心不動産市場の動向

新築マンション発売価格は当面高止まり

こうした外部環境のもと、都心を取り巻く不動産市場は引き続き堅調な推移が見込まれます。都区部の新築マンション発売戸数は、23年7~9月期に前年比で8期ぶりに増加し大幅な伸びとなりました。平均価格は10,942万円と一部の高額物件の発売により3期連続で1億円を超えましたが、契約率は73.9%と好不調の目安である7割を4期連続で上回りました。足元の平均価格は単月で8千万円台、㎡単価は130~140万円台で在庫も増加に転じるなど、新築販売はやや落ち着く傾向にあります 図表5 。

昨年7月にはHARUMI FLAG PARK VILLAGE T棟が最高142倍で即日完売し、値頃感からパワーカップルを中心に人気を博しました。一方、3Aエリア(麻布・青山・赤坂)などの都心一等地では、新築坪単価が1000万円超も珍しくなく、依然としてキャッシュリッチな富裕層や地方の資産家、中華圏を中心とした海外投資家等の根強い需要を集めています。不動産経済研究所による24年の供給予測では、都区部は1.3万戸と前年比で3.2%増加し、都心や湾岸エリアの人気は高値でも衰えず、駅近の大型物件も引き続き注目が集まるとみられます。

図表5新築マンションの販売状況(都区部)

")

都心の既存マンション㎡単価は上昇続き、在庫も減少

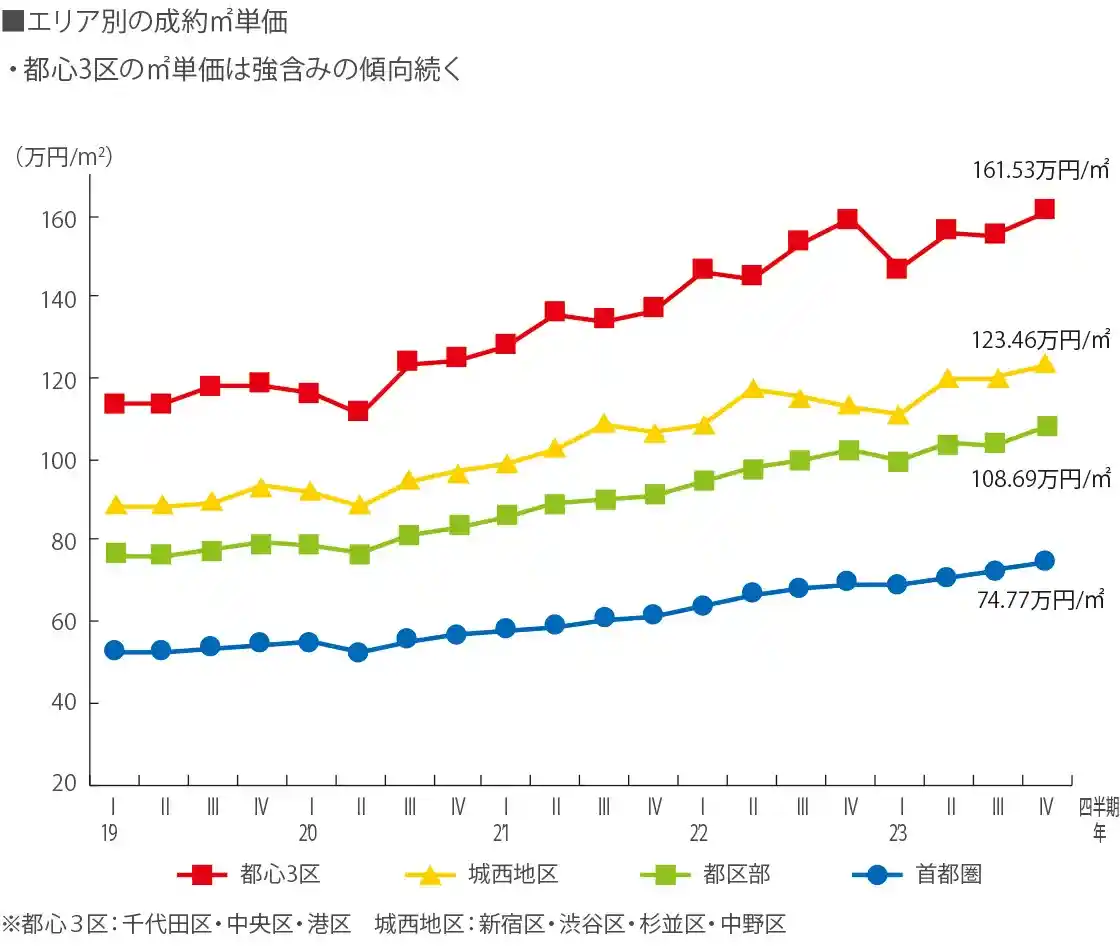

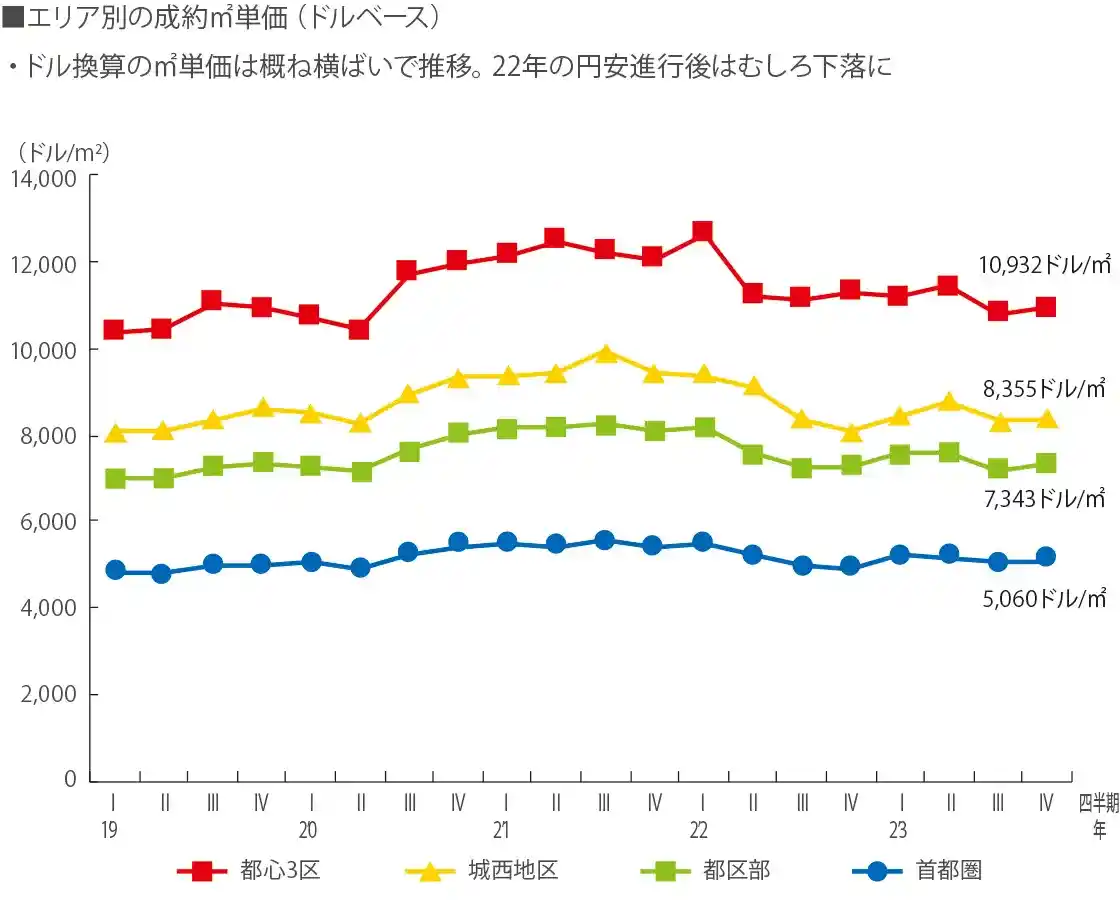

都心3区の既存マンション価格も強含みの傾向にあります。東日本不動産流通機構のデータから23年10~12月期の動きをみると、平均成約㎡単価は161.53万円で前年比プラス0.9%と、ほぼ横ばいながら20年7~9月期から14期連続で上昇しました。城西地区も123.46万円で前年比プラス8.4%と、12年10~12月期から実に45期連続で上昇しています 図表6 。ただ、ドル換算での都心3区の㎡単価は、円安進行前の22年1~3月期が12,663ドルであったのに対し23年10~12月期は10,932ドルと約14%下落し、海外投資家にとっては割安感が強まった様子が窺がえます。

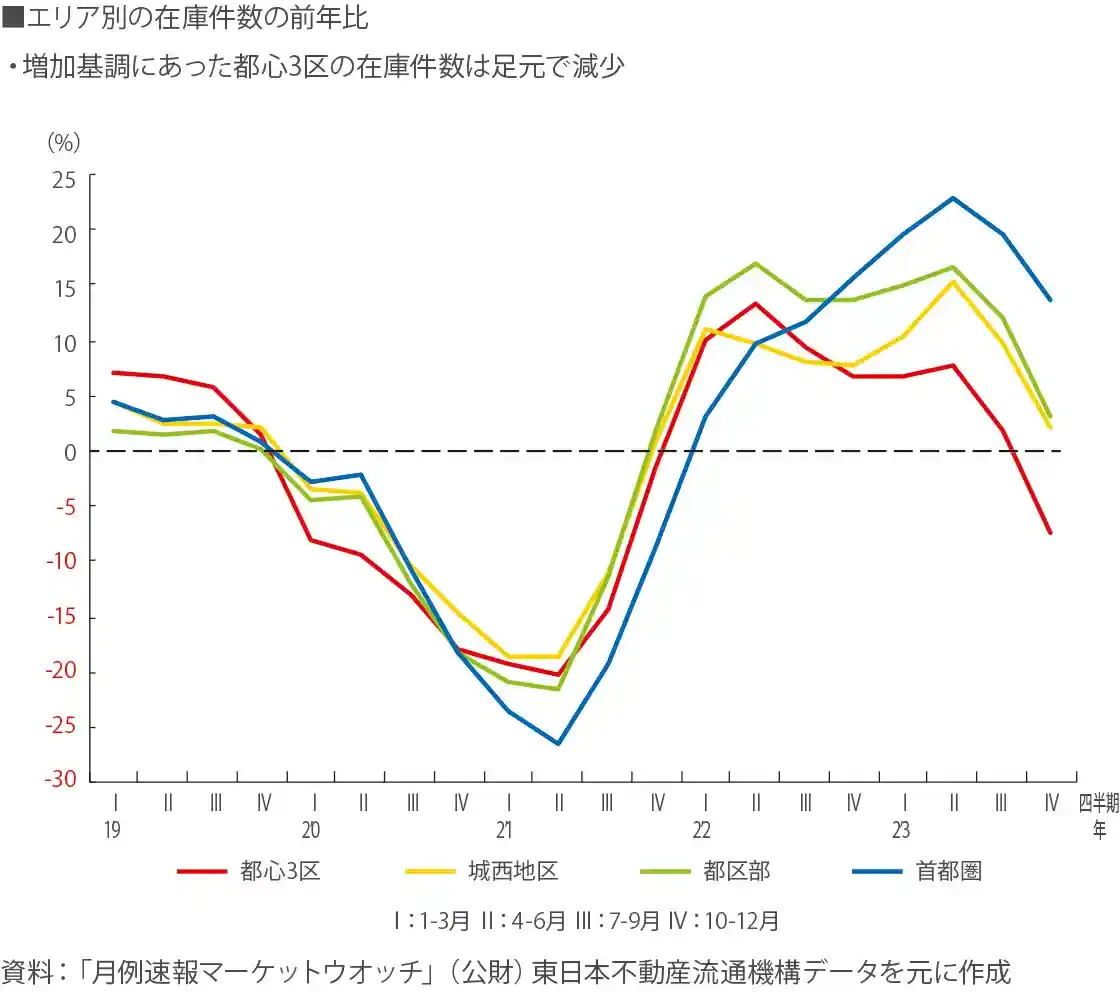

2022年以来、コロナ禍後の売り控えの反動から売り物件の増加が続いてきましたが、足元では在庫の拡大傾向に歯止めがかかっています。特に、取引が増加基調にある都心3区の在庫件数は23年10~12月期に減少に転じ、需給は再びタイト化しつつあります。円安による海外投資家の取得需要は根強く、株価の上昇に伴う資産効果で富裕層の購入意欲も堅調です。こうした背景には、新築マンション価格の高騰や供給の減少により、相対的に割安で在庫豊富な既存のハイエンドマンションを求める動きが広がっている点が挙げられます。円安や株高は都心における不動産需要を喚起し、為替や株価に連動する形で㎡単価は上昇する構図がみられます。

三井不動産リアルティが独自に集計したプレミアムマンションデータからも、都心エリアの成約件数と㎡単価は総じて強含みで推移していることがわかります。23年7~9月期の成約件数は、対象9エリアのうち麻布・赤坂・六本木や白金高輪・麻布十番で大幅に増加しました。平均成約坪単価は最も高い麻布・赤坂・六本木(1,083万円)のほか、番町・麹町(953万円)、広尾・代官山・恵比寿(818万円)など5エリアが上昇し、麻布・赤坂・六本木、番町・麹町などは集計開始以降の最高値を記録しました。

高グレードな既存マンション取引は活況を呈しており、成約単価の上昇が続く中で売出単価との乖離率は2%台で安定し、売出価格に需要が追随する状況が続いています。9エリアの売出件数は1~2年前より高い水準にありますが、足元では減少する動きもみられ、需給のタイト化が売出価格や取引に与える影響が注目されます。実需に加えインバウンドやセカンドハウス目的の投資需要は底堅く推移しそうですが、これらの背景にある金利や為替、株価などの不動産市場を左右する外部環境を常に意識する必要があります。

図表6既存マンション市場の動向

オフィス空室率は緩やかに低下、賃料下落に歯止めの兆しも

コロナ禍を契機に大きく上昇したオフィス空室率ですが、緩やかながら改善する動きも出てきました。23年12月の都心5区の空室率は6.03%と、前年比で0.44ポイント低下し5ヶ月連続で前年同月を下回りました。募集賃料は19,748円/坪と前年比で1.6%下落しましたが、前月比ではプラスに転じています 図表7 。機関投資家が想定する都心エリアの期待利回りは、丸の内・大手町の3.2%から池袋の4.1%までやや幅はあるものの、コロナ禍前より0.3ポイント程度低下しました。賃料が横ばいとなる中での利回りの低下はオフィス価格の上昇を示し、投資先としての魅力は高まる傾向にあります。

図表7都心オフィス市場の動向

都心不動産市場の見通し

金融緩和修正に対し冷静な捉え方目立つ

各セクターの都心市場が堅調に推移する中で、市場の先行きに影響を与える金融政策の修正に対しては、投資家は冷静に判断しているようです。日銀は昨年10月のYCC(イールドカーブコントロール)の運用柔軟化で、長期金利の上限1.0%を事実上撤廃しました。これに対する機関投資家の認識をみると、当面の長期金利は1~2%の水準に留まるとの見方が大勢を占めます 図表8 。上昇した場合の影響も、一時的に停滞するもののその後は回復に向かうとの意見が最も多くなっています。

その理由として、海外に比べて金利の上昇幅が小さく投資意欲への影響が低いことや、リスクプレミアムの縮小で吸収され取引利回りへの影響が軽微な点を挙げています。固定型の住宅ローン金利や社債市場等への影響はみられますが、機関投資家にとって今後の金利上昇は限定的で、大枠では金融緩和の継続を見込んでいるようです。金融市場でも、実質的に形骸化しているYCCは維持され、マイナス金利解除後に金利上昇が加速した際のガード役としての機能が残るとの指摘もあります。

図表8金利上昇下の不動産市場に対する機関投資家の認識

の水準 ■長期金利(10年物国債)が上昇した場合、どのような変化")

金融情勢など多様な要因を意識した投資判断を

長期金利に加えて、日銀がマイナス金利を解除し短期金利を0%に引き上げても、物価上昇率を差し引いた実質金利はマイナス状態が続きます。一方、米国FOMCが示した利下げ見通しは年0.75%で、1回の変更幅を0.25%とした場合24年中の引き下げは3回となります。現状のFF金利は5.25~5.5%と高く、引き下げが実現しても3%程度の物価上昇率を上回り、実質金利はプラスで推移します。日米の実質金利差は依然として大きく、大幅な利下げが行われない限り、ドル円が利上げ前の22年当初の110円台まで戻すことは考えにくい状況にあります。

米国の利下げが実施された場合、低下する債券利回りに対して株式投資は優位となり株高が想定されます。日本では堅調な企業業績や米欧に遅行したリオープン等を背景に1%前後の経済成長が見込まれ、米国株が上昇すれば日本株への好影響も期待されます。このようなポジティブシナリオでは、株高による資産効果や円安の継続によるインバウンド投資の流入で、プレミアムマンションなど優良不動産の取得需要も一層拡大し、国際水準に見合うまで価格上昇が続くことが想定されます 図表9 。

一方、ネガティブシナリオでは、米欧の政策利下げの遅れによる急速な景気悪化や中国経済の減速、急速な円高によるインバウンド需要の低下、地政学リスクの高まりによる資源価格と物価の上昇再燃などが挙げられます。米国大統領選挙で急進的な政策を掲げる候補が当選した場合、世界的な政治・経済の分断が一層高まる恐れもあります。国際的なサプライチェーンが機能不全に陥ることで物価が再び上昇し、消費の停滞や企業業績の悪化で株安が進行するリスクが指摘されます。

いずれにしても、米国の物価や雇用情勢が金融政策を動かし、それに伴う日米の金融政策の違いが為替に影響を与え、日本の株価を左右する構図がみられます。株価と不動産価格の相関は高く、不動産市場に影響を与える株価とその背景を注視する必要があります。今年は、国内外とも金融正常化に向けた新たなステージを迎えつつあり、実需・投資を問わず市場に向かう姿勢に変化が求められています。売却・購入・賃貸等の最適な機会を探る上で、価格や賃料、利回りの変動や需給を見据えた売出価格の設定など、多様なデータに基づく冷静な判断が必要です。変化するトレンドを見据え、その背景について的確にアドバイスができるコンサルタントの重要性が一層高まっていると言えるでしょう。

| 2024年の主な予定 |

1・3・4・6・7・9・11・12月:米国FOMC会合 |

|---|---|

| 外部環境における動き |

2024年度のGDP実質成長率は前年比プラス1.0%前後で推移する見通し。消費者物価は次第に低下し、円安修正等から2%を下回る可能性も |

| 金融環境を踏まえたシナリオ |

日銀のYCC(イールドカーブコントロール)の運用柔軟化による長期金利の正常化に加え、マイナス金利・ゼロ金利解除の実施時期に注目集まる |

| 不動産市場に与える影響 |

日銀の政策変更後も金利は低位安定し、東京のイールドスプレッドの優位性は持続。都心不動産に対する国内外投資家や実需は維持される |

上村 要司

博士(都市科学)、技術士(建設部門/都市及び地方計画)

(株)Geo Laboratory

リアルプランでは、税理士、弁護士をはじめとした各エキスパートとネットワークを形成。

皆様の資産の将来を見据えた資産形成のお手伝いを致しております。

目次