自宅の所有者とその敷地の所有者が異なる場合の所得税の3,000万円の特別控除の取扱い

ライフスタイルの変化に伴い、ご夫婦で住んでいたマイホームを譲渡するケースがあります。この譲渡により利益が生じた場合は譲渡所得として所得税が課税されますが、一定の要件を満たすことにより、譲渡所得の金額の計算上、最高3,000万円を譲渡所得から控除できる特例(以下「特別控除」といいます。)が設けられています(租税特別措置法35条1項)。今回は、夫が自宅(自己の居住用家屋)を所有し、その敷地を夫婦で共有していたマイホームを譲渡した場合の特別控除の取扱いについて解説します。

1. 特別控除の対象となる居住用家屋の範囲

特別控除の対象となる居住用財産には、次のようなものがあります。

① 自己の居住用家屋(自己の居住用以外に利用している部分がある場合には、その居住用部分に限り、自己の居住用として使用する家屋が2つ以上有る場合には、主として居住用に使用しているものに限る。)

② 居住用に使用されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡した家屋

③ ①又は②の家屋とともに譲渡したその敷地の用に供されている土地等

④ ①の家屋が災害により滅失した場合において、その家屋に住まなくなった日から3年を経過する日の属する年の12月31日までの間(原則)に、譲渡したその敷地の用に供されていた土地等

2.自己の居住用家屋の所有者と

土地の所有者が異なる場合の特別控除の取扱い

(1)特別控除の適用を受けることができる場合

自宅の所有者以外の者がその家屋の敷地として使用されている土地等の全部又は一部を有している場合において、その家屋(その家屋の所有者が有するその敷地として使用されている土地等を含む。)の長期譲渡所得の金額又は短期譲渡所得の金額が3,000万円の控除額に満たないときは、その満たない金額は、次の①~③の要件の全てに該当する場合に限り、その家屋の所有者以外の者が有するその土地等の譲渡に係る長期譲渡所得の金額等の範囲内において、その長期譲渡所得の金額又は短期譲渡所得の金額から控除できます(租税特別措置法通達35-4)。

① その家屋とともにその敷地の用に供されている土地等の譲渡があったこと。

② その家屋の所有者とその土地等の所有者とが親族関係を有し、かつ、生計を一にしていること。

③ その土地等の所有者は、その家屋の所有者とともにその家屋を居住用として使用していること。

(2)控除額の計算

(1)の適用を受ける場合、控除額は居住用家屋の所有者と敷地の所有者と合わせて3,000万円が限度となります。この場合、控除額を差し引く順序は、まず家屋の所有者、続いて敷地の所有者とされます。したがって、敷地の所有者が受けることができる控除額は、3,000万円から家屋の所有者が受ける控除額を差し引いた残りの額とされます。

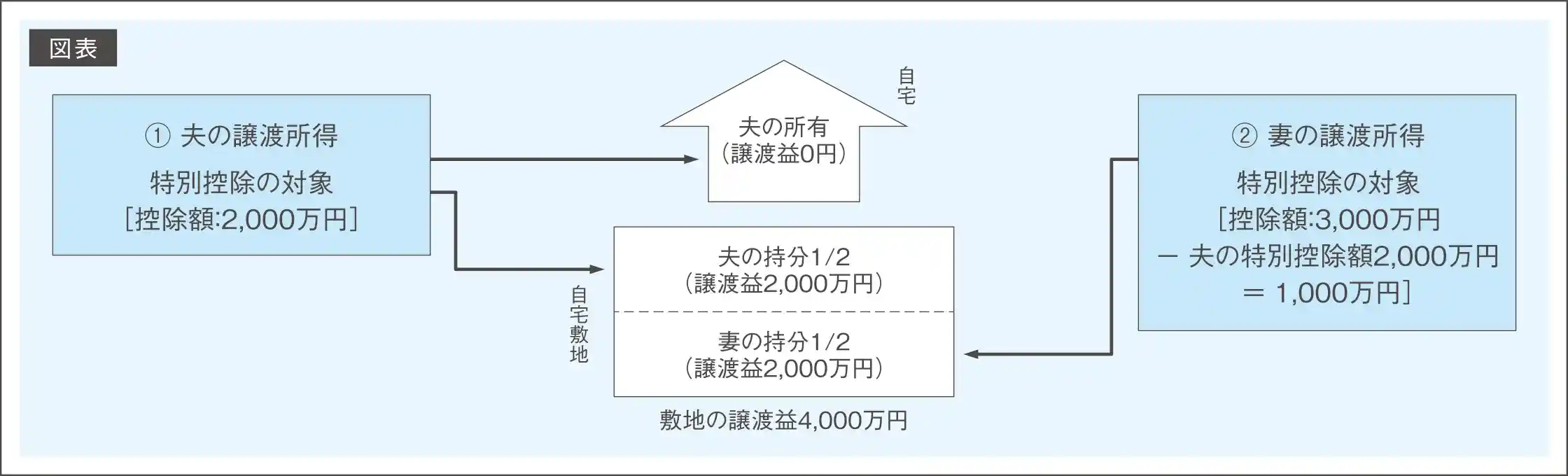

(控除額の計算例)

・夫婦で同居する自宅を夫が所有し、その敷地を夫婦で持分1/2により共有。

・上記自宅不動産を譲渡し、譲渡益が4,000万円(建物の譲渡益0円、敷地の譲渡益4,000万円)が発生した場合、夫と妻の譲渡所得の計算は以下の通りになります。

[夫の譲渡所得]

0円(建物譲渡益) + 4,000万円(土地譲渡益) × 1/2(持分) - 2,000万円(特別控除額) = 0円

[妻の譲渡所得]

4,000万円(土地譲渡益) × 1/2(持分) - (3,000万円(特別控除額の限度額) - 2,000万円(夫の特別控除額) = 1,000万円

(3)適用要件の判定時期

(1)の譲渡した家屋の所有者と譲渡した土地等の所有者が親族関係を有し、かつ生計をーにしているかどうか(②)又は同居しているかどうか(③)の判定は、原則、その家屋の譲渡の時の状況により判定されます。ただし、前記1②の通り、その家屋がその所有者の居住用として使用されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡されたものである場合、(1)②に該当するかどうかは、その家屋がその所有者の居住用として使用されなくなった時からその家屋の譲渡の時までの間の状況により、③に該当するかどうかは、その家屋がその所有者の居住用として使用されなくなった時の直前の状況により判定されます。

(4)(1)の取扱いが認められた理由

1の①~④のとおり、特別控除は「譲渡者が居住用に使用している家屋」を核として設けられた特例であり、譲渡家屋の所有者とその敷地の用に供されている土地等の所有者が異なる場合には、その土地等の譲渡については、特別控除が適用されないのが原則です。

しかし、譲渡した家屋の所有者とその敷地の所有者とが夫婦などの親族関係にあり、かつ、その家屋に同居し生計をーにしているときは、その家屋と敷地はーつの生活共同体の居住用財産とみて特例制度を運用するのが実情に即しているともいえます。そこで国税庁は、通達により、前記2(1)①~③の要件の全てを満たしている土地等の所有者の譲渡所得については、特別控除の適用を認めることとしています。

(税理士・社会保険労務士・宅地建物取引士)山崎 信義(税理士・社会保険労務士・宅地建物取引士)

税理士法人タクトコンサルティング情報企画部長。

相続・事業承継、不動産の譲渡などの税務コンサルティングをはじめ、執筆・講演などを担当。

リアルプランでは、税理士、弁護士をはじめとした各エキスパートとネットワークを形成。

皆様の資産の将来を見据えた資産形成のお手伝いを致しております。