2025年度 都心不動産の見通し

日銀は2024年3月と7月に政策金利を引き上げ、物価と賃金や米国経済の動向を注視しながら追加利上げの時期を探っています。一方、根強いインフレや雇用情勢を背景に米国FRB(連邦準備制度理事会)の利下げは鈍化し、新大統領が目論む関税や財政刺激策から金利高と日米金利差の再拡大が意識されています。米国や中国の景気動向が日本の企業業績や実質賃金に与える影響も懸念され、不透明感は高まっています。株高による資産効果が支えてきた都心の不動産市場ですが、価格の上昇が続く一方、取引には頭打ちの傾向もみられます。今回は、内外の金融政策や政治情勢も踏まえつつ、都心のマンションやオフィス市場を取り巻く最新動向と2025年度の見通しについて探ります。

市場を取り巻く外部環境

米国経済の不透明感高まるなか、物価と雇用の行方に注目

日銀は24年3月のマイナス金利解除以降、緩やかな利上げに乗り出しました。国内の物価や雇用情勢に加え、第2次トランプ政権の発足で不透明感が増す米国経済の先行きも見極めながら、政策金利の水準を模索しています。足元の米国経済は想定以上に底堅く、根強いインフレや雇用を背景に25年中の利下げは2回程度まで後退しています。昨年7月末の日銀の利上げ後は米国FRBの利下げ観測も重なり140円台前半まで円高が進みましたが、その後も日米金利差と為替の高い相関に変化はありません 図表1 。トランプ政権による関税引き上げや財政刺激策は物価と金利の上昇を招くとの見方が多く、日米金利差の再拡大から一段の円安リスクが指摘されます。輸入物価の上昇が再燃すれば、日銀による追加利上げの可能性も高まりそうです。ドル円と日経平均株価の相関も維持されており、昨年7月には一時160円/ドル台となり株価は4万円を超えました。しかし、円安による物価上昇リスクを懸念した日銀による利上げと米国FRBの利下げ観測から、8月は円高に転じ株価は大幅安となりました。株価の回復後も、米国新政権が繰り出す政策リスクの見極めは難しく、為替と株価の方向感は定まりません 図表2 。

昨年来、米国は利下げ日本は利上げという金融政策の違いから、金利差縮小に伴う円高・株安が意識されてきましたが、金融市場が想定する政策金利の最終到達点(ターミナルレート)は現状で1%程度とされています。これは、経済に対して引き締めでも緩和的でもない実質金利を示す自然利子率の推計値(-1.0~+0.5%)に、日銀の物価目標(2%)を加えた中立金利(+1.0~2.5%)の下限値+1.0%まで利上げは可能とみられることを根拠としています。ただ、市場との対話を欠いた拙速な利上げは為替・株価の乱高下を招くため、上昇は緩やかなものに留まる見込みです。

為替と株価を左右するより大きな要因は、やはり米国の政策金利の行方でしょう。米国FRBは物価と雇用の安定を目標に政策金利を決定しますが、その水準は機動的かつ大幅に上下するため、日米金利差に与える影響は大きくなります。米国の物価上昇は23年から鈍化傾向にありますが、食品やエネルギーを除いたPCEコアデフレータをみると下げ止まりの傾向もみられます。雇用も力強さを維持しており、景気は予想以上に底堅く推移しています 図表3 。新大統領の政策如何ではインフレの再燃もくすぶっており、関税強化による中国などの景気減速が懸念される一方、日本経済への影響は軽微との試算もあります。楽観は禁物ですが、堅調な企業業績を背景に物価を上回る賃金の上昇が定着すれば、日銀の利上げを受け入れる環境が整います。為替が安定的に推移した場合、不動産価格に影響を与える株価は再び強含みに転じる可能性も指摘されます。

図表1日米の長期金利(10年物国債利回り)差とドル円の関係

図表2ドル円と日経株価の推移

図表3米国の物価と雇用の推移

景況感は底堅いものの外部環境次第で先行きに警戒感も

今後の景気動向を民間調査機関の予測から捉えると、25年度のGDP実質経済成長率は堅調な民需を牽引役に1%強を確保し、24年度予測の0.4%を上回る見込みです。上昇が続く物価も25年度以降は次第に低下し、年度末には日銀の物価安定目標である2%を下回る見通しです 図表4 。

24年12月の日銀短観による景況感は、好調なサービスやインバウンド需要を背景に非製造業は大企業・中小企業を問わず高い業況判断を維持しています。相対的に景況感が低い製造業も大企業を中心に改善がみられます。輸出企業の想定為替レートは140円/ドル台後半であり、大幅な円高の進行がない限り、業績改善を支えに日経平均株価は再び4万円台で推移することも期待されます。ただ、先行きは規模・業種を問わずやや悪化を見込んでおり、為替などの外部環境の不透明さを織り込んでいるようです。情報サービス業と並んで不動産業の景況感は良好ですが、高い水準を維持しつつも先行きは低下が見込まれ、現状の市況の過熱感を警戒する動きも出てきました。

図表4民間調査機関による経済見通し

都心不動産市場の動向

新築マンション価格の上昇続き一部に割高感

外部環境の不透明感が増すなか、都心の不動産市場にも変化の兆しが現れつつあります。不動産経済研究所が公表した24年7~9月期の都区部の新築マンション発売戸数は前年比マイナス51.5%と半減したのに対し、平均価格は11,512万円と前年比で5.2%上昇し7期連続で1億円を超えました。契約率は58.5%と好不調の目安である7割を2期連続で下回り、やや軟調に推移しています 図表5 。

都心6区(千代田・中央・港・新宿・渋谷・文京区)に限ると、24年度上期の平均価格は17,830万円と緩やかに上昇する一方、中央値(物件価格を順に並べた際に真ん中となる値)は15,775万円と大幅に上昇し、平均値との乖離は急速に縮小しています。施工費や用地価格の高騰が続き、坪単価が1,000万円超も珍しくない再開発地区の高額なタワー物件などに供給が絞られたことで、パワーカップルなど従来の購入層にとっても割高感が目立ち始めています。ただ、25年の都区部の供給量は1.2万戸で前年比43%の大幅増と、減少する多摩や神奈川県、千葉県とは対照的な動きとなる見通しです。都心や湾岸での根強い需要を前提に供給が続く超高層大型物件が、市場を牽引する構図が続くとみられます。

図表5新築マンションの販売状況(都区部)

都心の既存マンション単価は上昇続くも取引は頭打ち

新築マンション価格の上昇とともに、既存マンション単価の上昇傾向もより顕著になっています。三井不動産リアルティが独自に集計したプレミアムマンションデータをみると、24年7~9月期の対象9エリアの成約坪単価は平均で1,006万円と、前年比で17.1%上昇しました。同期間の日経平均株価は前年比で17.3%上昇し、両者の相関は高い状況にあります。ただ、前期比では株価がマイナスとなる一方、成約単価は上昇が続き、停滞する株価に対してやや過熱感も否めません 図表6 。

9エリア別の同期間の成約坪単価は、前期比で下落した銀座以外の8エリアは集計開始以降の最高値を更新しました。最も高い麻布・赤坂・六本木(1,582万円)や青山・渋谷(1,176万円)、広尾・代官山・恵比寿(1,017万円)などは2ケタ上昇となり、上昇傾向には地域差もみられます。売出単価はすべてのエリアが上昇し、番町・麹町・飯田橋など6エリアは成約を上回る上昇率を示しました。成約と売出価格の乖離率は9エリア平均で2.4%と前期の1.8%から拡大しました。市谷・四ツ谷など6エリアは縮小する一方、麻布・赤坂・六本木などは拡大し、エリアによって売り手市場・買い手市場双方の性格が交錯する状況にあります。

24年7~9月期の成約件数は、世田谷・大田以外の8エリアが前期比で減少しましたが、売出件数はすべてのエリアで増加しました。東日本不動産流通機構が公表した都心3区の在庫件数は減少傾向に歯止めがかかる兆しがみられ、価格が最高値を更新するなかで売り圧力の高まりや、需要側の割高感が意識されつつあるようです。旺盛な海外購入者の代表格である中華圏の顧客需要にも変化の動きがみられ、特定エリア以外の物件は取得を避けるとの指摘も聞かれます。プレミアムマンションにおける海外居住者の購入割合は6.1%と、前期比で7.2ポイント低下しました。ドル換算の成約坪単価も過去最高値の72,496ドルと前期比で15.9%上昇し、直近の円高の影響が顕著に現れています。

株価と成約単価の水準を図表6の相関関係に基づき推計すると、現状のプレミアムマンション単価は株価4.1万円に相当し、やや過熱気味です。価格上昇の背景には、高騰する新築マンションの代替として買取り再販用に業者が仕入れる動きもみられます。一方、為替が160円/ドルの円安になると株価は4.5万円を超えるとの試算もあり、その際の成約単価は1,100万円を超えると推計されます。あくまで頭の体操ですが、日米の金融政策と米国新政権の経済政策が都心市場の好不調のいずれに作用するかを注視する展開が続きそうです。

図表6既存マンション市場の動向①

図表6既存マンション市場の動向②

:麻布・赤坂・六本木などの坪単価は上昇が続き、広尾・代官山・恵比寿も1千万円超に")

図表6既存マンション市場の動向③

オフィス空室率は低下、賃料も緩やかな上昇に

20年以降、空室率の大幅上昇と賃料の下落を経験してきたオフィス市場ですが、23年下期から回復基調が鮮明となってきました 図表7 。三鬼商事が公表した24年11月の都心5区の空室率は4.16%と前年比で1.87ポイント、前月比で0.32ポイント低下しました。都心5区の平均募集賃料は20,243円/坪と前年比で2.6%上昇し前月比もプラス0.3%と、空室率の改善とともに上昇の足取りもしっかりとしてきました。空室率は千代田区が2.38%、渋谷区が3.03%と低く、募集賃料は渋谷区が23,864円/坪、千代田区が21,748円/坪と高い水準にあります。23年の大量供給を経て新たなオフィス需要が創出され、上記の2区をはじめ都心の需給改善は進んでいます。

図表7都心オフィス市場の動向①

図表7都心オフィス市場の動向②

都心不動産市場の見通し

冷静な受け止めが必要な米国新政権の影響

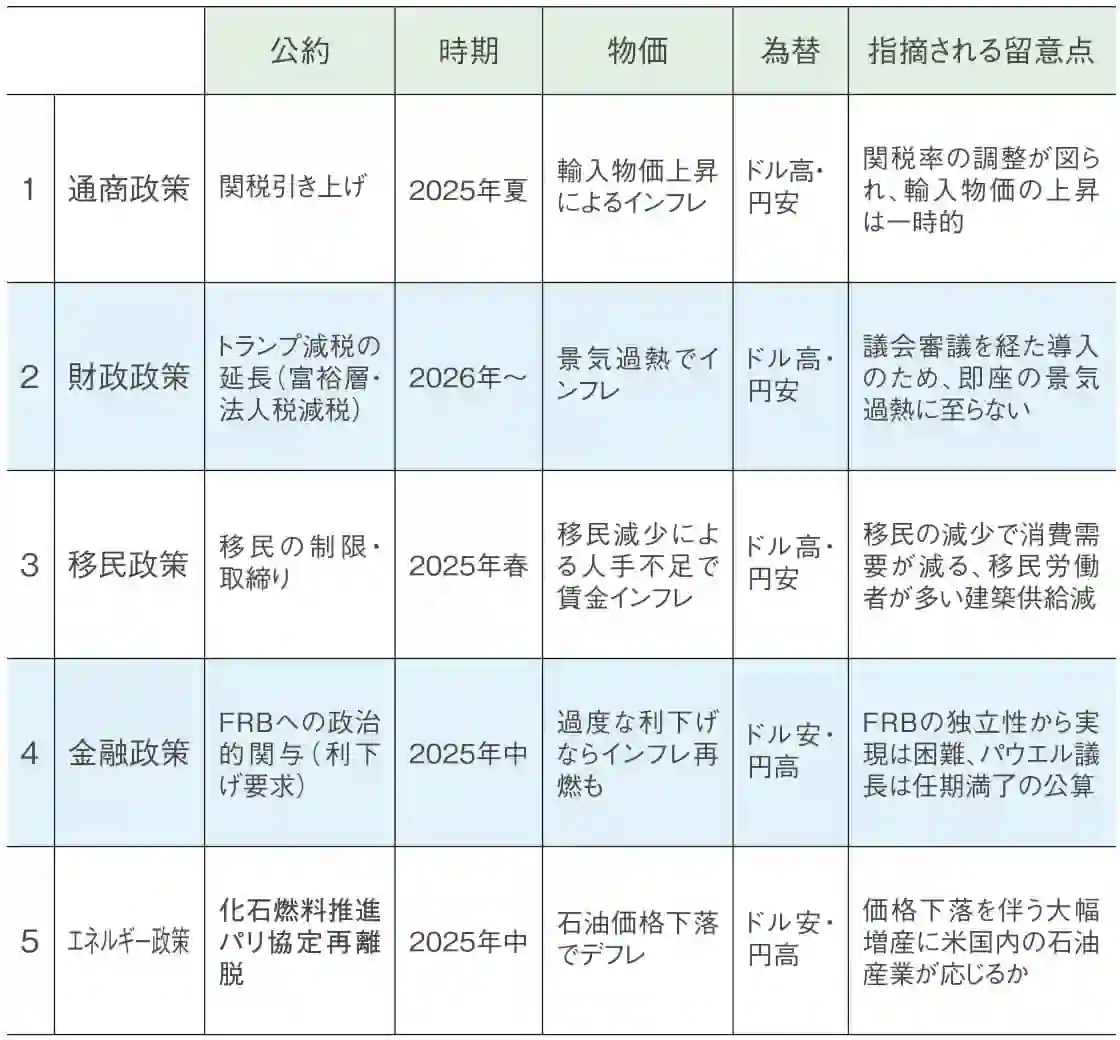

再び米国経済のかじ取りを担うトランプ政権は、上下両院を共和党が多数を占めるトリプルレッドを背景に、関税引き上げや減税など数々の政策を矢継ぎ早に進めることが予想されます。金融市場ではこうした政策がインフレを招き、円安・株高に繋がるとの見方が大勢を占めます。ただ、政策によっては為替の方向が真逆になるとの指摘もあり、それらの実現性や時期を踏まえて影響を捉える必要がありそうです。

主な政策をみると、最も影響が懸念される通商政策や減税を伴う財政政策、移民政策はインフレを招きドル高・円安を促すとされます。一方、金融政策やエネルギー政策ではドル安・円高が予想されます 図表8 。移民政策や通商政策は25年前半に実施されそうですが、移民減少による需要減や関税交渉を経て影響は軽減されるとの見方があります。議会の審議を伴う減税も早期のインフレにはつながらないとの指摘もみられます。

図表8第2次トランプ政権で想定される政策の影響

政治・金融情勢の変化を注視し投資に活かす姿勢が重要に

最終的に、米国新政権が上記の政策を実際にどこまで展開するかによって、影響は変化しそうです。金融市場は新政権の景気刺激的な政策を歓迎していますが、それらがもたらすリスクも押さえておく必要があります。例えば、関税引き上げは中国や日本など輸出国の貿易量を減らす恐れがあるだけでなく、米国内で高関税を負担する輸入業者や割高な輸入品の購入を強いられる消費者も大きな影響を受けます。関税収入で減税の原資は賄えず、国民の支持が得られなくなるとの指摘もあります。インフレの進行でFRBは利下げの停止に追い込まれ、日米金利差から再び円安が進み、輸入物価の上昇を抑えるため日銀が追加利上げを迫られる可能性も高まります。

昨年末、根強いインフレを背景にFRBが利下げの織り込み回数を減らしたことで、金利高が想起され一時株安が進行しました。歴史的に米国株の推移を振り返ると、いずれの政権でも様々な要因を背景に変動を繰り返しながら長期的には上昇基調を辿ってきました 図表9 。17~20年の第1次トランプ政権下でもS&P500指数は概ね上昇しましたが、政権2年目には金利の上昇や米中貿易摩擦が原因で株価が下落する局面もありました。こうした要因は株価の重しになることを再認識する必要があるでしょう。

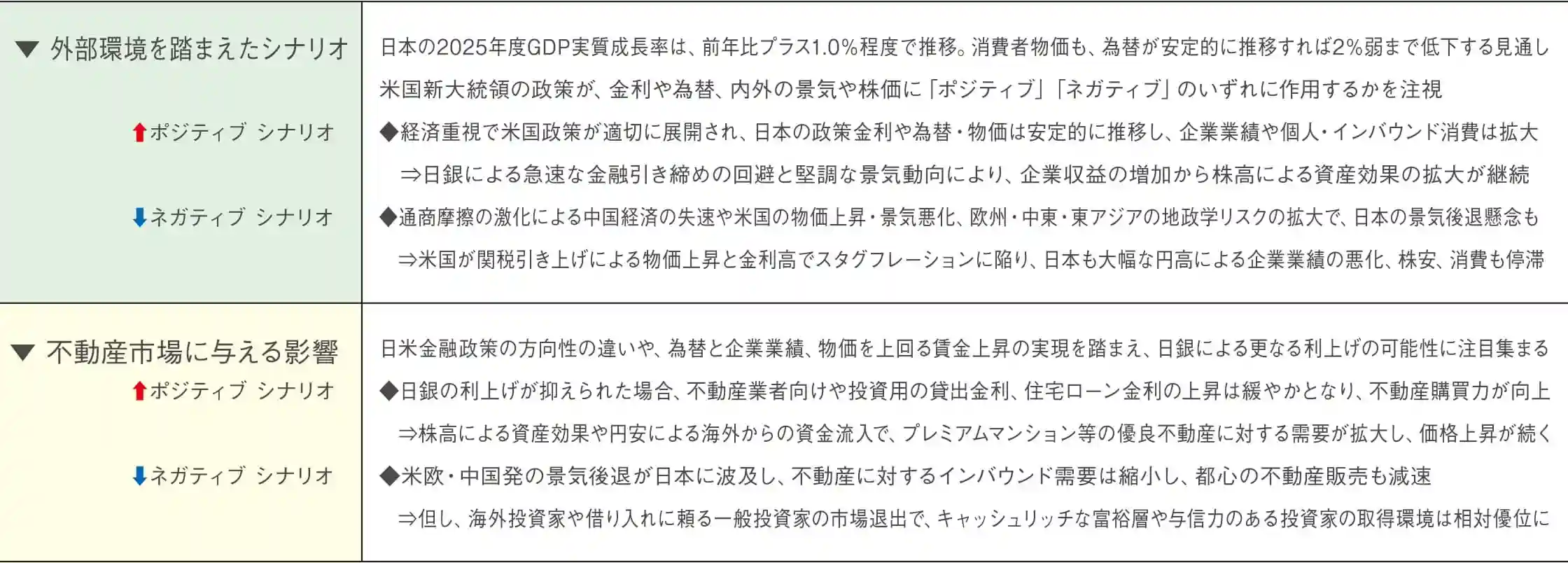

大きく変化する外部環境を捉え、不動産市場にとってポジティブ・ネガティブいずれのシナリオに傾くかを注視することが重要です 図表10 。ポジティブシナリオでは、日銀の緩やかな利上げで貸出金利の上昇は抑えられ、株高による資産効果や海外資金の流入で都心の優良不動産に対する需要拡大は続くと予想されます。ネガティブシナリオでは海外発の景気後退が日本に波及し不動産需要は減退しますが、キャッシュリッチな需要層の取得環境は相対優位となる可能性があります。いずれにしても、今年は従来以上に注意深く市場と向き合う姿勢が求められます。変化するトレンドを捉え、最適な取引機会を探る上で的確なアドバイスが得られるコンサルタントの重要性は一段と高まっていると言えるでしょう。

図表9米国歴代大統領とS&P500株価指数の推移

図表10今後の都心不動産市場に関する見通し

上村 要司

博士(都市科学)、技術士(建設部門/都市及び地方計画)

(株)Geo Laboratory

リアルプランでは、税理士、弁護士をはじめとした各エキスパートとネットワークを形成。

皆様の資産の将来を見据えた資産形成のお手伝いを致しております。

目次