所得税の特定の事業用資産の買換え特例(3号)の令和5年度税制改正による見直しについて

所得税の特定の事業用資産の買換え特例は、個人が特定の地域内にある事業用資産を譲渡して、一定期間内に特定の資産を取得し、かつ1年以内に事業の用に供する等の所定の要件を満たした場合、譲渡益の一定割合(課税繰延割合)に相当する金額の課税が繰延べられるという税制です(租税特別措置法37条)。今回はこの特例のうち、利用されることが多い租税特別措置法37条1項3号の買換え(以下「3号買換え」)の概要と直近の改正点について解説します。

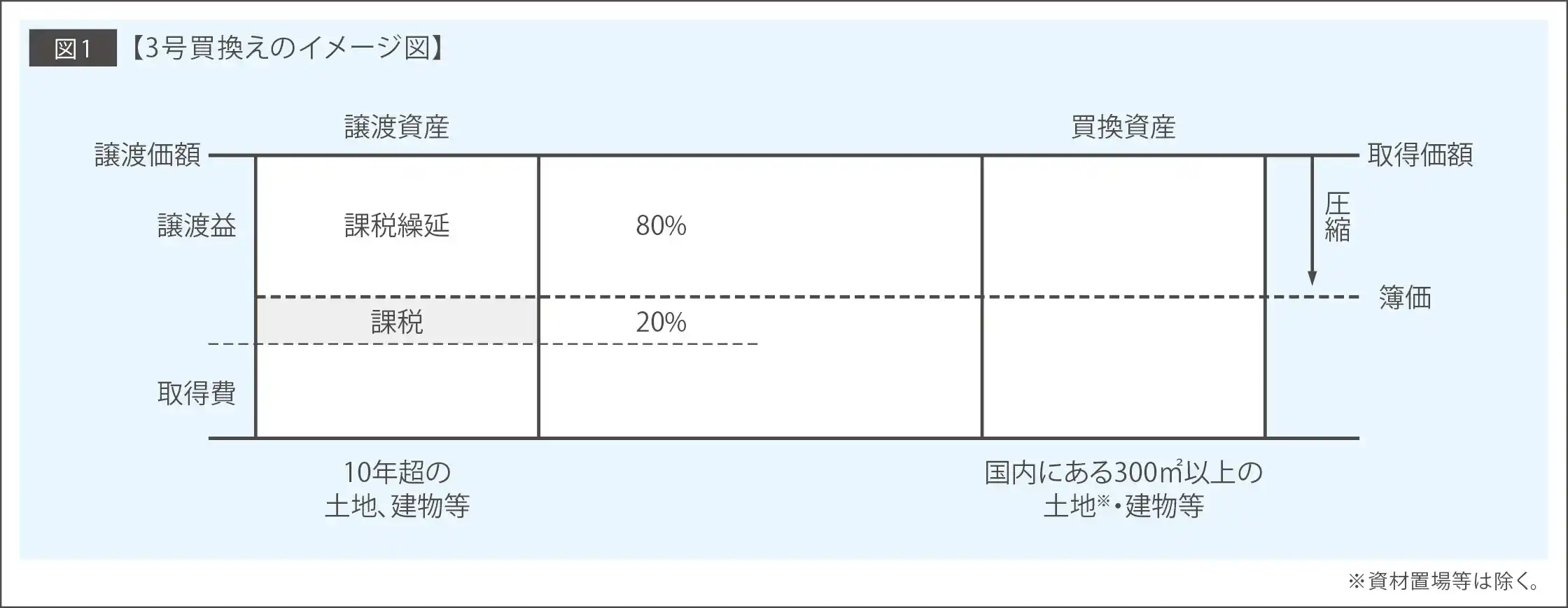

1. 3号買換えの概要

3号買換えは、国内にある土地等、建物または構築物で譲渡日を含む年の1月1日において所有期間が10年を超えるもの(譲渡資産)を譲渡し、国内のある一定の土地等、建物等または構築物(買換資産)を取得した場合に、適用を受けることができます。

2. 令和5年度税制改正による見直し

(1)課税繰延割合の変更

①あらまし

3号買換えについて、令和5年4月1日以後の譲渡より課税繰延割合の見直しが行われました。具体的には、東京都の特別区の区域から地域再生法の「集中地域」(注1)以外の地域への、本店または主たる事務所の所在地の移転を伴う買換えの課税繰延割合が90%(改正前80%)に引き上げられ、同法の集中地域以外の地域から東京都の特別区の区域への、本店または主たる事務所の所在地の移転を伴う買換えの課税繰延割合が60%(改正前70%)に引き下げられています。

(注1)「集中地域」とは、地域再生法5条4項5号イ、同政令5条の定める一定の地域(東京都の特別区、武蔵野市、三鷹市、横浜市、川崎市、大阪市等)をいいます。

②変更の理由

集中地域の外から内への買換えは、企業の地方拠点強化の促進を謳う地域再生法の理念と両立しないため、改正前から圧縮割合が原則の80%から70%に引き下げられていました。これが令和5年の税制改正により、集中地域の外から東京都の特別区への本店の移転を伴う買換えについて、さらに圧縮割合が60%に引き下げられました。一方、企業の地方拠点強化につながると考えられる東京都の特別区から集中地域の外への本店の移転を伴う買換えについては、圧縮割合が90%に引き上げられました。

(2)届出要件の追加

①あらまし

令和6年4月1日以後、同一年に譲渡資産の譲渡と買換資産の取得をした場合には、譲渡資産の譲渡日または買換資産の取得日のいずれか早い日を含む「3月期間」(注2)の末日の翌日以後2カ月以内に、この特例の適用を受ける旨、および取得見込資産または譲渡見込資産の種類等を記載した届出書を税務署長に提出することが必要になります。

(注2)「3月期間」とは、1月1日~3月31日、4月1日~6月30日、7月1日~9月30日、10月1日~12月31日の各期間をいいます。

②追加の理由

3号買換えは、土地政策または国土政策の観点から、特定地域からの追い出し促進や土地の有効利用促進等を目的に設けられた特例です。しかし、複数の土地等の売買取引を行う際に、申告時にその売買取引を並べたうえで、特例の要件に合致する譲渡資産と買換資産の組み合わせを事後的に作成し、適用を受ける事例が見受けられ、問題視されていました。今回、3号買換えの適用期限を延長するにあたり、このような問題点を是正し、税制として適切に機能させるため、譲渡(または取得)後一定期間内に本制度の適用および適用を受ける買換え(譲渡資産と買換資産の組み合わせ)に関する事項の届出が、要件として追加されることになりました。

なお、この要件は、同一年内に譲渡資産の譲渡および買換資産の取得をした場合の特例の適用要件であるため、譲渡資産の譲渡の前年中に買換資産を先行取得する場合や、譲渡資産の譲渡の翌年以降に買換資産を取得する見込みの場合等には、この届出は不要とされます。

(参考)買換資産の取得の日の属する年内に譲渡資産の譲渡をする見込みであるとして届出をした場合において、その譲渡をする見込みである資産につきその後の事情によりその同一年内に譲渡をすることができなくなったときは、改正前と同様、その取得の日の属する年の翌年3月15日までに、買換資産を先行して取得する場合の特例の適用に関する届出書を提出する必要があります。

(3)法人税の3号買換えの改正

令和5年度税制改正では法人税の3号買換えについても、前記2とほぼ同様の見直しが行われました。ただし法人税の3号買換えの改正においては、(2)の「同一年」が「同一事業年度」、「3月期間」の意義が「事業年度をその開始の日以後3カ月ごとに区分した各期間」とされています。

(税理士・社会保険労務士・宅地建物取引士)山崎 信義(税理士・社会保険労務士・宅地建物取引士)

税理士法人タクトコンサルティング情報企画部長。

相続・事業承継、不動産の譲渡などの税務コンサルティングをはじめ、執筆・講演などを担当。

リアルプランでは、税理士、弁護士をはじめとした各エキスパートとネットワークを形成。

皆様の資産の将来を見据えた資産形成のお手伝いを致しております。

目次