賃貸と持ち家はどちらがお得?メリット・デメリットと生涯コストのシミュレーションを比較解説

賃貸と持ち家には、それぞれメリット・デメリットがあり、重視するポイントによって選ぶべき住まいは変わってきます。この記事では、持ち家と賃貸の特徴やかかるコストを比較するとともに、若い世代でも無理なく家を持つための住宅ローン活用法もご紹介します。

目次

賃貸と持ち家、お得なのはどっち?

家賃を払い続ける賃貸のほうがよいのか、それとも住宅ローンを組んで持ち家を購入したほうがよいのか、どちらを選択するかで悩む方も多いでしょう。結論からお伝えすると、どちらが得かは一概には決められません。

賃貸は、初期費用が比較的少なく、転勤やライフスタイルの変化にも柔軟に対応できる点が魅力ですが、長年住み続けても資産として残らず、老後の住まいに不安を感じる方も少なくありません。一方で、持ち家は住宅ローンという負担はあるものの、将来的に住む場所を確保できる安心感や、資産として残るメリットがあります。とはいえ、「住宅ローン=月々の支払いが高くなる」というイメージから、購入をためらっている方も多いのではないでしょうか。

近年では、こうした不安を和らげる選択肢として、住宅ローンの返済期間を40年、50年と長く設定し、月々の支払いを抑えられる「超長期住宅ローン」を利用する若い世代が増えています。

この記事では、賃貸と持ち家のメリット・デメリット、かかるコストなどを分かりやすく解説していきます。

●返済期間を長く設定した住宅ローンについて、先に知りたい方はこちら

賃貸のメリットとデメリット

賃貸と持ち家を比較するうえで、まず押さえておきたいのが賃貸住宅の特徴です。賃貸には身軽さや初期費用の少なさといった魅力がある一方で、長期的に考えると注意しておきたい点もあります。ここでは、賃貸のメリットとデメリットを見ていきましょう。

メリット

賃貸住宅の最大のメリットは、身軽さと柔軟性です。初期費用が比較的少なく、住宅ローンを組まないため、住み替えや引越しをしやすい点が魅力です。また、転勤や家族構成の変化があってもライフスタイルに応じて住まいを変えやすいため、将来の予定がまだ固まっていない方にとっては安心です。

また、建物の修繕や設備トラブルへの対応は基本的に大家さんや管理会社が行うため、突発的な修繕費がかかりにくい点もメリットといえます。

デメリット

一方で、賃貸には長期的なコスト面でのデメリットがあります。賃貸住宅は、毎月家賃を支払い続けても自身の資産として残ることはありません。また、高齢になると賃貸物件を借りにくくなるケースもあるため、老後の住まいに不安を感じる方も少なくありません。

なお、賃貸では、基本的に家賃を払い続ける必要があるため、収入が減った後も住居費が大きな負担になりやすい点はあらかじめ理解しておきましょう。

持ち家のメリットとデメリット

次に、持ち家の特徴について見ていきましょう。持ち家は、将来の安心感や資産としての側面がある反面、住宅ローンや維持費といった負担も伴うのが特徴です。

ここでは、持ち家のメリットとデメリットを整理していきます。

メリット

持ち家の大きなメリットは、将来の住まいを確保できる安心感にあります。住宅ローンを利用して購入した場合は、一定の条件を満たせば「住宅ローン控除(住宅ローン減税)」を受けられ、所得税や住民税の負担を軽減することもできます。さらに、住宅ローンを完済すれば、老後の住居費を大きく抑えられるうえ、持ち家は資産として残るため、売却や賃貸に出すといった選択肢を持てる点も利点といえます。

また、内装や設備を変更できるなど、住まいに対する自由度が高いことも、持ち家ならではの魅力です。

三井のリハウスでは、売却のご相談、無料査定にも応じております。現在住んでいる家を売却し、住み替えをご検討の方は、お気軽にお問い合わせください。

●売却の査定・ご相談はこちら

デメリット

反面、持ち家の住宅ローンは長期的な負担です。また、毎月の返済に加えて、固定資産税や修繕費など、賃貸にはないコストも発生します。そのうえ簡単に住み替えができないため、転勤やライフプランの変化が起きた際に、柔軟に対応しにくい点もデメリットといえるでしょう。

持ち家の購入時には将来を見据えた資金計画が欠かせず、無理な返済計画を立ててしまうと家計に大きな負担がかかる恐れがあります。

賃貸と持ち家、どのような人が向いている?

賃貸と持ち家には、それぞれ異なる特徴があります。どちらが適しているかを判断するためには、金銭的な側面だけでなく、日々の暮らし方や将来のビジョンも踏まえて考えることが大切です。ここでは、賃貸と持ち家がそれぞれどのような人に向いているのかを見ていきます。

賃貸が向いている人の特徴

賃貸が向いている人の特徴は以下の通りです。

・転勤や引越しの可能性がある人

・ライフスタイルや家族構成がまだ固まっていない人

・大きな借り入れをせず、身軽に暮らしたい人

・住宅ローンを組むことに不安がある人

賃貸は、住まいに対する条件や将来設計が定まっていない人に向いているといえます。転勤や引越しの可能性がある人、ライフスタイルや家族構成が固まっていない人にとっては、持ち家を前提とした長期的な判断をすることが難しい場合もあります。

また、大きな借り入れや住宅ローンに不安を感じている段階では、住居費を固定化せず、状況に応じて見直せる賃貸のほうが安心でしょう。現状に合わせ、無理のない判断をしたい人にとって、賃貸は適しているといえます。

持ち家が向いている人の特徴

反対に、以下のような人は、持ち家が向いているといえます。

・同じ地域に長く住む予定がある人

・将来の住居費や老後の住まいに安心感を持ちたい人

・手元に資産を残したい人

・理想の住まいを手に入れたい人

持ち家が向いているのは、住む場所や暮らし方についてある程度の見通しが立っている人です。同じ地域に長く住む予定があり、将来の住居費や老後の住まいについても計画的に考えたい人にとっては、住まいを固定することで生活基盤を安定させやすくなります。また、家族構成やライフスタイルが固まり、自分たちに合った住まいの条件が明確になっている場合には、賃貸よりも持ち家のほうが理想の住まいにつながりやすいかもしれません。

そうはいっても、持ち家選びで避けて通れないのが、住宅ローンと毎月の支払いに対する不安ではないでしょうか?特に若い世代では、将来の収入やライフプランが見通しにくいうえに、昨今の物価高の影響もあり、不安を感じやすいでしょう。このような不安がある人は、月々の支払いを抑えられる超長期住宅ローンを利用することで、家計への負担を抑えながら、立地や広さなどが理想に近い物件を手に入れやすくなります。

「理想の住まいや最適なローンを自分だけで判断するのは不安」という方は、三井のリハウスにご相談ください。経験豊富な担当者が、理想の物件探しからローンのご相談まで丁寧にサポートします。

●不動産探し・購入はこちら

【シミュレーション】賃貸と持ち家の生涯コストを比較

賃貸と持ち家を比較する際、多くの人が気になるのが「生涯でどれくらいの住居費がかかるのか」という点ではないでしょうか?月々の支払いだけを見ると賃貸のほうが気楽に感じられる一方で、長期的な視点で考えると、支払う総額には違いが出てきます。特定の条件下においては、賃貸と持ち家では生涯コストに約1,300万円の差があり、持ち家のほうがお得になる可能性も示唆されています。

ここでは、以下の条件を想定し、賃貸と持ち家(新築の場合)でどのようなコスト差が生まれるのかを3つの視点から比較してみました。あくまで目安であり、実際の物件価格はエリアや築年数によって大きく異なりますが、住まい選びを考えるうえでの参考にしてみてください。

【モデル世帯の設定】

家族構成:夫(30代)+妻(30代)+子ども1人

住居エリア:首都圏

世帯年収:850万円

| 比較項目 | 賃貸 | 持ち家 |

|---|---|---|

| 価格・家賃 | 16万円(管理費・共益費10,000円込み) | 6,000万円 |

| 間取り・広さ | 2LDK(65㎡) | 3LDK(75㎡) |

| 頭金 | - | 600万円 |

| 住宅ローン借入額 | - | 5,400万円 |

| 金利 | - | 1.9%(全期間固定金利) |

| 返済期間 | - | 35年 |

| 返済方法 | - | 元利均等返済 |

家賃と住宅ローン返済

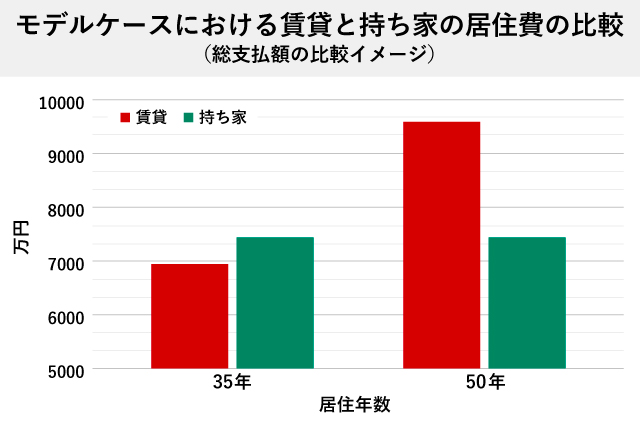

賃貸と持ち家で、毎月の支払い額と長期的な支出総額を比較してみました。簡易的な計算ですが、賃貸と持ち家それぞれの「月々の負担」と「住み続けた場合の総支払額」の違いをイメージしてみてください。

| 比較項目 | 賃貸 | 持ち家 |

|---|---|---|

| 月々の支払い額 | 16万円 | 約17.6万円 |

| 35年間住んだ場合の総支払額 | 6,720万円 | 約7,400万円 |

| 50年住んだ場合の総支払額 | 9,600万円 | 約7,400万円 (ローンは35年で完済) |

このケースの場合、月々の支払いだけを見ると、賃貸のほうが負担がやや軽いように感じられます。しかし、長期間住み続けた場合、賃貸は住居費の支払いが生涯にわたって続くのに対し、持ち家は住宅ローン完済という1つの区切りがあるのが大きな違いです。つまり、50年という長いスパンで見ると、「住み続けるほど総支払額が積み上がっていく賃貸」と「一定期間で支払い(ローンの返済)が終わる持ち家」という見方もできるでしょう。

なお、実際の住居費は、家賃や住宅ローン以外にもさまざまな費用がかかります。家賃や住宅ローン以外でかかるコストについては、次の章で見てみましょう。

【賃貸】家賃以外にかかる費用

賃貸の場合、契約更新時には、2年ごとに家賃1か月分の更新料がかかることが一般的です。そのほか、0.2か月~0.5か月分程度の更新事務手数料が発生するケースもあります。固定資産税や都市計画税、修繕にかかる費用の負担はない一方で、家賃や管理費は賃貸に入居している限り継続的にかかる費用といえます。

以下の表は、家賃16万円から管理費・共益費1万円を差し引いた金額・15万円をベースにシミュレーションをしたものです。更新料は家賃1か月分、更新事務手数料は家賃0.2か月分~0.5か月分で計算しています。

| 比較項目 | 更新料 | 更新事務手数料 | 固定資産税 都市計画税 |

|---|---|---|---|

| 35年居住した場合 | 255万円 | 51万円~128万円程度 | 0円 |

| 50年居住した場合 | 375万円 | 75万円~188万円程度 | 0円 |

そのほか、賃貸・持ち家を問わず、住み替えをすれば引越し代がかかります。また、賃貸であれば家財保険と賠償責任保険、持ち家であれば火災保険と地震保険に入るのが一般的で、どちらも定期的な更新が必要です。さらに、物件によっては駐車場代や駐輪場代が別途かかる場合もあります。

【持ち家】住宅ローン返済額以外にかかる費用

持ち家の場合、ローン返済以外にかかる主な費用として、管理費や修繕積立金(マンションの場合)、修繕費(一戸建て)が必要です。また、固定資産税や、市街化区域内であれば都市計画税の負担も生じます。管理費や修繕費、各種税金は住み続ける限り必要となる費用と考えてよいでしょう。それぞれの金額の目安は以下の通りです。

・マンションの管理費・修繕費:1か月あたり2万円~3万円

・一戸建ての修繕費:築30年~40年で数百万円~1,000万円程度

・固定資産税等:10万円~20万円/年

居住期間別の金額は以下の通りです。

| 比較項目 | 管理費・修繕積立金 (マンションの場合) | 修繕費 | 固定資産税 | 都市計画税 |

|---|---|---|---|---|

| 35年居住した場合 | 840万円~1,260万円 | 300万円~800万円 | 350万円程度 | 105万円~175万円 |

| 50年居住した場合 | 1,200万円~1,800万円 | 約1,000万円~1,500万円 (フルリフォームの場合) | 500万円程度 | 150万円~250万円 |

マンションの場合、管理費や修繕積立金は築年数の経過とともに見直され、段階的に増額されるケースも少なくありません。また、一戸建てでも経年劣化は避けられず、屋根や外壁、水回りなどで想定以上の修繕が必要になる場合もあります。

よくある質問

賃貸と持ち家、それぞれの特徴を見てきたところで、次に気になるのは将来の安心感や、それぞれの割合かもしれません。ここでは、よく聞かれる疑問について回答します。なお、三井のリハウスでは、購入や賃貸など不動産に関する相談を受け付けています。ぜひお気軽にお問い合わせください。

●お問い合わせはこちら

賃貸と持ち家、老後はどちらが安心?

老後の安心感は、賃貸か持ち家かという住まいの形だけで決まるものではありません。賃貸の場合は、住み替えの柔軟さがある一方で、老後も家賃の支払いが続く点を考慮する必要があります。収入が年金中心となった後も、一定の固定費が発生するため、資金計画は欠かせません。また、高齢になると入居審査が厳しくなったり、保証人の確保が難しくなったりするケースもあり、希望する物件に入居しにくくなる恐れがある点も不安材料の1つといえます。

一方、持ち家では住宅ローン完済後の住居費負担が軽くなる反面、修繕費や固定資産税といった維持費が発生します。家のメンテナンスも、年齢を重ねてくると自分で行うのはかなりの負担となるでしょう。

重要なのは、老後の収入や貯蓄、ライフスタイルに合った住まい方を選ぶことです。若いうちから無理のない支払い計画で持ち家を検討しておくことで、老後の住居費に対する不安を軽減できるケースもあります。

賃貸と持ち家の割合は?

総務省「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」によると、持ち家の割合は60.9%、借家(賃貸)の割合は35.0%です。(※1)ただし、年齢層や地域によって傾向は異なり、若い世代や都市部では賃貸を選ぶ人の割合が高いのが特徴です。

若い世代だから選べる「超長期住宅ローン」という選択肢

住宅ローンと聞くと、「毎月の返済が重そう」「将来が不安」といったイメージを持つ方も多いでしょう。特に若い世代にとっては、収入やライフプランが固まりきっていないなかで、長期の借り入れを決断することに不安を感じるのは当然のことです。近年は金利が上昇傾向にあり、このような不安をより強く感じている方も少なくありません。

こうした不安を和らげる選択肢の1つが、返済期間を40年、50年と長く設定する超長期住宅ローンです。返済期間を延ばすことで、借入額が同じでも月々の返済額を抑えやすくなり、現在支払っている家賃と同程度の負担で持ち家を検討できる可能性が広がります。月々の支払いに余裕が生まれれば、立地や広さ、間取りといった、住まいの条件を妥協せずに選びやすくもなるでしょう。

もっとも、返済期間が長くなれば総支払額は増える傾向があり、将来リフォームや修繕費用が必要になる時期にもローンの返済が続く点には留意しましょう。超長期住宅ローンは、将来の負担を軽くする仕組みというよりも、当面の家計のキャッシュフローを安定させるための設計といえます。たとえば、若いうちは教育費やライフイベントなど支出の変動が大きいため、まずは毎月の返済額を抑え、家計に余裕を持たせることを優先する考え方もあるでしょう。なお、将来的に収入が増えた場合には繰上返済を行うなど、状況に応じて返済期間を短縮することも可能です。

無理のない返済計画を立て、将来の支出も見据えながら柔軟に調整していくことが、若い世代だからこそ可能な超長期住宅ローンの活用方法といえるでしょう。

【体験談あり】賃貸と持ち家で迷ったら不動産会社に相談しよう

賃貸と持ち家、どちらが自分に合っているか迷ったら、まずは不動産会社に相談してみましょう。不動産会社に相談すれば、現在の収入や将来のライフプランを客観的に整理し、プロの視点から具体的な資金計画や物件選びのアドバイスをもらうことができます。

ここからは、三井のリハウスで実際に不動産を購入した方の体験談を一部抜粋してご紹介します。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

【30代・三井のリハウスで不動産を購入した方の体験談】

賃貸で住んでいたマンションの1階に三井のリハウスがあり、大変お世話になりました。実際に購入する3年前からリハウスに通っては、よい物件はないか、目まぐるしく変わる周辺地域の開発状況などを教えてもらいました。娘の進学に合わせてそろそろ決めなくてはという時期になり、住みたい地域や物件への要望も固まり、担当の方にはわがままもいいましたが、嫌な顔をせずいろいろな物件を紹介してくださいました。小さな娘を連れての内覧も多かったのですが、担当の方はとても理解があり、時には面倒も見てくださり感謝しております。最終的に申し込んだ物件の担当者は離れた地域の方でしたが、グループとしての連携もスムーズでとても安心できました。

購入から3年ほど経ちますが、大変満足いく物件で快適にすごしております。問題なくすごしているので、担当の方の事務所に伺うことも減りましたが、もしまた物件を探すことになった際にはぜひ同じ方にお願いしたいと思っております。人生でそう何度もない大きな買い物なので、納得いくまで安心して選びたい、と誰もが思うと思います。そうした思いがかなうのは、貴社のような会社だと確信しております。

不動産の購入・賃貸をご検討中の方は、三井のリハウスへぜひご相談ください。三井のリハウスでは、購入物件・賃貸物件どちらもご要望に応じてご案内が可能です。

●不動産探し・購入のご相談はこちら

●賃貸物件をお探しの方はこちら

賃貸から持ち家へ!思い立ったら三井のリハウスへ

賃貸と持ち家には、それぞれメリット・デメリットがあり、どちらがよいかはライフスタイルや将来設計によって変化します。特に若い世代の場合、将来の収入や家計への不安から、住まい選びに慎重になるのは自然なことです。一方で、返済期間を長く設定する住宅ローンなどを活用すれば、現在の家賃と同程度の負担で持ち家を検討できるケースもあります。大切なのは、自分に合った選択肢を知ったうえで判断することです。

三井のリハウスでは、物件探しや資金計画の相談はもちろん、ご成約者さまには信頼できる引越し会社をご紹介しています。賃貸から持ち家への一歩を考え始めたら、まずは三井のリハウスにご相談ください。

●不動産探し・購入はこちら

●購入の流れについてはこちら

●引越しサポートについてはこちら

※1出典:総務省「令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果」

https://www.stat.go.jp/data/jyutaku/2023/pdf/kihon_gaiyou.pdf

(最終確認:2026年3月28日)

監修者:三上隆太郎

株式会社MKM 代表取締役

大手ハウスメーカーにて注文住宅の受注営業、家業の建設会社では職人として従事。

個人向け不動産コンサルティング会社のコンサルタントやインスペクターを経験し、中古+リノベーションのフランチャイズ展開、資格の予備校にて宅地建物取引業法専属講師など、不動産業界に幅広く従事。

https://mkm-escrow.com/