リースバックとは?メリットや後悔しないための対策を分かりやすく解説!

リースバックとは、不動産を売却したもとの所有者が、買主からその不動産を借りて引き続き利用する仕組みです。特に自宅を売却し、その家を借りて住み続けるものが知られています。この記事では自宅をリースバックする際の仕組みやメリット、後悔しないポイントなどを解説します。

目次

リースバックとは?

リースバックとは、不動産を売却したもとの所有者が、売却した不動産を買主から借りて引き続き利用できる仕組みをいいます。特に近年話題となっているのが、自宅を売却した後、買主(リースバック事業者)と建物賃貸借契約を結ぶことで、売却した自宅にそのまま住み続けるリースバックです。この場合、リースバックを利用することで自宅を売却し、現金化した後もそのまま住み続けられるため、特に下記のような悩みを抱えている方に適しているといえます。

・住宅ローンの返済が苦しいけれど、今の家に住み続けたい

・老後の資金が足りないけれど、住み慣れた今の家を離れたくない

・まとまった資金が必要なものの、引越ししたくないので家の売却ができない

しかし、リースバックは大切な住まいを手放すことになるため、「失敗しないか心配」「売却後に後悔したらどうしよう…」と不安を感じる方もいるのではないでしょうか?そこでこの記事では、リースバックの仕組みやメリット、後悔しないためのポイントなどを分かりやすく解説します。リースバックを検討中の方は、ぜひ参考にしてくださいね。

リースバックの仕組み

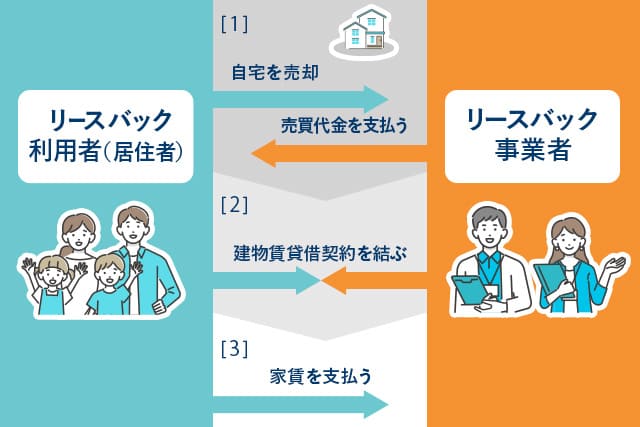

近年話題のリースバックは、自宅を売却した後にもとの所有者がその自宅を借り戻すといった仕組みであることから、「セール・アンド・リースバック」ともいわれています。まずは、下記の図解を用いて仕組みを詳しく見ていきましょう。

[ 1 ] リースバック利用者(居住者)は自宅を売却し、リースバック事業者は売買代金を支払う

[ 2 ] リースバック利用者は売却後、リースバック事業者と「建物賃貸借契約」を結ぶ

[ 3 ] リースバック利用者はリースバック事業者に家賃を支払う

リースバックを利用する場合、買主は主にリースバックを行う不動産会社、ファイナンス会社(クレジットやローンなどを取り扱う会社)といったリースバック事業者です。リースバックでは売買契約が成立すると、ほとんどの場合、売買代金は一括で売主(リースバック利用者:もとの所有者)に支払われます。また、売主は、売却と同時に建物賃貸借契約を結ぶことで、家賃を支払いながらもとの住まいに住み続けることが可能です。

リースバックのメリット

では、リースバックのメリットにはどのようなものがあるのでしょうか?1つずつご紹介しますので、リースバックを利用するかどうか、検討する際の参考にしてくださいね。

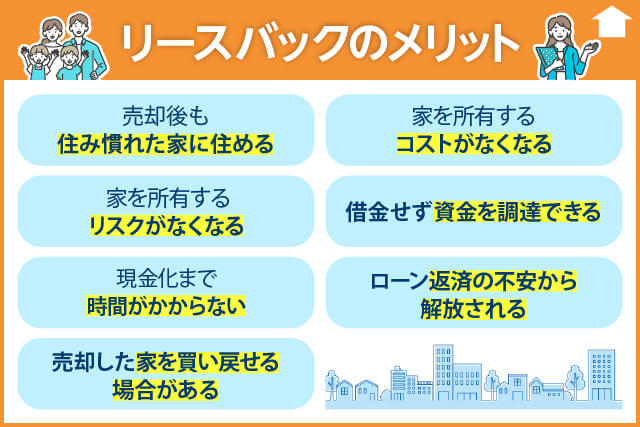

売却後も住み慣れた家に住める

前述の通り、リースバックの最大のメリットは売却後も住み慣れた家に住めることです。通常の不動産売却であれば、所有権が第三者に渡った時点でその家から退去する必要があり、引越し費用や手間がかかることに加えて、新しい生活環境に慣れるまで家族に負担がかかってしまいます。

また、通学や通勤を考慮して同じエリア内の賃貸住宅に引越した場合には、「賃貸住宅へ引越した理由」を詮索されたり、噂されたりすることを心配する方もいるかもしれません。しかし、リースバックでは売却後も同じ住宅を借りて住み続けられるため、引越し費用や手間はかからず、通学や通勤にも影響しません。また、よほどのことがなければ、自宅の売却を周囲にも知られることがないため、安心して生活することができます。

家を所有するコストがなくなる

不動産を所有していると、固定資産税や都市計画税、建物の修繕費、建物の火災保険料といった不動産を維持するためのコストがかかり続け、それらを負担する必要があります。

一方、リースバックでは家を売却し、賃貸住宅として借りるため、入居後は毎月の家賃や管理費を支払うのみで、家を所有しているとかかる税金や建物の修繕費といったランニングコストは、新たな所有者が負担します。

ただし、賃貸住宅であっても、家財に対する火災保険、保証料などの費用がかかります。また、リースバック事業者によっても異なりますが、入居時には敷金・礼金がかかるケースが多いため、事前に確認しておくとよいでしょう。

家を所有するリスクがなくなる

マンションや一戸建てといった不動産を所有することには、さまざまなリスクを伴います。たとえば、「災害や事故で建物が壊れることで資産を失う」「築年が古くなると建物の修繕に大きな費用がかかる」「金利変動型の住宅ローンを借りている場合には金利が上昇する」といったことがあり、このようなリスクを予測あるいは回避することは難しいでしょう。

リースバックを活用すれば、同じ家に住み続けながらも家を所有していないので、これらのリスク負担はなくなります。

借金せず資金を調達できる

リースバックでの不動産売却は、資金の確保にも有効です。たとえば、老後資金を確保するために家を売却したくても、年齢を重ねると売却活動や引越しが負担になったり、長年住み慣れた地域から離れることに抵抗を感じたりすることがあります。しかし、リースバックであれば住み慣れた家に暮らしながら、まとまった資金を確保することが可能です。

また、リースバックで得た売却資金は使途を制限されないので、老後資金以外でも事業資金や学費、医療費などまとまった資金が必要なときに、自由に活用できるのもリースバックの利点といえるでしょう。

現金化まで時間がかからない

不動産を売却して現金化するまでの時間が短い点も、リースバックを活用するメリットの1つです。

一般的な仲介によって売却する場合、買主を探すことから始まり、さまざまな手続きにも時間がかかるため、現金化するには早くても数か月は必要です。また、買い手がいつ見つかるか分からないだけでなく、売却したい期限までに買い手が見つからないといったケースも考えられます。

一方でリースバックは、不動産会社やリースバック事業者などの専門業者が買主となって買い取るため、条件さえ整えば、現金化までの時間を短縮できます。

ローン返済の不安から解放される

マイホームを購入する際に、多くの人は住宅ローンを利用しています。しかし、住宅ローンの返済は35年といった長期にわたることが多いため、返済中に収入が減少したり、事故や病気で一時的に働けなくなったりして、返済が困難になるケースがあります。そのような事態に陥った場合でも、リースバックを利用して家を売却することで、住宅ローンを完済できれば、家に住み続けながらも住宅ローンの不安を解消できます。

●住宅ローンが支払えない場合の対処法についてはこちら

住宅ローンを払えないとどうなる?対処法や返済方法、住み続けることは可能か解説

売却した家を買い戻せる場合がある

リースバックのなかには、一定の条件を満たせば売却した住まいを買い戻せる「買戻し特約」を付けられる場合があります。この特約は、定められた期間内に契約で定めた金額を支払えば、もとの住まいを買い戻せるというものです。

しかし、買戻しの特約期間中であっても、たとえば家賃を数か月滞納するといった契約条件の違反があると、買い戻す権利が消失してしまいます。そのため、毎月の家賃を滞りなく支払うことのほか、契約違反がないようにすることが重要です。

リースバックで後悔しないために知っておきたいポイント

リースバックにはさまざまなメリットがありますが、注意したいポイントもあります。リースバックの利用を後悔しないためにも、以下のような点を踏まえて利用するかどうか検討するとよいでしょう。

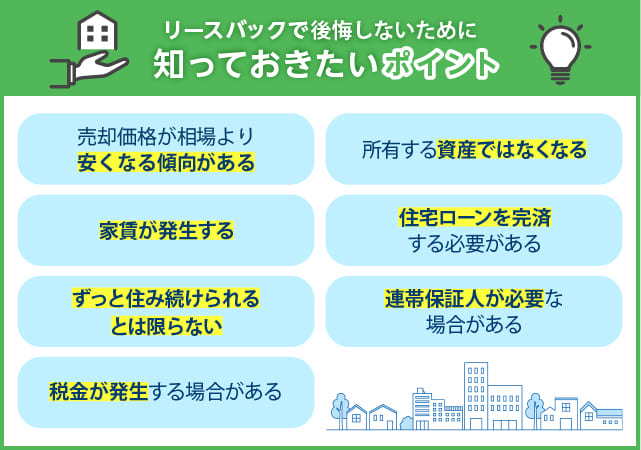

売却価格が相場より安くなる傾向がある

リースバックを活用して不動産を売却する場合は、家の売却価格が相場より安くなる傾向にあります。リースバック業者は、リースバック利用者との契約が終了した後、買い取った不動産(家)を売却して利益を得ることを最終的な目的としており、なるべく取得価格(買取価格)を抑えようとするためです。

家がどのくらいで売れるか気になる場合は、仲介による不動産査定価格とリースバックによる買取査定価格を比較してみるとよいでしょう。

●不動産無料査定 のお申し込みはこちらから

所有する資産ではなくなる

リースバックでは不動産を売却することになるので、不動産(家)の所有権は買い取ったリースバック事業者のものになります。家を子どもへ相続したい、あるいは子どもが家を引き継ぎたいと考えている場合は、家族でよく話し合ってからリースバックの利用を検討することが大切です。

また、売却後は所有する住宅ではなく賃借人として賃貸住宅に住み続けるため、新しい所有者によって決められた賃貸住宅としてのルールを守る必要があります。新しい所有者のルールに従わないと建物賃貸借契約を解除されてしまうこともあるので注意しましょう。

家賃が発生する

リースバックでは、家を売却した後も建物賃貸借契約を結ぶことでそのまま住み続けることができますが、毎月決まった家賃を支払わなければなりません。

家賃は、物件の築年数や立地などの条件にもよりますが、一般的に家を売却した価格を基準にその地域の家賃相場から期待される利回りで決まります。そのため、買取価格が高くなると、家賃の金額も高くなることに注意しましょう。また、買主との交渉によっては、家賃の相場より高くなってしまう恐れもあるので、売却する前の交渉は慎重に進めましょう。

●リースバックの家賃相場に関する記事はこちら

リースバックの家賃相場はどれくらい?リースバックの家賃の計算方法も併せて解説

住宅ローンを完済する必要がある

家の売却代金が住宅ローンの残債を下回る場合、自己資金等で住宅ローンが完済できなければ、リースバックの利用ができない点に注意が必要です。住宅ローンを完済できないと、融資先の金融機関から抵当権を外してもらえず、家の引渡しができないためです。

また家の売却代金が住宅ローンの残債を上回っていれば、住宅ローンを完済できるため、リースバックの利用も可能ですが、完済はできても、ローン残債が多い場合は売却後に手元に残る資金が少なくなるという点にも注意しましょう。

ずっと住み続けられるとは限らない

リースバック事業者との建物賃貸借契約の条件によっては、住み続けられる期間が定められることがあります。このような賃貸借の期間が定められる賃貸借契約は「定期借家契約」といい、所定の賃貸期間が満了すると、貸主が再契約を認めない限り、借主は退去しなければなりません。

リースバックを活用した売却後も長く住み続けたい場合は、賃貸借契約を更新できる「普通賃貸借契約」を採用しているリースバック事業者と契約するとよいでしょう。

連帯保証人が必要な場合がある

リースバックを利用するには、一般の建物賃貸借契約と同様に保証人が必要な場合があります。連帯保証人が準備できない場合は保証会社を利用することがあり、その場合は保証会社に支払う保証料が発生します。連帯保証人が必要かどうか事前に確認しておきましょう。

税金が発生する場合がある

リースバックを利用して家を売却し、譲渡益が出ると、一般の不動産売却と同じように税金が発生することがあります。譲渡益とは不動産売却によって得た利益のことです。ただし、不動産譲渡益にかかる税金には、「3,000万円の特別控除」をはじめとした特例を利用できる可能性があるため、事前に調べておくとよいでしょう。

なお、法人が売主となってリースバックを行うと消費税が発生することがありますが、一般の個人が売却した場合、建物の売却にかかる消費税は発生しません。また、賃貸住宅の家賃も消費税は非課税となります。

●不動産売却にかかる税金と節税対策についてはこちら

不動産売却にかかる税金にはどんなものがある?計算方法と節税対策について解説

リースバックのトラブルを防ぐには?

まとまった額の資金確保や住宅ローン、不動産の維持費などの支払いがなくなる点がメリットとなるリースバックですが、利用後に思わぬトラブルが発生することもあります。よくあるトラブルは以下の通りです。

・リースバック後の家賃が高く、支払いの継続が困難になった

・建物賃貸借契約の更新ができず、退去することになった

・家賃を値上げされた

賃貸住宅の条件は、建物を所有するオーナーが設定します。リースバック後のトラブルを未然に防ぐためには、リースバックの条件、特に賃貸借契約の種類や家賃、賃貸入居の条件などを契約前に細かく確認・交渉することが大切です。

また事前相談の段階で、買主であるリースバック事業者が信頼できるかどうかを見極めることも、リースバックで不動産売却を成功させる重要なポイントになります。

リースバックの流れ

ここからは、一般的なリースバックの流れについて解説します。主な流れは以下の通りです。

[ 1 ] リースバック事業者に相談

[ 2 ] 自宅の査定

[ 3 ] 買取金額の提示とリースバック条件の提案

[ 4 ] リースバック事業者との売買契約

[ 5 ] 決済

[ 6 ] リースバック事業者との建物賃貸借契約

[ 7 ] 家賃の支払い開始

リースバックを利用するには、通常の不動産売却と同じく、不動産権利証(登記識別情報)、不動産の資料、本人確認書類、住民票、印鑑証明書などさまざまな書類が必要です。当然ながら、書類に不足があると、手続きがスムーズに進まなくなってしまいます。必要書類はリースバック事業者によって異なるため、事前に確認して準備しておきましょう。

リースバック以外の資金調達方法は?

不動産を活用した資金調達方法は、リースバックのほかに「リバースモーゲージ」と「不動産担保ローン」があります。ここでは2つの資金調達方法についてそれぞれ解説します。

リバースモーゲージ

リバースモーゲージとは、住み続けたまま自宅を担保にしてお金を借りる不動産担保ローンの一種です。毎月利息のみを支払い、お金を借りた人が亡くなった時点で、担保となっていた自宅を処分して借りたお金の元金を返金することになります。リバースモーゲージは、空き家が増えている現代にマッチした資金調達方法として注目されています。

リバースモーゲージは多くの場合、対象年齢が定められており、60代以降の方が利用するケースが一般的です。老後の資金に不安を持っている方や、まとまった資金が必要で住み続けた自宅を売却することに抵抗のある方などにおすすめの方法となります。

リバースモーゲージで調達した資金の使い方は基本的に自由ですが、制限されるケースもあるので、確認しておきましょう。

なお、リバースモーゲージでは、自宅を担保とするため、所有者が亡くなった際、借りた資金を返せなければ、子どもに自宅を資産として残せません。そのため、金融機関によっては、相続人全員の同意が必要な場合があります。受けられる融資の限度額は不動産の価値によって異なり、希望した金額が借りられなかったり、そもそも融資を受けられなかったりすることもあるので注意が必要です。

リースバックとリバースモーゲージは、「自宅に住み続けながら、まとまった資金を手に入れることができる」という点で共通していますが、自宅を売却するかしないか、借り入れか否かという点で大きく異なります。

●リバースモーゲージに関する記事はこちら

リバースモーゲージとは?シニアのための資金調達方法を解説

不動産担保ローン

不動産担保ローンとは、所有している不動産を担保にお金を借りる融資のことです。通常のカードローンのような無担保ローンよりは担保があるため、低金利で借りられるといったメリットがあります。自宅を担保にお金を借りるという点では、リバースモーゲージと同様です。

不動産担保ローンは借入金の使途に制限がないため、自由に使うことが可能です。金利は金融機関によって1~15%程度と幅があり、3~4%程度のリバースモーゲージに比べると、やや高くなる傾向があります。なお、担保となる不動産の種類や状況、借入金額、借入期間などで異なることが一般的です。

返済期間は、リバースモーゲージと比較すると不動産担保ローンのほうが短くなります。物件に対する融資額は不動産担保ローンのほうが高くなりますが、毎月元金と利息を返済するので、毎月の返済額も高くなることが一般的です。

なお、最終的に不動産担保ローンの返済ができない場合は、担保となっている不動産は差し押さえられ、競売によって強制的に売却されることがあります。

リースバック、リバースモーゲージ、不動産担保ローンの違いは以下の比較表をご覧ください。

| 項目 | リースバック | リバースモーゲージ | 不動産担保ローン |

|---|---|---|---|

| 仕組み | 不動産を売却後、賃借する | 不動産を担保にし、融資を受ける | 不動産を担保にし、融資を受ける |

| 借り入れの有無 | なし | あり | あり |

| 所有権移転 | する | しない | しない |

| 担保の設定 | 不要(できない) | 必要 | 必要 |

| 調達できる資金 | 市場価格より低くなる | 市場価格よりも30~50%低くなる(金融機関によって異なる) | 担保にしている不動産の評価額の60~80%程度(金融機関によって異なる) |

| 毎月の支払い | 家賃 | 利息のみ返済(最終的には元本を一括返済) | 元金と利息の返済 |

リースバックについて、リアルな実態をプロにインタビュー

リースバックについて、リアルな実態を三井のリハウス社員に聞いてみました!気になる疑問について、不動産売却のプロの見解をご紹介します。

よくあるトラブルは?

リースバックでよくあるトラブルは、建物の不具合に関することです。本来、建物の不具合は、オーナーである不動産会社やリースバック事業者が負うべき責任です。ですがリースバックの場合、建物の売主(もとのオーナー)が継続して住んでいるため、「売却前から壊れていたのではないか」「使い方が悪かったのではないか」といった理由で、修繕を誰が行うかでトラブルに発展することがないとはいえません。1つの可能性として頭に入れておきましょう。

リースバックするのはどんな人?

ローンの支払いが厳しいけれど、子どもが小学校を卒業するまでは住み続けたいという方や、シニアの方が多い傾向にあります。また、シニアの方がリースバックを選ぶときは、まとまったお金が欲しいけれど、引越しが面倒といった理由が経験上多いです。リースバックで不動産を売却して資金を作り、2~3年今の家に住み続けながら高齢者施設に入居する準備をしたり、子どもと同居するために引越したりという例が見受けられます。

後悔しないために気を付けるべきことは?

家財保険や借家人賠償責任保険への加入を忘れないことです。リースバックの場合、建物にかける火災保険は、オーナーである不動産会社やリースバック事業者が負担します。ですが、建物は補償されても、家具や家電製品などは補償されません。地震や水害などで被害を受けるリスクを考え、加入しておくようにしましょう。

正直おすすめですか?

時間と労力をかけられるのであれば、正直ほかの方法をおすすめします。ただし、少ない時間と労力で不動産を売却したい場合は、リースバックを選ぶのも一案です。とはいえ、リースバックは、家の売却価格が市場価格より安くなる傾向にあります。一般的に市場価格の60~70%程度とされるため、たとえば通常の売却であれば4,000万円で売れる物件が、リースバックだと2,400万~2,800万円程度となり、1,200万~1,600万円損することになります。加えて月々の家賃を払うことになるので、今の家にどうしても住み続けたい理由がなければ、売却して、賃貸物件に引越すほうがコストパフォーマンスがよいでしょう。

相場の調べ方はさまざまありますが、三井のリハウスのWEBサイトでは、マンションの相場価格や購入検討者情報を地域ごとに調べることができます。間取りや築年数ごとにも見ることができるので、ぜひ下記からご自身のエリアの相場を見てみてください。

【エリアごとのマンションの相場価格を調べる】

・首都圏

東京都 神奈川県 埼玉県 千葉県 茨城県

・関西

大阪府 兵庫県 京都府 滋賀県 奈良県

・中部

愛知県 岐阜県 三重県

・他のエリア

北海道 宮城県 広島県 岡山県 福岡県

リースバックを利用するなら売却相場を知ろう!

リースバックは、一般的な不動産売却とは異なり、売却後も家賃を支払いながらそのまま自宅に住み続けることができます。生活費や住宅ローン返済に不安がある方、リバースモーゲージや不動産担保ローンのように借金はしたくない方、あるいは条件が合わない方で、早くローンを返済したい方や資金調達を急ぐ方におすすめです。

「仲介による売却をするか」「リースバックを利用するか」「賃貸として貸し出すか」など、所有する家について悩んでいる方は、まずその家の売却相場を知ることが大切です。

売却相場は一般的な不動産のポータルサイトや、不動産会社のホームページなどで販売されている類似の不動産の価格を見たり、「レインズマーケットインフォメーション」や「不動産情報ライブラリ」などのサイトを利用したりして調べられます。三井のリハウスのホームページでも物件周辺の売却相場を確認することができますので、ぜひご利用ください。

●三井のリハウスホームページはこちら

●レインズマーケットインフォメーションはこちら

成約価格を基にした不動産取引情報提供サイト REINS Market Information

●不動産情報ライブラリはこちら

国土交通省 | 不動産情報ライブラリ

また所有する家のより適正な売却相場価格を知りたい方は、不動産会社に不動産査定を依頼することがおすすめです。不動産会社は無料の不動産査定を提供しています。

三井のリハウスでは、100万件を超える取扱件数で積み重ねた知見を生かして、AI査定、簡易査定、訪問査定の3つの無料査定を提供中ですのでお気軽にご活用ください。そのほか不動産売却や賃貸に関する無料相談、売却のサポートも承っております。住まいについてお困りのことがあれば、いつでも三井のリハウスにご相談くださいね。

●無料査定のお申し込みはこちら

●不動産売却に関するご相談はこちら

秋津智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。物件の選び方や資金のことなど、不動産に関する多岐のサポートを行なう。