家族信託とは?メリットや手続き、費用をわかりやすく解説

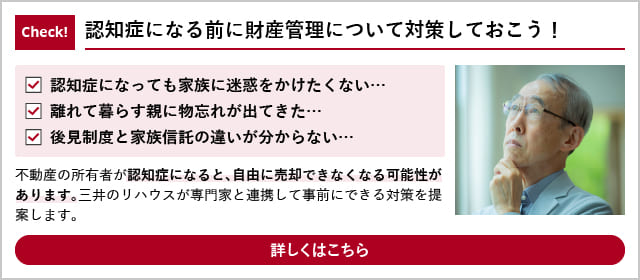

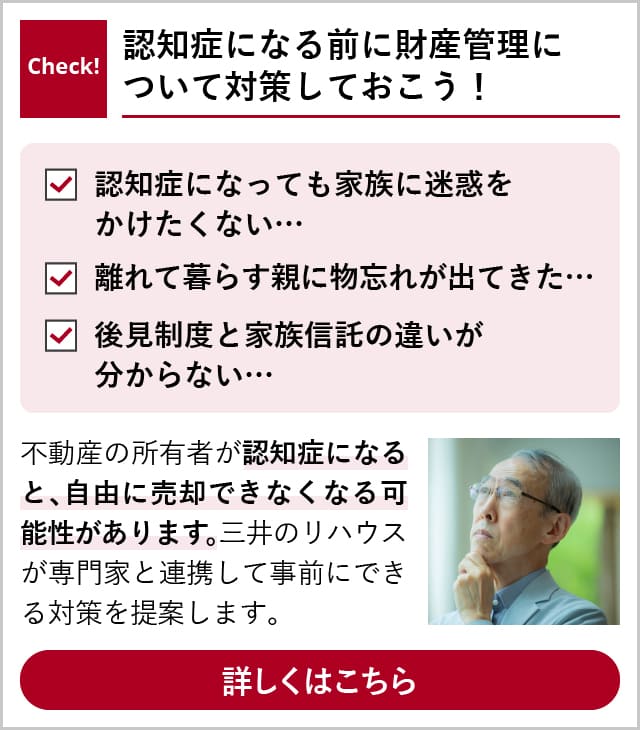

認知症等で判断能力が低下した場合、所有している財産の管理が難しくなります。将来自分の財産の管理や運用ができなくなった時に備えて、信頼する家族に管理や運用を任せる制度が「家族信託」です。今回は家族信託とは何か、メリットや手続きの流れ、費用についてご紹介します。

目次

家族信託とは?

家族信託とは、信頼できる家族に自分の財産に関する権限を与え、財産の管理・処分・運用を依頼することです。営利を目的とせずに他者が財産管理や処分などを行うことから、民事信託とも呼ばれます。この家族信託や民事信託は公的な表現ではありませんが、一般的に家族に財産管理を依頼する場合の通称として使われています。

仕組み

家族信託は「委託者」「受託者」「受益者」の3者間で行われる仕組みです。財産の所有権を持つ「委託者」が信頼できる家族に財産の管理を依頼すると、依頼された家族が「受託者」となります。そして、この「受託者」が財産を管理・処分・運用することによって生じた利益を受け取る人が「受益者」です。「委託者」と「受益者」が同一の場合もあります。

注目される理由

家族信託は、2006年の信託法改正から制度が始まり、高齢化とそれに伴う認知症患者数の増加によって注目されるようになりました。

総務省統計局の調査によると、全国の高齢者(65歳以上)の割合は2024年9月15日現在、29.3%と過去最高を更新(※1)しています。また、厚生労働省の調査では、高齢者のうち要介護(要支援)認定者の割合は、2023年3月末で全国平均19.0%です。さらに詳しく内訳を見ると、前期高齢者(65歳以上75歳未満)に占める要介護(要支援)認定者の割合は10.4%、後期高齢者(75歳以上)に占める要介護(要支援)認定者の割合は89.6%(※2)となっています。

このような現状から、財産の所有者が何らかの理由で財産管理・処分ができなくなってしまったときの備えとして行われることが多いと考えられます。そこでこの記事では、将来のために家族信託を検討している方に向けて、家族信託のメリットや手続きの流れ、費用などについて徹底解説します。

家族信託のメリット

家族信託を活用することで得られるメリットは主に3つあります。それぞれ具体的に見ていきましょう。

柔軟に財産の管理ができる

家族信託を組成しておくと、財産の所有者が財産を動かせなくなったときでも、その家族が柔軟に財産を管理できます。

たとえば、財産の所有者が認知症になってしまった場合、本人が銀行からお金を引き出したり、所有している不動産を売却したりすることは難しいでしょう。しかし、本人から家族信託を受けた人がいれば、その人が財産の管理や処分、そのほか必要な行為を行うことができます。同様に、認知症等で判断力が低下した人のための財産管理方法として「成年後見制度」がありますが、成年後見制度を使って自宅を売却する際は、家庭裁判所の許可が下りなければ売却することができず、時間や手間がかかります。対して家族信託の場合は、受託者の判断で売却が可能なので、より柔軟に管理ができます。

●成年後見制度についてはこちら

遺言機能がある

家族信託には、遺言書のような効果もあります。財産の所有者が生きている間の財産管理だけでなく、死亡した後、誰に資産承継するかについても信託契約で決めることが可能です。信託契約で資産承継を決めておけば、信託法(特別法)が優先的に適用されるので、遺産分割協議の必要もなくスムーズな相続が行えます。

このように、本人が生きている間に資産承継する相手が選べるという点で、家族信託は生前贈与に似ているといえます。しかし、生前贈与は贈与税の課税対象であり、相続税よりも高い税率で課税されることもあります(家族信託により承継する資産には相続税がかかります)。

●遺産相続手続きについてはこちら

●生前贈与についてはこちら

次の世代の相続も指定できる

家族信託の遺言機能を使うと、委託者は「最初の受益者が亡くなった場合、次の受益者はこの人にする」というように、複数の受益者とその優先順位を決められます。受益者とは、委託者が家族に信託した財産が生み出した利益を受け取れる人です。つまり、委託者は複数世代にわたる相続を指定でき、遺言書ではできない二次相続以降についても財産の所有者の意向を反映できます。

家族信託の注意点

家族信託は、将来的に所有者の意思を反映した財産管理を行うために有効な手段の1つです。しかし、注意すべきこともあります。ここでは、主な3つの注意点をご紹介します。

節税効果は低い

家族信託に節税効果はあまり期待できません。たとえば、財産の所有者(委託者)から財産管理を任された人(受託者)は、管理をしている間はその財産分の所得税・住民税を支払う義務が発生します。ただし、この税金は、家族信託契約の有無にかかわらず発生するものです。つまり、家族信託を組成しても、していないときと同じように課税されます。

また、家族信託の財産所有者(委託者)とその財産から発生した利益を受け取る人(受益者)が異なる場合、受け取った利益には贈与税がかかり、受益者が支払い義務を負います。

損益通算ができない

家族信託では、信託した不動産から生じた損失を、信託していない財産から得た利益で相殺することはできません。

たとえば、家賃収入のある複数の不動産を所有している人が、そのうちの1つを家族に信託した場合は注意が必要です。信託した不動産で赤字が出たとしても、ほかの信託していない不動産で出た黒字分から差し引くことはできません。

受託者の選任は慎重に

家族信託をすると、財産の管理を任されている受託者がその財産を使い込んでしまう恐れがあります。受託者には信託された財産の管理・処分、そのほか必要な行為をする権限が与えられています。そのため、信託された不動産を売却して現金化し、自由に使ってしまうことも可能です。

このリスクは、「信託監督人」や「受益者代理人」を選出するという方法で対処できます。「信託監督人」は信託財産が適切に管理・運用されているかを監視する役割を果たし、「受益者代理人」は受益者のために権利に関係する行為を代わりに行う役割を持ちます。

家族信託はどのようなときに使える?

多くのメリットがある家族信託ですが、どのようなときに使えるのか、具体的なケースについてご紹介します。また、逆に必要のないケースについても解説しますので、ぜひ参考にしてください。

認知症対策

家族信託は主に、親の認知症対策として検討されます。財産の所有者である親が認知症により正常な意思決定ができないと判断されると、資産凍結の可能性があります。しかし、家族信託を行っていると、受託者が金銭や不動産を自由に管理できるため、受託者の資産を認知症になった本人の介護に使えるので安心です。

子どもの生活保障

障害のある子どもがいる方にとっても、家族信託は効果的です。家族信託では、受託者とは別に受益者を設定できます。信頼のおけるほかの家族に受託者として財産を管理してもらい、受益者を障害のある子どもに認定することで、収益が子どもに入るという仕組みを作れるのです。

必要ないケース

家族信託が必要ないケースとしては、主に以下の3つがあります。

それぞれ見ていきましょう。

信託する財産が少ない

不動産を所有しておらず、かつ財産が少額である場合は、家族信託は不要です。家族信託にかかる費用のほうが高くなってしまう可能性があるため、注意しましょう。

財産の管理を任せられる人がいない

家族仲が悪かったり、親族が少なかったりと、財産の管理を安心して任せられる人がいない場合も、家族信託は不要といえます。家族信託は、受託者に財産管理の権限があるため、もめごとにつながってしまうかもしれません。

委託者の存命中に不動産を売却する予定がない

不動産を委託者の存命中に売却する予定がない場合も、家族信託をしないほうがよいでしょう。家族信託は委託者の存命中に不動産を売却することを想定しており、家族信託を組成済みの不動産を売却することなく委託者がご逝去された場合、空き家の3,000万円特別控除の適用外となるため注意が必要です。

●空き家の3,000万円特別控除についてはこちら

家族信託の手続きの流れ

家族信託の手続きの流れは、以下の4つのステップで行われることが一般的です。具体的に見ていきましょう。

1.信託契約を結ぶ

財産の所有者は、財産の管理を任せたい家族を選んで、信託契約を結びます。信託契約を結んだことを証明するためには、信託契約書の作成が必要です。この信託契約書には以下の項目を必ず記載しなければなりません。

・契約の趣旨

・信託の目的

・委託者

・受託者

・受益者

・信託する財産

これらの項目についてはトラブルを避けるためにも、委託者と受託者、受益者だけでなく、ほかの家族とも事前に話し合いをしておくことをおすすめします。目的部分については「いつ・どんな事態が起こったときに・誰のために・どうやって」自分の財産を使ってほしいのかということまで、明確にしておくことが大切です。また、金銭や不動産などの信託する財産についても、管理を任せる範囲を定める必要があります。そうすることで、委託者の意向に沿った財産管理を行いやすくなります。

信託契約書ができたら公証役場へ持っていき、公正証書にしてもらうとよいでしょう。公正証書は、裁判官や検察官などを長く勤め、法律の専門的な知識を持った公証人が契約内容を確認して作成するため、高い証明力があります。

2.信託用の銀行口座を開設する

信託する財産が現金や預金の場合、受託者はそれらを管理する信託財産専用の口座を持っている必要があります。受託者がもともと使っている口座で信託財産を管理することはできないので注意しましょう。

3.不動産の名義変更をする

信託する財産が不動産の場合は、法務局での登記が必要です。登記をすることで、不動産の名義が現在の所有者である委託者から今後管理を任せる受託者へ移ります。不動産を家族信託した場合、「信託登記」と「所有権移転登記」の2つの登記が必要です。

信託登記は、家族信託の契約内容を記録するための登記です。信託登記によって、受託者はどのような理由で当該不動産を管理しているのかを公示します。これを行う理由は、受託者には自分がもともと所有している「固有財産」と委託者から預かった「信託財産」を別々に管理する義務があるためです。

所有権移転登記は、家族信託をした不動産の登記名義を変更するための手続きです。委託者と受託者が共同で行います。

4.信託財産の運用開始

現金・預金を信託した場合は信託用銀行口座の開設を、不動産を信託した場合は信託登記と所有権移転登記を完了すると、受託者は信託財産の運用が可能になります。

家族信託の手続きにかかる主な費用

家族信託の手続きでは、いくつかの公的書類が必要です。ここでは、必要書類の発行手数料をはじめとした家族信託にかかる費用についてご紹介します。

公正証書の作成費用

公正証書は、信託契約を締結する際にその内容を法的に証明するための証明文書です。公証人が務める公証役場で作成され、費用は信託する財産の額(目的の価額)によって異なり、5,000万円超え1億円以下の場合は43,000円となります。詳しくは以下を参照してください。

●公正証書遺言の作成手数料についてはこちら

不動産の登記費用

不動産を家族信託するときに必要な信託登記と所有権移転登記のうち、信託登記には登録免許税がかかります。家族信託における所有権移転登記には非課税枠が設けられているため、登録免許税はかかりません。

信託登記にかかる登録免許税は、土地と建物によって税率が異なります。以下の式をご覧ください。

土地:固定資産税評価額×0.3%

建物:固定資産税評価額×0.4%

固定資産税評価額とは、各市区町村(東京23区は各区)が固定資産評価基準に基づき個別に決めた不動産の評価額です。毎年、固定資産税の納税通知書と一緒に送られてくる課税明細書で確認できます。

専門家への報酬

家族信託に必要な信託契約書の作成、信託登記・所有権移転登記を、司法書士や弁護士などの専門家に依頼すると、一般的に信託財産の額に応じて報酬が発生します。報酬の目安は、信託財産の価額が1億円以下の場合は価格の1%、1億円~3億円以下の場合は価格の0.5%になります。最低でも30万円ほどかかるのが一般的ですが、三井のリハウスシニアデザイングループでは、一般的な家族信託の組成であれば10万円台から専門家をご紹介しています。

●三井のリハウスシニアデザイングループでの家族信託手続きのサポートについてはこちら

家族信託はどこに頼むべき?

家族信託は、公的書類の取得や信託契約書の作成などが必要であるため、自分1人で全ての手続きを進めるのは時間や手間がかかります。司法書士や弁護士に依頼することも検討してみましょう。家族信託は比較的新しい制度であるため、精通している専門家がまだ少ないのが実情です。専門家に依頼する際は、ホームページの実績などを見比べ、なるべく経験豊富な専門家を選んで相談することをおすすめします。

後悔しない家族信託は信頼できる専門家へ

家族信託を行っておくと、財産の所有者が何らかの事情で財産管理ができなくなったときでも、柔軟な管理・処分・運用が可能です。

三井のリハウスシニアデザイングループでは、認知症対策として家族信託の組成に関するコンサルティングや手続きのサポートを行っています。家族信託だけでなく、成年後見制度や遺言作成など、お客さまのご希望に合わせた対応が可能です。

実際に三井のリハウスでも、親が認知症になる可能性を踏まえた家族信託のご相談が多くあります。シニア向け住宅で暮らしているご両親が自宅を空き家のまま所有していた事例では、すぐに売却するつもりはないものの、将来的にご両親の生活を支える資金捻出のために、自宅を売却できるよう家族信託を組成しました。この先ご両親が認知症を発症しても、お客さま(子世代)がご自宅を売却できるよう備えることができます。

また、相続後の不動産の取引も、豊富な実績のある三井のリハウスがサポートいたします。高齢のご両親がいる方や、自分の資産を安全に管理・運用してほしい方は、お気軽にご相談ください。

●シニアデザイングループへのお問い合わせはこちら

●三井のリハウスの老後の不安を解消するサービスについてはこちら

※1出典:「統計からみた我が国の高齢者」、総務省統計局

https://www.stat.go.jp/data/topics/pdf/topics142.pdf

(最終確認:2024年12月04日)

※2出典:「令和4年度 介護保険事業状況報告(年報)」、厚生労働省

https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/22/dl/r04_gaiyou.pdf

(最終確認:2024年12月04日)

伊藤諭

弁護士法人ASK市役所通り法律事務所代表。弁護士。

地元に根ざした幅広い業務を行い、企業法務や交通事故、相続などを注力分野としている。

多数の講演実績のほか、ネットニュースの監修やメディア出演も行う。

https://www.s-dori-law.com/