賃貸経営の一括借り上げとは?サブリースとの違いやトラブル対策も解説

賃貸経営を不動産管理会社による一括借り上げで行うことで、安定した家賃収入を得られる可能性があります。この記事では、一括借り上げという契約形態の基礎知識とメリットをご紹介したうえで、サブリース、管理委任との違いなどについて解説します。

目次

賃貸経営における一括借り上げとは?

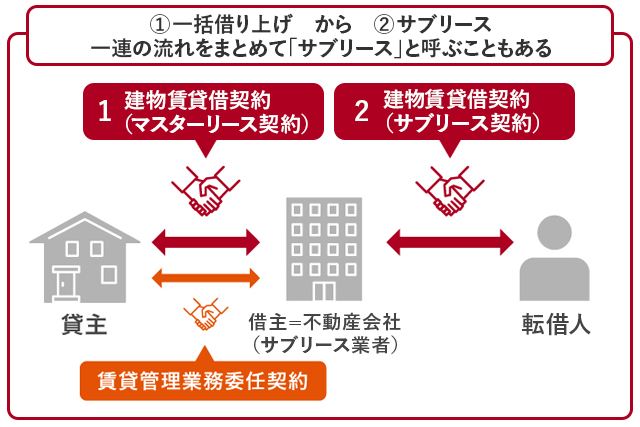

賃貸経営での一括借り上げとは、不動産管理会社が貸主(オーナー)から賃貸物件を一括で借り上げ、賃貸管理業務を代行する契約のことです。貸主が所有するマンションやアパート1棟を丸ごと借り上げ、入居者へ転貸(サブリース)して利益を得ることが一般的です。「マスターリース契約」とも呼ばれ、貸主と不動産管理会社の間で賃貸借契約が結ばれます。

一括借り上げの契約をする際には、「賃料保証型」と「パススルー型」という2つの形態から選ぶのが一般的です。

「賃料保証型」とは、入居者(借主)の有無にかかわらず管理会社から賃料が支払われる形態です。安定した収入が得られるうえ、マンションの管理業務も任せられます。賃料の10%~20%を管理手数料として毎月支払う仕組みになっており、一括借り上げではよく選ばれる方法です。

一方、「パススルー型」とは、借主の支払った賃料が貸主に入る形態で、収入は入居率に応じて上下します。手数料は、賃料保証型と比べると低く設定されており、5%~10%程度が目安です。

なお、賃貸経営は1棟貸しだけでなく、区分所有のマンションの1住戸から貸し出すことも可能です。1住戸からの貸し出しをご検討中でしたら、三井のリハウスまでお気軽にお問い合わせください。

●三井のリハウスへの賃貸管理のご相談はこちら

一括借り上げとサブリースの違い

一括借り上げとサブリースでは、契約相手に違いがあります。それぞれの特徴を一覧表にまとめました。

| 契約形態 | 内容 |

|---|---|

| 一括借り上げ (マスターリース) | 1.貸主と不動産管理会社(借主)が建物賃貸借契約を結ぶこと |

| サブリース | 2.転貸人(不動産管理会社)と転借人(借主)が建物賃貸借契約を結ぶこと 1.+2.一括借り上げを含む、貸主から転借人までの契約形態をまとめて、サブリースと呼ぶこともある |

一括借り上げ(マスターリース)は、貸主と不動産管理会社(借主)が建物賃貸借契約を結ぶことです。

対してサブリースとは、不動産管理会社が一括借り上げした賃貸物件を入居希望者に転貸することを指します。つまり、転貸人となる不動産管理会社と転借人(借主)が建物賃貸借契約を結ぶことです。なお、サブリースにおいて、転借人と契約するか否かの判断は、不動産管理会社が行います。

また、一括借り上げを含む、貸主から転借人までの一連の契約形態を包括してサブリースと呼ぶこともあります。つまり、サブリースに関しては、指している範囲が異なることもあるため注意が必要です。

一括借り上げと管理委任との違い

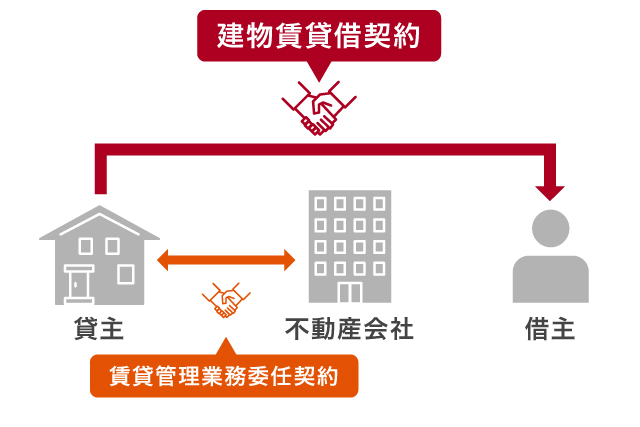

一括借り上げと管理委任では、契約の主旨が異なります。管理委任とは、不動産管理会社に賃貸物件の運営・管理を委任する契約のことです。不動産管理会社が貸主から委任され、賃貸管理にかかわるさまざまな業務を代行します。つまり、物件の賃借について締結するのではなく、あくまで賃貸物件を管理することに焦点を当てた契約といえるでしょう。

管理手数料は毎月の家賃収入に応じて設定されるので、家賃収入に伴って支払う金額も変わります。また、貸主と借主との間で建物賃貸借契約を締結するため、借主とのやりとりが必要になることもあるでしょう。

●不動産会社による管理委任についてはこちら

一括借り上げで受けられるサービス

一括借り上げでは、不動産管理会社が物件の管理業務全般を行います。具体的には、入居者募集や審査、賃貸管理、クレーム対応、清掃まで、貸主の負担を大きく減らしてくれるサービスを提供している会社もあります。

ただし、受けられるサービスの詳細や賃料保証の有無は、不動産管理会社によって異なるため、自分に適した会社やプランを選ぶことが大切です。

賃貸経営における一括借り上げのメリット

一括借り上げにおけるメリットは、管理業務をプロに任せられることです。契約を結んだ不動産管理会社は、賃料の集金や設備故障の対応、契約更新の手続きなど、一連の管理・運営業務を代行します。多岐にわたる管理業務をプロに任せられることで手間が省けるだけでなく、トラブルの際も貸主に直接連絡が来ないため、心理的な負担も軽減されるでしょう。

このほかにも、以下のような利点があります。

・安定した家賃収入を得られる

・経営の専門知識がなくてもよい

・確定申告の手間が減る

安定した家賃収入を得られる

賃料保証がある一括借り上げであれば、得られる賃料が一定期間変わりません。安定した家賃収入を得られることは、一括借り上げの代表的なメリットといえます。

賃貸経営における最大のリスクは長期的な空室です。空室の期間が長引くと家賃収入が減少するうえ、建物の経年劣化が進んで入居希望者がさらに集まりにくくなることもあります。

また、一般的な管理委任契約の場合、居住用の建物賃貸借契約は通常2年ごとに更新されます。そのため、世の中の経済状況(賃料相場)によっては、契約更新時に借主から、賃料の値下げ交渉を受ける恐れもあるでしょう。

空室リスクに対応するには、プロである不動産管理会社に管理業務を任せて、空室期間をできるだけ短くすることがポイントです。

●賃貸経営のメリットや注意点についてはこちら

経営の専門知識がなくてもよい

賃貸経営における一括借り上げの場合、物件の管理・運営を不動産管理会社に委任できるため、賃貸経営の知識に自信がない方でも安心して始められるのもメリットです。

マンション・アパート経営を成功させるためには、管理業務だけでなく、賃料相場の動きや周辺地域の開発予定などを押さえて経営を行う必要があります。そのため、不動産経営の知識が浅いまま、個人で始めるのは簡単ではありません。しかし、一括借り上げの場合は、不動産管理会社が専門知識や最新情報にもとづいて経営を代行してくれます。

確定申告の手間が減る

個人で賃貸経営を行うときは、毎年2月から3月頃に確定申告を行わなければなりません。確定申告では、家賃収入や発生した経費の確認が必要です。この収支管理は、貸主にとって負担となるでしょう。

一方、一括借り上げでは、月ごとに支払う管理手数料や家賃収入などが固定されるため、確定申告で計上する項目が少なく済みます。加えて、領収書の管理や賃料の集計作業などを不動産管理会社が行ってくれることもあるため、確定申告にかかる手間が大幅に軽減されるでしょう。

賃貸経営を一括借り上げで行う際の注意点

一括借り上げには、収益性の低さに加え、賃料引き下げや不動産管理会社の倒産といったリスクもあります。一括借り上げを検討する際は、こうしたリスクも理解しておくことが大切です。以下で詳しく解説します。

収益性が低い

一括借り上げでは、自主管理に比べて収益性が低くなる傾向があります。契約形態によっても異なりますが、賃料の約10%~20%が手数料として引かれるためです。

「収益性にこだわりたい」「管理の手間があっても大丈夫」という方は、自主管理での賃貸経営を検討してみてもよいかもしれません。ただし、適切に管理しないと退去する人が増えたり、建物の資産価値が下がったりと、かえって収益性が下がる恐れもあるため慎重な判断が必要です。

賃料の減額を求められることがある

一括借り上げの注意点として、不動産管理会社から賃料の減額交渉を受ける恐れがあります。基本的に2年ごとに賃料の見直しが行われるため、その際に減額を求められるケースが多いというのが実情です。減額交渉の理由としては、「物件の劣化が進んでいる」「借主が見つからない」などが挙げられます。

不動産管理会社が倒産する恐れがある

不動産管理会社の倒産も一括借り上げのリスクとして挙げられるでしょう。というのは、不動産管理会社の倒産によって貸主自身が物件の借主へ必要な対応を迫られる可能性が高いからです。一括借り上げの場合、貸主は借主の情報や契約内容などを把握していないことが一般的です。そのため、予期せぬ倒産によって契約が突然切れると、貸主が物件の借主の情報を調べて個別に各借主へ連絡しなくてはなりません。このようなリスクを防ぐためにも、不動産管理会社は慎重に選びましょう。

賃貸経営における一括借り上げのトラブル防止チェックポイント

一括借り上げでは、不動産管理会社に物件の管理・運営を任せられるのがメリットです。しかし、契約内容によっては、想定外のトラブルが起こることもあります。一括借り上げで失敗しないためには、契約時に以下のようなポイントに注意するとよいでしょう。

・免責期間の有無

・修理費用の負担範囲

・賃料保証金額の内容

以下で、それぞれについて詳しく解説します。

●一括借り上げでよくあるトラブルについてはこちら

免責期間の有無

一括借り上げの場合、一定期間、賃料保証が適用されない免責期間が設けられることもあります。免責期間は、入居者の募集期間として、一括借り上げの契約締結より1か月から半年間ほど設けられるのが一般的です。しかし、不動産管理会社や契約プランによっては免責期間に幅があり、借主が入れ替わる原状回復期間に設けられることもあります。免責期間については、契約書の内容を十分確認しておきましょう。

修理費用の負担範囲

一括借り上げでは、設備の修繕やリフォームといった維持管理費用は貸主の負担になるのが一般的です。しかし、修理日の決定や業者の選定などは不動産管理会社が行うため、相場と比べて費用が割高になる可能性もあります。負担する修理費用の範囲や割合、条件などは会社によって異なるため、契約時によく確認することが大切です。

三井のリハウスでは、入居中の万が一に備えたサービスも充実しています。プランによっては設備の不具合に関する受付や応急処理を行う「設備故障24時間緊急対応」、所定の設備や建具の修理・交換が発生した場合の費用を5.5万円(1箇所1工事・税込)まで当社が負担する「フリーメンテナンスサービス」などがあるので、安心してお任せください。

●三井のリハウスの賃貸管理プランについてはこちら

賃料保証金額の内容

一括借り上げ方式では、多くの場合、多少の空室を見越して正規賃料のおおよそ80%~90%の賃料保証が設定されています。しかし、なかには、賃料保証金額が相場よりも大幅に低い、あるいは高いケースも存在します。そのような場合に考えられるリスクは以下の通りです。

| 賃料保証金額が低過ぎる | 空室時の収入が少ない |

|---|---|

| 賃料保証金額が高過ぎる | 不動産管理会社の設定する賃料が高くなり、借り手が付きにくくなる |

賃料保証金額が他社と大きく異なる不動産管理会社は、契約後にトラブルになる恐れもあるため、慎重に比較検討してから契約しましょう。

よくある質問

賃貸経営を賃貸管理会社による一括借り上げで行うことについて、起こり得るトラブルや、初期費用がどのくらいかかるかなどの質問があります。ここからは、それらの質問に回答していきます。

一括借り上げで起こるトラブルって?

一括借り上げ方式で起こりやすいトラブルとして、「修繕を任せたら想定外に高額な費用を請求された」「解約を拒否された」といったケースが挙げられます。特に、契約解除の条件は管理会社によって異なるため、貸主からの途中解約は原則困難です。

解約するには、「物件の老朽化により倒壊の恐れがある」「採算が合わず経営を続けることが困難」などの正当な事由が必要になります。

このようなトラブルを防ぐためにも、契約書は事前に十分確認しておくことが大切です。また、実績豊富で信頼できる不動産管理会社に依頼すれば、トラブルのリスクを抑えられるでしょう。

一括借り上げの初期費用はどのくらい?

不動産管理会社による一括借り上げを利用して賃貸経営を行う場合、主な初期費用の内訳は以下の通りです。

・物件の取得費用(新築・中古)

・不動産管理会社との契約事務手数料・保証料など

既存物件で経営を行う場合の原状回復費用や、入居者を募集する広告費用については、不動産管理会社に負担してもらえるか事前に確認が必要です。また、入居者募集中の免責期間には賃料が支払われない点にも注意しましょう。

投資用マンション1棟を取得する際の初期費用が高いと感じた場合は、まずは区分所有のマンション1住戸の貸し出しから始めることも選択肢の1つとして考えてみるとよいでしょう。

安定した賃貸経営を行いたいなら三井のリハウスへ

一括借り上げでの賃貸経営は、「安定した家賃収入を得たい」「忙しくて物件の管理業務まで手が回らない」という方におすすめです。ただし、不動産管理会社によって対応している業務やサービスが異なる点に注意しましょう。また、投資用として1棟マンションの取得から始める場合、高額な初期費用に躊躇される方もいるでしょう。その場合は、まずは区分所有の分譲マンション1住戸から貸し出すという方法もあります。

三井のリハウスでは、幅広いサービスによってお客さまの悩みや不安を解決し、賃貸経営を全力でサポートいたします。特に区分所有のマンションの1住戸を貸したいという方には最適なサービスをご用意しております。安定した賃貸経営をお考えの方は、ぜひお問い合わせください。

●三井のリハウスへの賃貸管理のご相談はこちら