国民年金で入れる老人ホームはある?国民年金で賄う老後の生活とは?

老人ホームのなかでも、公的機関が運営する特別養護老人ホーム(特養)であれば、国民年金で入居することができる可能性があります。今回は、かかる費用の少ない施設の特徴や費用を工面するときに役立つ情報をお伝えします。

国民年金で入れる老人ホームはある?

老後の生活を考えると、経済的なことはもちろん健康のことも気になりますね。家族と同居していない場合や、家族がいても介護が必要になった場合などを見据えると、老人ホームへの入居も視野に入れたいところです。また、シニア層の親を持つ子世代のなかにも、親の老後生活について悩んでいる人はいるのではないでしょうか?親と離れて住んでいればなおさら気になりますね。

「老後はなるべく費用がかからないように暮らしたい」と思う人は多いでしょうし、「果たして国民年金で入れる老人ホームはあるのか?」と不安に感じる人もいるでしょう。国民年金の月額の平均支給額は5万6,000円程度です。果たしてこの金額で老人ホームへの入居は可能なのでしょうか?

結論からいえば、公的機関が運営する比較的安価な老人ホームであれば、国民年金だけで賄うことが可能な場合があります。ただし、入居には一定の条件を満たす必要があるようです。今回は、国民年金で老人ホームに入れるのかどうか、また国民年金だけの収入で老後生活を送るためにはどうしたらよいか、といったことについて解説していきます。

ではまず、比較的安価な老人ホームにはどのような種類があるのかをご紹介します。老人ホーム入居にかかる費用は主に、入居する際にかかる初期費用と毎月発生する月額費用があります。以下の表は、比較的費用が安いとされる、公営の老人ホームの初期費用と月額費用の目安です。

| 公的機関が運営する老人ホーム | 初期費用 | 月額費用 |

|---|---|---|

| 特別養護老人ホーム「特養」 | なし | 5~15万円 |

| 介護老人保健施設「老健」 | なし | 6~17万円 |

| 介護医療院 | なし | 6~17万円 |

| ケアハウス | 0~40万円 | 6~20万円 |

あくまで目安となりますが、上記の表から考えると、特養であれば初期費用なしで月額費用が5万円で入居できる可能性があります。そのほかにも、所得に応じて減免制度が利用できることもあります。

また老人ホームは、入居に際して要介護度や医療の必要性なども問われます。ここからは公的機関が運営する老人ホームそれぞれの条件を含めた特徴についてお伝えしましょう。

特別養護老人ホーム「特養」

特別養護老人ホーム、略称「特養」の入居条件は原則として要介護3以上であり、実際に入居者の7割が要介護4や5です。特養は要介護高齢者ための生活施設であり、入浴、排泄、食事などの介護やそのほかの日常生活のサポート、機能訓練、健康管理、療養上のサポートを行います。認知症の受け入れや、看取りも可能な施設です。

介護老人保健施設「老健」

介護老人保健施設、略称「老健」とは、要介護1以上の要介護者が在宅で生活できるまでの回復を目指す施設です。在宅復帰や在宅療養支援のための地域の拠点として、機能維持や回復へのリハビリテーションを提供します。そのため老健は、ほかの老人ホームに比べると、要介護度合いが低い人の割合が比較的多く、また終身の施設ではないため、滞在日数も短いのが特徴です。

こちらの施設も認知症の受け入れは可能ですが、看取りの可否は施設によって異なります。

介護医療院

介護医療院とは、要介護1以上で療養を必要とする要介護高齢者に、長期的な医療や介護、リハビリテーションを提供する施設です。特養や老健よりも医療の必要度や平均年齢が高いのが特徴です。長期医療や看取りにふさわしいケアができる体制を整えています。認知症の受け入れ、看取り共に対応可能です。

ケアハウス

ケアハウスは、「軽費老人ホーム」とも呼ばれる施設で、低額な料金で高齢者が入居できる施設です。住環境や経済状況などが芳しくない高齢者が入居し、生活上のサポートを受けながら暮らす施設です。要介護認定を受けた人や認知症の人を対象にした介護型のケアハウスもあります。

費用が安く抑えられる公的機関が運営する老人ホームは人気があるため、入居待ちの期間が長くなる可能性があります。入居待ちの間や受け入れてくれる老人ホームが見つからない場合は、民間の有料老人ホームやサービス付き高齢者向け住宅「サ高住」という選択肢もあります。施設や住宅によっては、民間でも安価に利用できる場合もありますよ。

国民年金以外で費用を賄う方法は?

国民年金だけで老人ホームへの入居が難しい場合、貯蓄以外で費用を工面する方法があります。

・介護保険制度、助成制度を利用する

・生活保護を受ける

・世帯分離をする

・マイホームを活用する

上記の 4つについて詳しく見ていきましょう。

介護保険制度、助成制度を利用する

老人ホームの入居にあたって国民年金以外で費用を工面するなら、まずは介護保険制度や助成制度の利用を検討しましょう。老人ホームの入居にあたっては、施設介護サービス費や食費、居住費が必要になります。また、老人ホームへの入居待ちや、老人ホームに入居せずに自宅で暮らす場合でも、医療費や介護費が必要になります。

老人ホームの入居費や食費などの工面には、「特定入所者介護サービス」や「社会福祉法人等による利用者負担軽減制度」といった制度があります。一方、医療費や介護費の工面には「社会福祉法人等による利用者負担軽減制度」や「介護保険料の減免制度」「高額療養費」「高額介護サービス費」「高額介護合算療養費制度」といった制度があります。

制度の利用には、利用する側の事前の確認や申請が必要になります。市区町村の窓口や地域包括支援センターなどに相談することも踏まえたうえで、あらかじめどのような制度が利用できるのかを把握しておきましょう。

特定入所者介護サービス費

特定入所者介護サービス費は、老人ホームの居住費や食費、生活費をサポートする制度です。介護保険では、上記の費用は通常、全額負担ですが、特定入居者介護サービス費を受給すると、自治体が、負担の限度額を超える分の費用を老人ホームを運営する事業者に直接支払ってくれます。特定入居者介護サービス費で利用できる老人ホームは以下の通りです。

・特別養護老人ホーム

・介護老人保険施設

・介護療養型医療施設

・介護医療院

・ショートステイ(短期生活入所介護)

特定入所者介護サービス費の受給には、負担限度額の認定を受けなければなりません。認定の有無や負担限度額は、利用者の世帯収入や預貯金によって決まります。

社会福祉法人等による利用者負担軽減制度

社会福祉法人等による利用者負担軽減制度とは、低所得者に対する介護保険サービスの利用者負担の軽減制度です。軽減の対象は、この制度に登録している社会福祉法人が提供している介護保険サービス費の自己負担分のほか、食事や居住費です。利用者の世帯収入や預貯金額などによって、2.5~5割が軽減されます。

介護保険料の減免制度

介護保険料の減免制度とは、40歳以上の納付が義務付けられている介護保険料が減額もしくは免除になる制度です。災害により自宅が著しい被害を受けたり、長期入院や失業などにより収入が著しく低下したりした場合などに申請ができます。減免の要件や内容、手続き方法は各自治体によって違う場合があります。

ただし2022年4月~2023年3月の介護保険料の納付に関しては、国による市区町村への援助によって、新型コロナウイルス感染症による収入が減少した場合、最少で4割減額から最大全額免除となっています。

医療費の窓口負担減免制度(国民健康保険法第44条による一部負担金の減免)

医療費窓口負担の減免制度とは、国民健康保険に加入する人の医療費が減額か免除になる制度です。天災に遭ったり、経済的に頼りにしている家族が急死したりといった特別な事情が起こった場合などに申請ができます。この制度を利用するには、自治体に医療費等の支払いが困難であることを事前に認めてもらう必要があります。

国民年金だけの暮らしのなかで急な困難に遭った場合、この制度を活用できれば安心ですね。この制度は市区町村が運営していますが、なかには運営していない自治体もあるため、事前に自治体の窓口で確認しておきましょう。

高額療養費

高額療養費は、医療機関や薬局の窓口で支払うひと月の医療費が月間の限度額を超えた場合、超えた分の払い戻しを受けられる制度です。限度額は、利用者の世帯所得に応じて決定します。もし世帯収入が減った場合は、限度額も変わるため、多くの払い戻しを受けられる可能性があります。

また高額療養費は厚生労働省によって段階的に見直されているので、自分の負担限度額が分からない場合や、経済的な変化があった場合には自治体の窓口に相談しましょう。

高額介護サービス費

高額介護サービス費とは、月間の世帯における介護サービス費用の負担が限度額を超えた場合に超えた分が払い戻される制度のことです。限度額は世帯所得に応じて異なります。

住宅改修費、ポータブルトイレなどの福祉用具購入費、定められている支給限度額を超えて利用した介護保険サービス費は、高額介護サービス費の対象とならないため注意が必要です。

高額介護サービス費では老人ホームの居住費や食費は賄えないため、上記でご紹介した、特定入所者介護サービス費や社会福祉法人等による利用者負担軽減制度の利用を検討しましょう。

高額介護合算療養費制度

高額介護合算療養費制度とは年間の世帯における医療費と介護保険サービスの利用費用を合算した負担額が限度額を超える場合、超えた分が払い戻される制度です。

この制度は、国民健康保険や後期高齢者医療制度、会社による健康保険に加入している世帯で医療と介護サービスの双方を利用している人が対象となります。また、高額療養費、高額介護サービス費で受けた助成を除いた分が対象となり、限度額は、所得や年齢に応じて異なります。

生活保護を受給する

生活保護とは、憲法が保証する文化的な最低限の暮らしを国民に保証するための制度です。経済や健康の状況によって老人ホームに入居することが適当である場合は、老人ホームへの入居を促されます。

生活保護の受給は、最寄りの福祉事務所で申請します。受給にあたり、家庭調査や資産調査、家族からの扶養援助の有無などの調査が必要になります。生活保護の受給後には、毎月収入の状況を申告すること、年に数回、福祉事務所のケースワーカーの訪問を受けることになります。

生活保護を受給した場合に入居できる施設には、公的機関が運営する老人ホームばかりではなく、有料老人ホームやサ高住、グループホームなどもあります。数は少ないながらも、初期費用としての入居金0円で、月額費用が安価な施設があるためです。

世帯分離をする

医療や介護のサポートが必要になった場合に、「世帯分離」という方法があります。世帯分離とは1つの家族が同じ住所のまま、住民票の登録だけを変更して、世帯を分けることです。要介護の人が世帯から分離すると、1世帯当たりの世帯収入が減り、介護保険制度や助成制度の負担限度額が引き下げられる可能性があります。

ただし、場合によっては世帯分離をすることで、要介護の人に国民健康保険料の支払いが発生したり、支払額が高くなったりするかもしれません。また、世帯分離した後で、新たに介護や医療を必要とする家族が出た場合、上記で紹介した高額医療・高額介護合算療養費の制度が使えない可能性も出てきます。さらに特定入居者介護サービス費を利用する場合は、世帯分離をしていても預貯金や配偶者の所得などが利用の有無にかかわります。

国民健康保険料の支払いや、介護保険制度や助成制度の利用などをしっかりシミュレーションしたうえで、世帯分離を行うかどうかを決めましょう。

マイホームを活用する

老人のホームの入居費用をはじめとする、老後の生活費を工面するには、持ち家を活用するという方法があります。ここでは、4つのマイホームの活用方法を見ていきましょう。

不動産を売却する

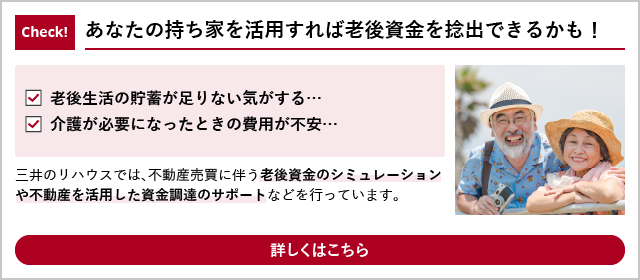

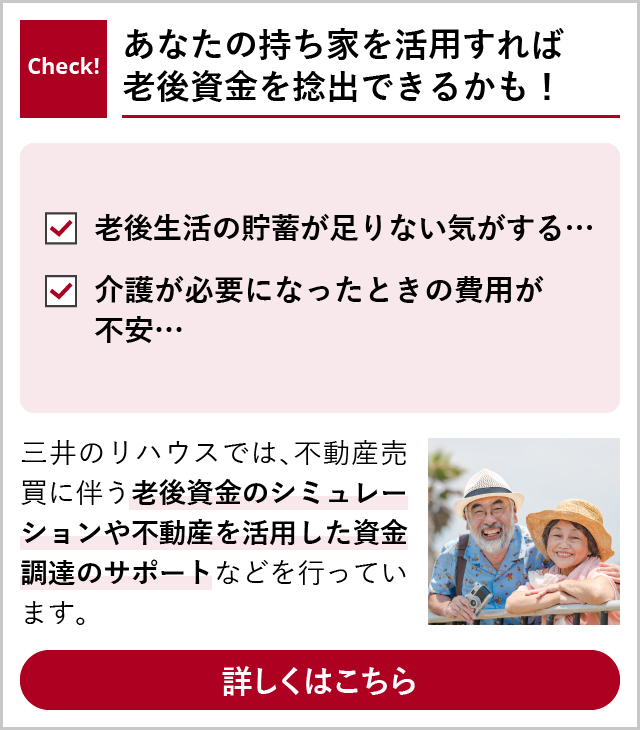

不動産を売却して、マイホームを現金化する方法があります。老人ホームを今後の生活の拠点として考えていて、マイホームに戻ってくる機会が少なくなる場合は検討してみてもよいでしょう。

三井のリハウスシニアデザイン室では、シニアのマイホーム売却サポートを行っています。

売却だけでなく、見積もりや各所との段取り、家財整理まで売却をトータルサポートします。相談は無料なので、ぜひお気軽に利用してみてください。

リバースモーゲージを活用する

リバースモーゲージとは、自宅を担保にしてお金を借り入れられるシニア向けの融資プランです。民間の金融機関によるリバースモーゲージは、借り入れた人の死亡時に担保の自宅が処分され、借入金の一括返済が行われる仕組みのサービスです。リバースモーゲージを活用すると、家に住み続けながらまとまった資金を調達できますよ。

不動産担保型生活資金

不動産担保型生活資金とは、土地や建物を担保にして生活資金を借り入れられるシニア向け貸付制度です。先ほどご紹介したリバースモーゲージと似ている制度ですが、公営のサービスである点に大きな違いがあります。

不動産担保型生活資金の利用には、一戸建てに住む65歳以上の世帯といった、いくつかの条件を満たす必要があります。生活資金として借り入れられる金額は月30万円以内となり、特に契約上に問題がなければ借りた当人が死亡するまで借り入れることが可能です。

契約終了後、3か月の据え置き期間を経て、借り入れた生活資金を一括返済することになります。各市区町村の社会福祉協議会が窓口となっていますので、問い合わせてみましょう。

マイホーム借上げ制度

マイホーム借上げ制度とは、持ち家を借り上げて、転貸する制度です。国による基金で設立した団体が運営しており、家賃の支払いや借りる人への対応など転貸物件にかかわる業務を家主の終身まで行ってくれます。

「定期借家契約」として、あらかじめ借家期間を設けるため、マイホームに戻って生活することも可能です。これまでの使用例や利用条件といったことは、運営している「一般社団法人移住・住みかえ支援機構」に問い合わせてみてください。

老後の生活資金が不安なら…

老後の生活資金が不安な場合でも、公的なセーフティネットと自分の財産をうまく活用する方法を見出せば、自分が思っていたよりも多くの資金調達が可能な場合があります。それらの上手な活用の鍵は、相談と情報収集です。

相談の窓口は、都道府県や自治体の福祉担当部署や社会福祉協議会、福祉事務所、NPO法人などに設けられています。本人だけではなく、家族や周囲からの相談も受け付けています。

また、各市町村に「生活困窮者自立支援制度」の相談窓口が設けられています。相談窓口では、経済的な困窮や地域社会での孤立、家族間の問題など、さまざまな事柄の相談を受け付けています。近くに家族がいない場合、社会的な孤立を防ぐきっかけにもなるでしょう。

老後の暮らしを視野に入れたプラン二ングをするなら、ファイナンシャルプランナーに相談するという方法もあります。マイホームの活用や住み替えの相談などは、三井のリハウスシニアデザイングループでも幅広く相談を受け付けています。

老後の資金や住まいに関してお悩みなら、ぜひ一度お気軽にお問い合わせしてみてくださいね。

三井不動産株式会社 ケアデザイン室

三井不動産グループが培ってきた住まいと不動産に関する総合力・専門性を生かし、豊かな老後を過ごすためのお手伝いをするとともに、福祉の専門職が豊富な経験に基づいたコンサルティングを通して高齢期のさまざまなお悩みにお応えしています。