住宅を購入しようとする際、住宅ローンの頭金の準備に頭を悩ませる人が多いかと思います。頭金となる自己資金が少なく、その資金を貯めるために住宅購入を先に伸ばしたり、なかには購入そのものを諦めたりする人もいるでしょう。

一方、お隣の国・中国では、銀行の住宅ローンを組む際に、頭金を自己資金ではなく、P2P(ピアツーピア)というインターネット上で個人間の融資を仲介するサービスで、お金を借りて頭金にするという人が増えています。これにより自己資金がなくても住宅を購入する人が増え、住宅バブルが再燃する原因ともなっているようです。また、素人の個人融資であるため焦げつきが出たり、詐欺事件などもひん発し、中国当局はP2Pを利用した頭金の支払いに規制をかけようとしています。

超低金利が続く日本では、このP2Pのようなサービスは、いまのところ出番がありませんが、住宅ローンと頭金の割合をどうするかについて、明確な答えはありません。

頭金の割合が大きくなるほど、住宅ローンで借りる額が少なくなり、毎月の返済金額を少なくして期間を短くできることから、無理のない返済プランを立てられます。以前であれば、住宅ローンを借りる際には、頭金として購入金額の20%は必要とされていました。しかし、最近はそれも変わってきているようです。

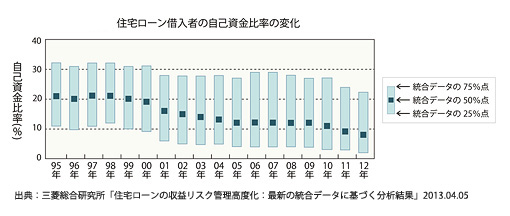

下のグラフは、住宅ローン借入者の自己資金比率の年度ごとの変化を表したものです。

これを見るとわかるように、1995年度から2012年度の間に新規で住宅ローンを借りた人のうち、自己資本比率(頭金)の中央値(50%)は、1995年度には20%強だったものが、2012年には10%以下にまで下がっています。つまり、住宅購入金額の10%以下の頭金で住宅を購入する人が、全体の半分以上になっているのです。

また、最近は住宅ローンの金利が3%以下という超低金利が続いていることから、いまのうちに住宅ローンを組んでマイホームを購入してしまおうと、頭金10%どころか、頭金ゼロで買う人も出てきています。頭金が貯まるのを待っている間に金利が上がる可能性もありますし、その間、アパートに払う家賃を考えたら、いま買ったほうがお得というわけです。

頭金(自己資金比率)をいくら出せれば、住宅ローンが完済できるか?

しかし、そこで心配になるのが、ローンの返済です。頭金が少なければ住宅ローンで借りる額が増えることになり、月々の返済額は増え、期間も長くなります。そうなると、ローンの途中で払い切れなくなり、破綻してしまう可能性も高くなってきます。もちろん、最悪のケースは十分に考慮しなければなりませんが、心配しすぎる必要もないようです。

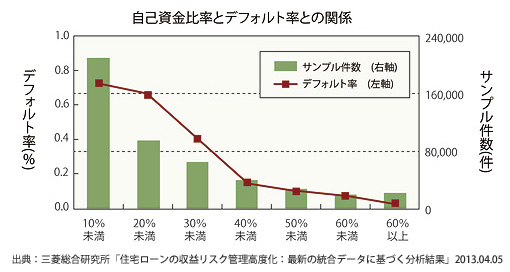

以下のグラフは、2002年度から2012年度の間に新規で住宅ローンを借りた人のうち、2012年度末の時点でデフォルト(返済不履行)した人の割合を、自己資金比率別に表したものです。

グラフによると、デフォルト(返済不履行)した人の割合は、自己資金比率(頭金)が10%未満の場合で0.7%強、10%以上20%未満で0.7%弱、20%以上30%未満で0.4%となっています。

これは調査期間の10年の間に起こったことで、住宅ローンは30年前後がほとんどですから、これ以降に返済不履行になるケースを換算しても、住宅ローンを完済できなかった人の割合は、自己資金率が10%未満であっても、3%以下であろうと推測できます。

完済できなかった人の割合――3%が多いか少ないかは見方によって変わりますが、一般の人にとってはそれほど心配する必要がない数字ではないかと思います。

とはいえ、用心するに越したことはありません。将来何が起こるかは誰にもわからないことなので、いざというときや、最悪のケースが起こったときにも対処できるよう、ローン返済に関する対策を立てておく必要はあります。

たとえば、かつては住宅ローンにボーナス返済を組み入れることも一般的でしたが、景気が不透明な昨今、勤める会社の経営状態によってはボーナスが大幅に減額されたり、場合によってはまったく出ないというケースも考えられます。

そうなると、ローンを返済していくことが困難になってきます。そのため、ボーナスは最初からアテにすることなく、家計をやり繰りして月々の返済で計算していったほうが確実です。

同様に、定年退職金を返済に充てることを見越して70歳までのローンを組むこともお勧めできません。退職金が予定より減る可能性もありますし、将来、年金だけでは暮らしていけないことは確実で、そのための退職金でもあるので、退職金でローンは払い終えても生活費がないなんていうことになる可能性もあります。

定年退職金をアテにしない返済計画を立てたほうが、いざというときに安全です。家は一生モノ…住宅ローンは勤労人生とほぼ同じ年数です。無理なく安心確実な返済計画を考えていきましょう。