マイホームを購入するつもりはあるが、どのタイミングで買うべきかわからない…。そんな悩みから、一戸建にしてもマンションにしても、家を買うことに二の足を踏んでしまっているという方も多いのではないでしょうか。

修繕費や維持費などもかかるし、駐車場代なども考えれば、賃貸の方にメリットがあるのではないか…、あるいは資産価値が落ちない街はどこか…など市況を見ながら熟考している人もいるでしょう。

もちろん、20代などで購入をすれば、それだけ早くローンも払い終わるという大きなメリットがありますが、少し遅くなっても頭金を多く払えばいいという選択肢もあります。

結婚、育児、介護という大きな出費が迫られるイベントもあるなかで、とにかくマイホームを早く購入することだけが正解なのか、という疑問は当然あるでしょう。

では、マンションを購入する適齢期というのはいつなのでしょうか?

多くの人が家族や仕事のキャリアなど、ひとつの区切りと考える40歳を基準として考えてみましょう。

40歳でマンションを購入するのは、もう遅いのでしょうか、それともまだ早いのでしょうか。

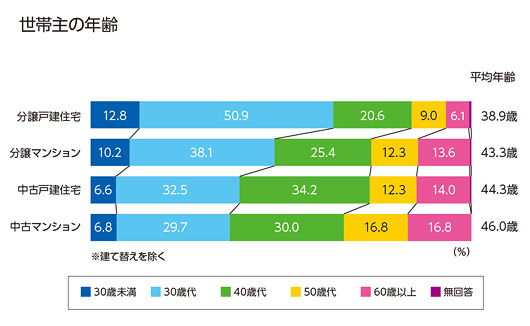

「平成28年度 住宅市場動向調査 報告書」によると、分譲マンションの世帯主の平均年齢は43.4歳となっています。つまり、世帯主の平均年齢ということで考えると40歳でマンションを購入することは、それほど遅いとはいえないのです。

そう聞くと、「マンションを買うべきかと悩んでいたけど、まだまだのんびりできるな」と胸をなで下ろしている方も多いかもしれませんが、早合点してはいけません。

平均年齢ではなく、全体の割合ということに着目すれば30代の世帯主の方が40代を上回っているのです。

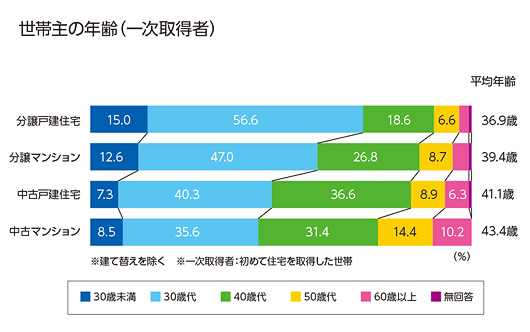

この傾向は、分譲マンションの一次取得者(初めて住宅を取得した世帯)の年齢分布を見てみると、さらに顕著に浮かび上がります。

40代は世帯主年齢の割合とそれほど大きな差はありませんが、30代の割合に限っていえばほぼ半数近くとなっているのです。

これはつまり、分譲マンションを初めて購入する人の半分は30代だということです。

分譲マンションの一次取得者の平均年齢も39.4歳ですので、40歳でマンションを購入するのは平均的な購入者と言えるかもしれませんが、一方で多数派ではないということなのです。

マンション購入年齢における30代、40代のメリットとデメリットとは?

では、なぜ30歳代でマンションを購入する方が多いのでしょうか。

まずひとつには、30代というのが結婚や出産などを終え、ある程度の人生設計が見えてくるタイミングだということが挙げられます。

家庭を持って子育てなどを行うのなら、やはり賃貸ではなく、マイホームでと考える人が多いということでしょう。

しかし、それよりも大きな理由としては、やはり住宅ローンの問題があります。

金融機関にとって細かな違いはありますが、基本的に住宅ローンには年齢制限があります。

融資可能年齢ということでいえば、20歳以上~65歳くらいとなっていますが、問題は完済時の年齢です。ローンをちゃんと返済し続けることができる年齢の上限として75歳という目安が設定されているのです。

これは裏を返せば、多くの金融機関で最長とされているのは35年の融資を受けるためには、40歳という年齢までに住宅ローンの申し込みをしなくてはいけないということです。

無理のない返済を行うためには、返済期間を長めにとっておくことがいいことはいうまでもありません。

つまり、月々の返済額を下げるという点においては、40歳になるまでにマンションを購入するという選択がベストなのです。

たとえば、45歳で30年ローンを組んだ場合、35年ローンよりも月々の返済が高くなります。また、それまでの家賃を払わなくていけません。一人暮らしならいざ知らず、家族がいればかなりの出費になってくるでしょう。

もちろん、これはあくまで目安であって、申込者の収入や勤続年数も判断されますので、40歳を超えたからといって、いきなり融資年数が大幅に減るようなことはありません。30代で購入をした方が、少しローンを長く借りることができるという話なのです。

それを踏まえると、40歳でマンションを購入するのは「もう遅い」とも、「まだ早い」と簡単に言い切ることはできません。

大切なのは、自身の収入や人生設計と照らし合わせて、無理のない返済計画を行うということなのです。