20代で一軒家を購入するメリット・デメリット

目次

20代は「住まいの購入なんてまだまだ」と考える人が多い年齢ですが、経済的には一軒家購入可能な人が少なくありません。メリット・デメリットを検証してみると、ライフサイクルの中で「適齢期」と考えられるケースもあります。

住まい購入で多く利用されるフラット35利用者の8人に1人が20代

年齢としては、住まいの購入では一般に「30代が適齢期」と言われてきました。年収など、経済的なゆとりができ、人生設計を立てやすくなる年齢であることから、一軒家購入に踏み切る人が多いためです。

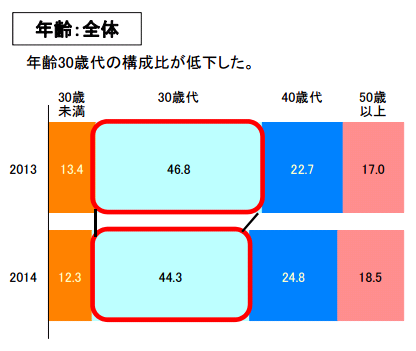

ただし20代での一軒家購入がそれほど珍しいわけではありません。独立行政法人住宅金融支援機構が発表している「2014年度フラット35利用者調査」によると、フラット35を利用した人のうち12.3%が「30歳未満」となっています。住宅購入者の8人に1人は20代の若年層なのです。

20代での購入には年齢特有のメリット・デメリットがあるので、職業や年収、家族構成、ライフプランなどと照らして、自身にとってどのような影響があるか見ていきましょう。

20代で一軒家を購入することの主要なメリット

資産・資金面のメリット

20代で住宅ローンを組むことで、長期ローンを組んでも在職中に支払いを終えやすくなります。定年退職前にローンを完済できれば、年齢的に老後の資金計画にゆとりが持てます。支払い完了後の住まいは大きな「財産」となるため、いざという時にも経済的な安心感を保障する基盤となります。

また早くから賃貸住宅に住む分の家賃を支払わなくてすみ、家賃分を財産となるマイホームの購入資金に充てることができます。たとえば20代半ばから30代半ばまでの10年間を賃貸住宅で暮らし、家賃8万円を支払い続けると、その間のコストは敷金・礼金や更新料などを含め1000万円近くにものぼります。

20代で住まいを購入することにより、家賃・管理費の負担がなくなる分や住宅ローン控除を受けられる分、生涯の資産形成という意味でも非常に有利です。

暮らしにおけるメリット

早くから自分の好みに合った住まいで暮らせることは大きな利点です。とくに一戸建て住宅の場合には、外観や間取りのプランニングにおける自由度が高いので、ライフスタイルや好みにピッタリ合う唯一無二の住まいを建てることが可能です。

20代から長く自分に合う住環境で暮らすことで、人生におけるトータルの快適度が大きく高まります。

その他のメリット

一軒家購入にはさまざまな知識が必要です。不動産についてはもちろん、金融や税金、ライフプランの立て方など多様な知識が求められるため、住まいを買うことで、年収に関わらず、ビジネスにつながるスキルを身につけることができます。

またお金の管理に対する感覚も磨かれるので、より安定度の高いライフプランを若いうちから立てられるようになると言えます。

20代で一軒家を購入することの主要なデメリット

資産・資金面のデメリット

年齢的に年収がまだ少ないため借入可能額が小さく、頭金もあまり用意できません。そのため購入できる物件が限られます。

このデメリットを埋める方策としては、親からの支援を検討してみることが有効です。近居や二世帯住宅などを視野に入れることで、親子相互に利点のある住まいの購入にすることができます。

暮らしにおけるデメリット

早くに一軒家を購入することで、ライフプランの大きな変化に対応しにくくなります。転勤や転職、結婚、出産、離婚など年齢が上がるにつれて、年収の変化、住まいに関わるライフプランの変化は多々あります。転勤することになれば、購入した住まいで暮らせなくなりますし、転職すれば年収が下がりローンの返済が難しくなるかもしれません。結婚や出産、離婚などにより必要な住まいの条件が変わることもあり得ます。

将来的にどのようなことが起きるのか、20代という年齢で詳細に予測することは困難です。年収の変化により、長期のローンを抱えたまま、購入した住まいに居住し続けられなくなるケースも。

対策としては「賃貸」や「売却」を視野に入れて、交通の便が良いエリアなどを選ぶことがあげられます。居住性だけでなく資産としての価値を考慮して物件をチョイスすると、不測の事態に対応しやすくなります。

まとめ

20代での一軒家購入には、「資産形成」という面で大きなメリットがあります。ただ同じ年齢・年収でも、「親からの資金援助が期待できる」「地元密着の仕事なので転勤がない」など人によって住まいの購入を巡る事情は異なります。

一軒家購入のメリットに注目しつつ、自身の年齢・年収といった状況や事情に照らして、デメリットに対処できるかどうかを検証してみることで、適切な判断をすることができます。

参考資料

https://www.jhf.go.jp/files/300243522.pdf