住み替えとは?流れや後悔しないためのポイントを解説

住み替えとは、現在住んでいる家を売却し、新しい家に移り住むことです。今回は、住み替えの方法や最適なタイミング、かかる費用など、よくある疑問や不安を解消するポイントについて詳しくご紹介します。

目次

住み替えとは?

住み替えとは、「住まいを変えること」を意味する言葉です。その形には、持ち家から持ち家へ、持ち家から賃貸住宅へ、賃貸住宅から持ち家へなど、いくつかのパターンがあります。この記事では、なかでも、現在住んでいる家を売却し、新しい家を購入する住み替えにフォーカスしてご紹介します。

住み替えにかかる期間は、3か月から1年程度です。旧居の買い手がすぐに見つからなかったり、希望に合う新居が見つからなかったりすると期間が長引くこともあります。いずれにしても、住み替えには時間がかかるため、余裕のあるスケジュールを立てることが重要です。また、売却と購入のそれぞれに費用が発生するため、あらかじめ必要な費用を把握し、資金計画をしっかり立てることが大切です。

住み替えに最適なタイミング

住み替えに最適なタイミングは、ライフスタイルの状況や、家の築年数、住宅ローンの返済状況などにより異なります。具体的には、以下の3つが挙げられます。

・ライフスタイルが大きく変化するとき

・物件の価値が大きく下がる前

・住宅ローン控除の期間が満了したとき

それぞれについて、具体的に見ていきましょう。

ライフスタイルが大きく変化するとき

親からの独立や結婚、子どもの誕生、転職、定年退職などによってライフスタイルが変わると、住み替えを意識する人が増えます。2023年に国土交通省が実施した「住生活総合調査(速報集計)」(※1)によると、持ち家に住み替えた主な理由としては、次のような例が挙げられています。

・自宅を所有するため

・子どもの誕生・成長・進学

・就職や転職

いずれの例でも、家族構成や生活の実態に合わせて住まいを見直すよいタイミングといえるでしょう。

物件の価値が大きく下がる前

中古物件では、マンション、一戸建て共に築年数が経過するごとに成約価格は下がる傾向があります。特に築20年を超えた中古マンションの場合、地域によっては大きく下がることもあります。

築年数を考慮し、家の価値が大きく下がる前のタイミングで住み替えを検討するとよいでしょう。

●築20年のマンションの資産価値についてはこちら

住宅ローン控除の期間が満了したとき

住宅ローン控除は、通常10年間または条件によっては13年間適用されます。控除期間が終了すると、それまで受けていた税額控除がなくなるため、税負担が増えることになります。そのため、控除が終了する前に住み替えることも選択肢の1つといえます。

●住宅ローン控除についてはこちら

住み替えの3つの方法

住み替えには、「売却先行」と「購入先行」「売買同時並行」の3つの方法があります。状況に応じて最適な方法を選びましょう。

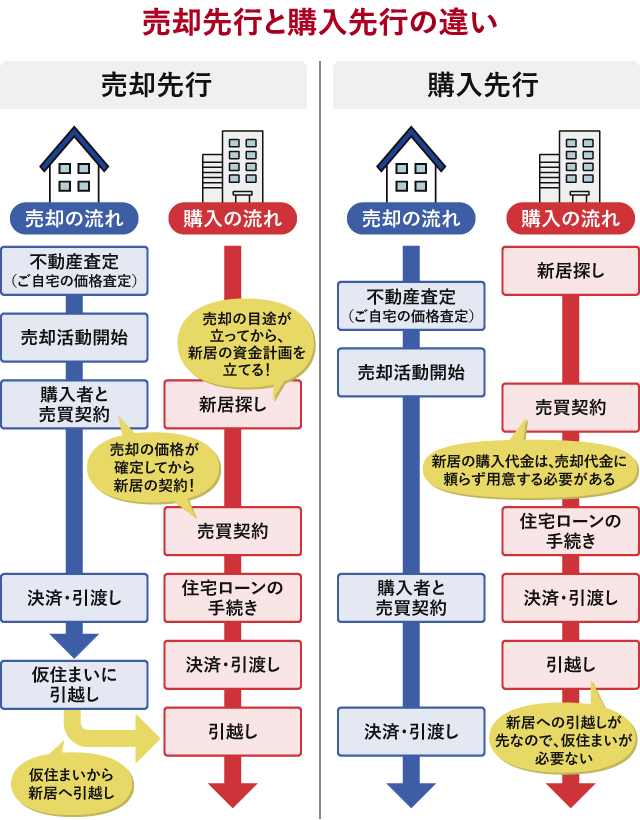

3つの方法のうち、売却先行は、現在の住まいの引渡し、残代金の受け取りが完了する前に、新居の住宅ローンの手続きを済ませるとスムーズに進むでしょう。購入先行では購入時には売却金がないため、自己資金を用意しなければならないことに注意が必要です。なお、売却と購入を異なる不動産会社に依頼すると、それぞれのタイミングが合わせにくくなることもあるので気を付けましょう。

売却先行と購入先行の流れについては、下記の図の通りです。

ここからは、売却先行と購入先行、売買同時並行のメリットとデメリット、向いている人について、詳しく解説します。

売却先行

売却先行は、現在の住まいを売却してから、新しい住まいを購入する方法です。現在住んでいる家の売却に時間をかけられるものの、新居を購入するまでは仮住まいが必要になります。

| メリット | ・売却に時間をかけられるため、希望価格で売却できる可能性がある ・売却金を購入に充てられるため、資金計画が立てやすい |

|---|---|

| デメリット | ・仮住まいを賃貸にすると家賃がかかる ・売却後と、新居購入後で引越しが2回になる |

| 向いている人 | ・資金計画を重視したい人 ・妥協せずに家を売りたい人 ・実家等で仮住まいができる人 |

購入先行

購入先行は、新しい住まいを購入してから現在の住まいを売却する方法です。新しい家の購入に時間をかけられる一方で、一時的に2つの家の維持費がかかるという特徴があります。

| メリット | ・購入に時間をかけられる ・仮住まいが不要で、引越しも1回で済む |

|---|---|

| デメリット | ・住宅ローンが残っている場合はダブルローンになることがある ・売却が長引くと固定資産税や火災保険などの維持費がかかることがある |

| 向いている人 | ・資金に余裕がある人 ・住宅ローンの返済額が少ない、または完済している人 ・すぐに欲しい物件がある人 ・引越し回数を増やしたくない人 |

売買同時並行

売買同時並行は、売却と購入を同時に進める方法です。時間や費用を最小限に抑えられるうえに、資金計画も立てやすいでしょう。ただし、スケジュールを合わせることは難しく、売却と購入を同じ不動産会社に依頼するといった工夫が不可欠です。

| メリット | ・仮住まいやダブルローンを避けられるため、手間や費用を最小限に抑えられる |

|---|---|

| デメリット | ・売却と購入のタイミングを調整する必要があり、価格や条件などを妥協してしまう恐れがある |

| 向いている人 | ・手間と費用を最小限に抑えたい人 ・住み替えローンを利用する人 |

住み替え先の種類別のポイント

住み替え先の住宅の種類によって、住み替えのポイントがあります。住み替えでは売買を同時に進めることが理想的ですが、住み替え先の種類によっては難しい場合もあるでしょう。ここでは新居の種類によって異なる、住み替えのポイントについてお伝えします。

建設中の建売住宅・新築マンションへの住み替え

建設中の建売住宅や新築分譲マンションへの住み替えは、購入先行になることも多いです。同時に売却活動を進めていたとしても、売却が決まる前に購入が決まってしまうケースもあります。購入先行で新居に引越してから旧居を売却すると、二重でローンを組む状態となるので、売却と購入の決済・引渡しを同日に行う方法を不動産会社、金融機関に相談しましょう。

注文住宅への住み替え

注文住宅への住み替えは、同日決済が難しいことが一般的です。着工まで時間がかかることもあり、建物が完成するまで3か月程度、もしくはそれ以上かかります。旧居の売却のタイミングを見計らい、仮住まいの期間が短くなるようにスケジュールを立てることがポイントです。

中古の一戸建て・中古マンションへの住み替え

中古住宅への住み替えは、新築に比べてタイミングの調整がしにくい場合もあります。中古物件は売主と引渡し日の調整が必要で、売買契約日と引渡し日の期間が短いこともあるからです。可能であれば、旧居の残代金決済と新居の引渡し日が同日になるように、手続きを進めましょう。

●マンションの売却についてはこちら

住み替えにかかる費用は?

住み替えでは、不動産の成約価格のほかに手数料や税金などの諸経費が発生します。物件の売却や購入にかかる費用の内訳について見ていきましょう。

売却費用

不動産の売却にかかる費用は、税金が発生する場合は成約価格の4%以上といわれており、主に手数料や税金などがあります。以下に、主な費用の一覧をまとめました。

| 必要項目 | 費用の目安 |

|---|---|

| 不動産会社への仲介手数料 | (成約価格×3%+6万円)+消費税 ※成約価格が400万円超の場合 |

| 印紙税 | 1万円~6万円 ※成約価格が1,000万円超~5億円以下の場合 ※不動産売買契約書の印紙税額は2027年3月31日まで軽減措置が適用 |

| 登記費用 | 1万5,000円~5万円 ※司法書士に依頼した場合 |

| 住宅ローンの返済手数料 | 5,000円~3万円+消費税 |

| 譲渡所得にかかる税金(所得税・住民税・復興特別所得税) | 売却した年の1月1日の保有期間によって異なる 保有期間5年以下/譲渡所得の39.63% 保有期間5年超/譲渡所得の20.315% |

なお、譲渡所得とは、不動産を売って得た利益のことです。この譲渡所得に対して譲渡所得税がかかります。ただし、譲渡所得がない場合は、税金はかかりません。譲渡所得は以下の式で求められます。

譲渡所得=不動産の売却価格-(取得費+譲渡費用)

●仲介手数料についてはこちら

●不動産売却にかかる税金についてはこちら

●譲渡所得税についてはこちら

購入費用

物件の購入費用は種類やエリアによって異なります。まず、物件そのものにかかる費用について、全国の平均価格は下記の通り(※2)です。購入を検討する際の参考にしてください。

| 不動産の種類 | 平均購入費 |

|---|---|

| 土地付注文住宅 | 5,007万円 |

| 建売住宅 | 3,826万円 |

| マンション | 5,592万円 |

| 中古戸建 | 2,573万円 |

| 中古マンション | 3,033万円 |

なお、物件の購入には手付金が必要になります。自己資金が用意できなくても住宅ローンを組める金融機関もあり、その場合は購入が可能です。

さらに、物件の購入費用のほかに、諸費用も必要です。一般的に成約価格の7%~8%といわれており、売却と同様に手数料や税金などがかかります。

| 項目 | 費用の目安 |

|---|---|

| 不動産会社への仲介手数料(中古物件を購入する場合のみ) | (成約価格×3%+6万円)+消費税 ※成約価格が400万円超の場合 |

| 印紙税 | 1万円~6万円 ※成約価格が1,000万円超~5億円以下の場合 ※不動産売買契約書の印紙税額は2027年3月31日まで軽減措置が適用 |

| 住宅ローン関連費用 | 融資事務手数料として3万円~5万円、あるいは融資額の2.2%(税込)程度 |

| 保険料 | 火災保険や地震保険などに加入した場合の費用 |

| 税金 | 固定資産税(中古の場合)、不動産取得税、登録免許税 |

以上のほか、引越し費用や登記費用なども必要です。

住み替えで利用できる減税措置とは?

売却費用で説明したように、住み替えで譲渡所得が出た場合には税金がかかりますが、節税できる特例を活用することで税金の負担を減らせます。具体的には、以下の措置があります。

・居住用財産の3,000万円特別控除

・買い替え特例

・譲渡損失が出た場合の特例

なお、これらの特別控除や特例を利用するには、確定申告が必要です。

●住み替え時の確定申告、年末調整などの手続きについてはこちら

居住用財産の3,000万円特別控除

現在住んでいる自宅を売却した場合、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」(※3)を受けられる可能性があります。所有している不動産を売却して利益が出るとその譲渡所得に対して税金がかかりますが、適用条件を満たしていれば課税対象から除外されます。たとえば、3,000万円で購入した住宅を売却して500万円の譲渡所得が出た場合、課税対象がゼロになるため非課税となります。

ただし、特別控除には主に以下のような適用条件があります。

・売り手と買い手が親子など特別な関係にないこと

・家屋がある場合は、マイホームに住まなくなって3年後の12月31日までに売却すること

・家屋を取り壊して売却する場合、売却するまでにその土地を活用し利益を得ていないこと

・売却した年から3年前までに同特例を受けていないこと

●居住用財産の3,000万円特別控除についてはこちら

買い替え特例

住み替えに伴い、現在住んでいる不動産を売却した価格よりも、新しく購入した不動産の価格が高い場合には、条件を満たせば「特定の居住用財産の買換えの特例(通称:買い替え特例)」(※4)を利用できます。この特例を利用すれば、譲渡所得に対する納税を繰り延べることができます。繰り延べのため、税金が免除されるわけではありませんが、買い替え時の高額な出費を抑えられるでしょう。

買い替え特例を利用するためには、売却した住宅と買い替えた住宅、それぞれにいくつかの条件があります。主な条件は以下の通りです。

売却した住宅の主な条件

・売却した年の1月1日までの所有期間が10年を超えること

・売却価格が1億円以下であること

・居住期間が10年以上であること

買い替えた住宅の主な条件

・住宅の床面積が50㎡(マンションの場合は専有面積)以上、敷地面積が500㎡以下であること

・中古マンション購入の場合は原則として築25年以内であること

なお、居住用財産の3,000万円特別控除や買い替え特例は、新たに購入する物件で住宅ローン控除を利用する場合には併用できません。

●買い替え特例についてはこちら

譲渡損失が出た場合の特例

住宅を売却し、損失が出た場合は、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」(※5)を受けることができます。

たとえば、取得費が2,000万円の住宅を1,500万円で売却した場合、500万円の譲渡損失になり、その年の所得から相殺できます。損失が大きく1年で控除できないときは、売却した翌年から3年間の繰越控除が可能です。

住宅ローンの残債があるときに住み替えるには?

今住んでいる家の売却額で住宅ローンが完済できなくても、住み替えローンを利用すれば住み替えが可能です。

本来は、売却時に、住宅ローンを完済して抵当権を抹消しなければなりません。抵当権とは、住宅ローンを契約する際に、返済が困難になったときの担保として金融機関が設定する権利のことです。

家の売却額が住宅ローンの残債より多い場合は、売却を先に行うことで残債を一括返済し、抵当権抹消が可能になります。しかし、家の売却額が住宅ローンの残債より少ない場合は、自己資金を充てないと家の売却額だけでは抵当権を抹消できないため、ローンの資金計画が必要です。

住み替えローンを利用する

住み替えローンは、今住んでいる家の住宅ローンの残債と、新居の購入資金をまとめて新たに借り入れできるサービスのことです。住み替えローンを利用すれば、住宅ローンの残債を一本化できるため、分かりやすい返済計画が立てられるでしょう。

ただし、住み替えローンは、ローンの残債額が売却額を上回る「オーバーローン」の状態で利用します。購入物件が最初から「担保割れ」の状態のうえに借入金額が多額になるため、一般的な住宅ローンより借り入れの審査が厳しくなります。また、旧居の売却と新居の購入のタイミングを合わせなければならないため、売買を焦ってしまい希望価格で取引できないリスクにも注意が必要です。

●住み替えローンについてはこちら

ダブルローンを利用する

ダブルローン(二重ローン)とは、住宅ローンの残債がある状態で新たな住宅ローンを組むことです。住宅ローンは、基本的に一度に1つしか利用できませんが、一定の条件を満たせば、残債がある状態でも新たな住宅ローンを組むことができます。

ダブルローンは、住み替えローンのように売り買いのタイミングを合わせる必要がないため、自分のペースで買い替えを進められます。

ただし、利用するためには借入金額に見合った収入と、期間内に返済できるだろうという金融機関からの信用が必要です。家の売却額で全額を返済できなくても、自己資金で不足分を返済できる余裕があればダブルローンを利用できるかもしれません。

【体験談あり】住み替えで後悔しないためのポイントは不動産会社選び

住み替えでは、今の持ち家が希望通りに売れることが成功につながります。そのため、家の売却を仲介してもらう不動産会社の選択は特に重要です。複数の不動産会社に査定を依頼して、営業力のある会社を見極めることも方法の1つです。また、地域での売却実績が豊富な会社や地域情報を詳しく把握している会社から選ぶのもよいでしょう。

もし希望価格で家が売れないときには、価格を見直したり、媒介契約終了後に思い切って不動産会社を変えてみるなど、臨機応変な対応も必要です。住み替えを考え始めたら、まずは信頼できる不動産会社を見つけて、後悔しないためにもじっくりと相談するところから始めましょう。

ここからは、三井のリハウスで実際に査定をし、不動産売却をした方の体験談や口コミを一部抜粋してご紹介します。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

【50代・住み替えをした方の体験談】

三井のリハウスさんとの出会いは15年前。話せば長くなるので省略させていただきますが、この出会いのおかげで私の人生が大きく開けたといっても過言ではありません。15年前に一本の電話からおすすめいただいた物件を購入、後に価格も上昇。本当にあのとき買ってよかったと満足していました。ただ独り身で返済を続けることに不安を感じ始めたので、思い切って住み替えてはどうかと思い付き、購入時の担当者さんに相談しました。大変親身になってくださり、住み替え以外にもローンの借り換えなどの提案もしてくださいました。同時に提供していただいた物件情報から希望に近いものが見つかり、売却から購入まで大変スムーズに進み、私自身驚きを隠せません。

思い付いてからわずか2か月半ほどで、売却とローンを完済し、同時に少し古くてコンパクトになったものの、とても素晴らしい二度目のマイホームを一括払いで購入することができました。これまで返済に充ててきた分を貯蓄に回すことができるので、老後の心配も軽くなりました。三井のリハウスさんと担当者の方には心から感謝しています。ありがとうございました。

三井のリハウスでは、お客さま一人ひとりに合った住み替えの方法をご提案いたします。まずは無料査定からお気軽にご相談ください。

●無料査定のお申し込みはこちら

※1出典:国土交通省住宅局「令和5年 住生活総合調査(速報集計)結果」

https://www.mlit.go.jp/report/press/content/001860010.pdf

(最終確認:2025年12月19日)

※2出典:住宅金融支援機構「2024年度 フラット35利用者調査」

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

(最終確認:2025年12月19日)

※3出典:国税庁ホームページ「No.3302 マイホームを売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

(最終確認:2025年12月19日)

※4出典:国税庁ホームページ「No.3355 特定のマイホームを買い換えたときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

(最終確認:2025年12月19日)

※5出典:国税庁ホームページ「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3370.htm

(最終確認:2025年12月19日)

この記事のポイント<Q&A>

- Q住宅ローンが残っていても住み替えできるの? A住宅ローンが残っていても住み替えは可能です。残っているローンは、原則として売却時に一括返済を行います。詳しくは、こちらをご覧ください。

- Q住み替えに必要なお金はどのくらい? A新居の購入資金のほか、手数料や税金などの諸費用が旧居の売却時と新居購入時にそれぞれかかります。具体的には、売却の諸費用は税金が発生する場合は成約価格の4%以上、購入の諸費用は成約価格の7%~8%くらいが相場です。詳しくは、こちらをご覧ください。

- Q住み替えたいが失敗したくない。注意点は? A住んでいる家の売却を先にするか、新居の購入を先にするか、または同時並行で進めるか、自分の置かれている状況によって最適な方法を見極めることが重要です。詳しくは、こちらをご覧ください。

不動産鑑定士 竹内英二

株式会社グロープロフィット代表取締役。不動産鑑定士、宅地建物取引士をはじめとしたさまざまな資格を保有。不動産の専門家として、不動産鑑定やコンテンツのライティングなども行なっている。

https://grow-profit.net/