居住用財産の3,000万円控除とは?適用要件や必要書類も解説

居住用財産の3,000万円特別控除とは、不動産売却で譲渡所得が発生した場合、一定の要件を満たすと適用される特例の1つで、活用できれば節税につながる可能性があります。この記事では、控除の申請手順や必要書類などについて解説します。

目次

居住用財産の3,000万円控除とは?

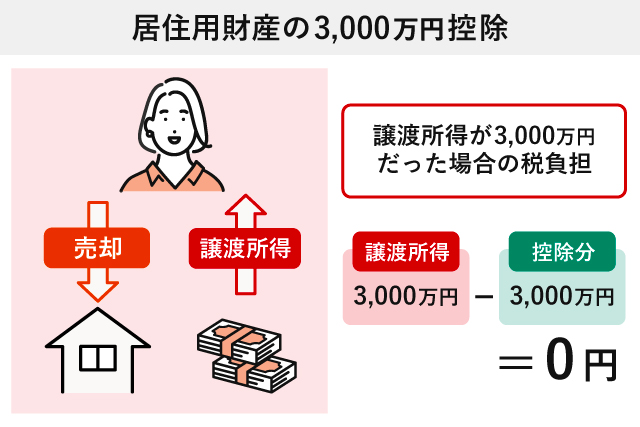

居住用財産の3,000万円特別控除とは、譲渡所得から最大3,000万円を控除できる制度のことです。正式名称は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。個人が居住している、もしくは居住していた不動産を売却する際に、要件を満たしていればこの特別控除が適用されます。ここでいう譲渡所得とは、不動産を売却して得られる所得のことで、以下のように算出されます。

譲渡所得=成約価格-(取得費+譲渡費用)

3,000万円特別控除を利用すると、譲渡所得にかかる所得税や住民税を大幅に抑えられる可能性があります。この記事では、これから家を売却する方や控除について知りたい方に向けて、制度の概要、適用要件、必要書類、申請手続きまで分かりやすく解説します。

●不動産売却にかかる税金についてはこちら

●不動産譲渡税についてはこちら

●長期譲渡所得についてはこちら

居住用財産の3,000万円控除を受けるための適用要件とは?

居住用財産の3,000万円特別控除を利用するには、適用要件を全て満たしていることが必要です。ここでは詳しい適用要件や、過去に利用した特例との関係など、判断のポイントを整理してご紹介します。

3,000万円特別控除の適用要件は6つあります。まず、売却する物件はマイホームであることが前提です。この前提を満たしたうえで、特別控除を受けられる適用要件は以下の通りです。

1.下記のいずれかを満たすマイホームであること

a.現在、主に住んでいる自宅である

b.転居済みの場合、転居後3年目の年末までの売却である

c.建物を取り壊した場合、土地の売却契約締結が解体から1年以内であり、住まなくなった日から3年後の年の12月31日までに売却していて、その土地を駐車場・賃貸などにしていない

d.単身赴任の場合、生計をともにしている配偶者または家族が住んでいる建物である

2.物件の買主が親族や夫婦、同族会社など、特殊な関係でないこと

3.売却した年の前年、前々年に、3,000万円特別控除またはマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適用を受けていないこと

4.売却した年、その前年及び前々年に、マイホームの買い換えや交換の特例を受けていないこと

5.売却した不動産に関して、固定資産の交換特例、収用等の特別控除などほかの特例の適用を受けていないこと

6.災害で家屋が滅失した場合は、災害にあった日または、住まなくなった日から3年後の年の12月31日までのどちらか早い期限までに売却していること

控除を受けるには、上記6つの項目を全て満たしている必要があります。抜け漏れがないように確認しておきましょう。さらに詳しく知りたい方は、国税庁のホームページで確認してみてください。

【居住用財産の3,000万円控除】ケース別に見る適用可否

マイホームを売るといっても、その状況はさまざまです。条件を満たしていれば、相続で譲り受けた家や、家を取り壊して更地にした土地を売却する場合でも居住用財産の3,000万円特別控除の対象となることもあります。ただし、ケースごとに適用要件が異なるため、事前に確認しておくことが大切です。

なお、「居住用財産の3,000万円特別控除」は、「被相続人の居住用財産(空き家)を売ったときの特例(相続空き家の3,000万円特別控除)」とは別の制度です。混同しないようにしましょう。以下では、居住用財産の3,000万円特別控除がどのような場合に適用されるのかを詳しく見ていきます。

相続の場合

相続後に相続人自身が引き続き居住している場合、適用要件を満たせば控除を受けられる可能性があります。なお、相続後に誰も住まずに売却する場合は、別制度の「空き家特例(被相続人の居住用財産の3,000万円特別控除)」の適用が可能かどうか確認してみましょう。

取り壊した後に売却した場合

建物を取り壊した後に売却した場合も、控除の対象です。ただし、売買契約が成立する前に対象の敷地を駐車場や賃貸などで人に貸してしまうと、適用除外になってしまいます。

土地や建物を誰かと共有している場合

土地や建物を誰かと共有している場合、共有者はそれぞれの持分に応じて特例が適用されます。確定申告は、共有者ごとに行う必要があり、この特例の適用要件を満たしていれば、共有者1人につき最大3,000万円まで控除を受けることができます。

賃貸併用の場合

住んでいる建物の一部を賃貸として貸し出している場合も、控除の対象です。ただし、控除を受けられるのは、自分が居住のために使用していた部分に限ります。

店舗併用の場合

建物の一部が店舗になっている場合も、控除の対象です。ただし、賃貸併用の場合と同様、適用されるのは自身が居住していた部分のみです。

適用要件を満たしていたとしても、居住用財産の3,000万円特別控除の対象に入らないケースもいくつかあります。適用されないケースとしては、以下のような家屋が挙げられます。

・3,000万円特別控除を受けることを目的として入手した不動産

・自宅を新築する際、一時的な住まいとして利用した家屋

・そのほか、一時的な目的で入居していた家屋

・趣味や娯楽、保養のために所有する家屋

●不動産の相続についてはこちら

●土地の売却についてはこちら

●共有持分の売却についてはこちら

居住用財産の3,000万円控除を適用する際の税額シミュレーション

ここでは、居住用財産の3,000万円特別控除の有無による税額の違いをシミュレーションしてみましょう。計算にあたっては、以下を前提条件とします。

・成約価格:5,000万円

・取得費+譲渡費用:1,000万円

・譲渡所得(売却益):4,000万円(5,000万-1,000万)

・税率:20.315%(所有期間5年超:所得税15%+復興特別所得税0.315%+住民税5%)

適用しない場合

特例を適用しない場合、売却益である4,000万円全てが課税対象になります。

課税譲渡所得:4,000万円

税額計算:4,000万円×20.315%=812万6,000円

特例を適用しない場合では、約812万円もの税金(所得税・住民税)を納める必要があります。せっかく高く売れても、手元に残るお金が大きく減ってしまいます。

また、所有期間が5年以下の場合は「短期譲渡所得」となり、税率は39.63%とさらに高くなります。

適用する場合

この特例を適用すると、売却益から最大で3,000万円を差し引くことが可能です。つまり、課税対象となるのは、3,000万円を超えた部分(残り1,000万円)だけになるということです。

・課税譲渡所得:4,000万円-3,000万円=1,000万円

・税額計算:1,000万円×20.315%=203万1,500円

特例を適用することで、税額は約203万円になります。特例を適用しない場合と比較すると、約609万円もの節税効果があることが分かります。なお、売却益が3,000万円以下であれば、課税譲渡所得がゼロになり、税金はかかりません。

●譲渡所得にかかる税率についてはこちら

居住用財産の3,000万円控除の手続きの申請期間と必要書類

居住用財産の3,000万円特別控除の手続きの流れは、不動産を売却した年の翌年に行う確定申告から始まります。加えて、確定申告書をはじめとする、申請に必要な書類をそろえなくてはなりません。なかには事前に準備できる住民票やマイナンバーもあるため、早めに対応しておくと安心です。

申請期間

3,000万円特別控除を受けるには、不動産を売却した年の翌年に確定申告を行う必要があります。たとえば、令和8年に売却したのであれば、令和9年に確定申告を行わなければなりません。

なお、確定申告は、例年2月16日~3月15日の間に行うことになっていますが、申告期限が土日祝日にあたる場合は、その翌日が期限です。

申し込む際には、いくつかの必要書類を提出します。ここで注意したいのは、譲渡所得が3,000万円以下の場合の申請です。このケースでは、3,000万円特別控除が適用されると譲渡所得がなくなるため、税金はかかりませんが、確定申告は必須です。確定申告をしないと3,000万円特別控除は適用されないので覚えておきましょう。

確定申告の詳しい方法は、国税庁のホームページで確認できますので、ぜひ参考にしてみてください。

●確定申告についてはこちら

●確定申告の行い方についてはこちら

必要書類

3,000万円特別控除を申し込む際に必要になる代表的な資料も確認していきましょう。以下の表をチェックしてみてください。

| 必要書類 | 受取場所 |

|---|---|

| 確定申告書・譲渡所得の内訳書 | 税務署または国税庁サイト |

| 戸籍の附票 | 市区町村役場 |

| 譲渡した土地・建物の全部事項証明書 | 法務局 |

| 売却時の書類の写し | 本人所有 |

| 取得時の書類の写し | 本人所有 |

| 住民票の写しあるいはマイナンバー | 市区町村役場もしくは本人所有 |

申請には複数の書類が必要なうえに、受け取る場所も異なります。また、必要書類は状況に応じて異なるため、分からないことがあれば、不動産会社に相談し、必要な書類を漏れなくそろえましょう。

居住用財産の3,000万円控除と併用できる控除・特例

お得にマイホームを売るには、ほかの制度も併用したいところです。併用できる制度の1つに「10年超所有軽減税率の特例」というものがあります。適用要件を満たしていれば、さらなる節税につながります。

10年超所有軽減税率の特例とは、売却時点で10年を超えて所有していたマイホームが対象となる制度です。この特例を利用すると、通常より低い税率が適用され、3,000万円特別控除後の譲渡所得に対して、さらに税負担を抑えられます。

10年超所有軽減税率では、売却益の6,000万円超の部分は20.315%、6,000万円以下の部分は14.21%の税率が設定されます。売却益が6,000万円の場合の計算式を見てみましょう。

〈例〉

売却益6,000万円、所有期間10年超の場合

・税額=(6,000万円-3,000万円)×14.21%

=約426万円

適用要件は、10年を超えて所有していたマイホームであることを前提に、3,000万円特別控除と同様です。

居住用財産の3,000万円控除と併用できない控除・特例

制度を併用することで税金の負担を減らすことができますが、全ての制度と併用できるわけではありません。居住用財産の3,000万円特別控除と併用できない控除・特例は主に以下の3つです。

・住宅ローン控除

・特定の居住用財産の買換え特例

・認定住宅新築等特別税額控除(投資型減税)

それぞれ詳しく解説していきます。

住宅ローン控除

住宅ローン控除は、居住用財産の3,000万円特別控除とは併用できません。そのため、まず注意しなければならないのが、3,000万円特別控除と新居での「住宅ローン控除」のどちらを選択するかです。古い家を売却して3,000万円特別控除を受けると、売却した年とその前後2年の合計3年間に入居した新居については、住宅ローン控除を利用できません。売却益の税金を消すか、新居のローン残債に応じた減税を受けるかは、トータルの減税額をシミュレーションして有利なほうを選びましょう。なお、住宅ローン控除は住宅の床面積や省エネ性能によりますが、10年~13年間有効です。

●住宅ローン控除についてはこちら

特定の居住用財産の買換え特例

特定の居住用財産の買換え特例も、居住用財産の3,000万円特別控除との併用が認められていません。これは、売却益に対する課税を「将来、新居を売るとき」まで先送りできる特例です。3,000万円特別控除は利益を非課税にする制度であるのに対し、買換え特例はあくまで課税を先送りにする制度です。両方の制度を同時に適用して税額を減らし、残りを先送りにすることはできません。使うときには、どちらか一方を選択する必要があります。

認定住宅新築等特別税額控除(投資型減税)

認定住宅新築等特別税額控除についても居住用財産の3,000万円特別控除との併用はできません。この税額控除は、新居として「長期優良住宅」や「低炭素住宅」などの認定住宅を新築・購入した場合に利用できる制度です。控除率は10%で、最大65万円の控除が適用されます。この制度は、住宅ローンを利用しない場合でも適用できる点が特徴です。自己資金で高性能な住宅を取得する方に向いている制度といえるでしょう。なお、住宅ローンがある場合でも利用可能ですが、住宅ローン控除との併用はできません。

【体験談あり】居住用財産の3,000万円控除について不安な方は三井のリハウスへ!

居住用財産の3,000万円特別控除を利用することで、不動産売却時の譲渡所得にかかる税金の負担を抑えられます。売却を検討する際は、所有している不動産が適用要件を満たしているか、事前に確認しておきましょう。また、制度を利用するためには確定申告を行う必要があります。必要書類を事前に準備し、申告期限内に手続きを行いましょう。

万が一、不動産売却で譲渡損失が出たときは、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」といった制度により、ほかの所得から控除したり繰越したりできます。適用要件が細かく定められているため、制度の選択に迷う場合は、専門家への相談を検討するとよいでしょう。

自宅の売却をお考えの際は、まずは不動産査定を受けてみることがおすすめです。即時に結果が分かるAI査定だけでなく、簡易査定、訪問査定も三井のリハウスでは無料で承っておりますのでお気軽にご利用ください。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

【60代・売却後の譲渡所得税を節税できた方の体験談】

最初にお話ししたときに、売却後の譲渡所得税について、3,000万円特別控除はきょうだいがいる場合には、その人数分使えることなどすぐにご提案いただきました。ほかの数社の不動産会社ではそのような提案もなく、三井のリハウスさんにお聞きしなければ知らないことばかりでした。媒介契約後はスムーズに売却先も決まり、連絡も密に取っていただき、最後まで安心できるお取引となり大変感謝しております。

●無料査定のお申し込みはこちら

●リハウスAI査定はこちら

この記事のポイント<Q&A>

- Q居住用財産の3,000万円特別控除とは? A

不動産売却の際に、不動産売却益である「譲渡所得」から最大3,000万円を控除できる制度です。譲渡所得を減らすことで、譲渡所得にかかる所得税や住民税を節税できます。ただし、適用要件を満たしていることが必要です。

●居住用財産の3,000万円特別控除の適用要件についての解説はこちら

- Q控除を受けるにはどのような手続きが必要? A

控除を受けるためには、不動産を売却した年の翌年に必要書類とともに確定申告を行う必要があります。確定申告を行わないと控除は適用されません。

●控除を受けるための手続きについての解説はこちら

- Qほかの控除との併用はできる? A

10年以上所有していたマイホームが対象の「10年超所有軽減税率の特例」という控除制度は、併用できる制度の1つです。一方、住宅ローン控除のように、併用できない制度もあります。

●ほかの控除との併用についての解説はこちら

監修者:大原 剛

公認会計士・税理士

2007年、有限責任監査法人トーマツ入所。上場企業および大企業を中心とした会計監査業務に従事。

その後、プライム市場上場企業およびグループ子会社において、経理・税務・会計システム・予算管理など、コーポレート部門全般の実務を経験。

これらの経験を踏まえ、ハルサク会計を設立。現在は、税務申告業務に加え、上場企業水準の開示・内部管理を見据えたバックオフィス業務の仕組み化や、IT企業・スタートアップを中心とした会計・税務・管理体制の構築支援を行っている。

また、日本公認会計士協会東京会において、経営委員会委員およびテクノロジー委員会委員を歴任。

実務と制度の両面から、企業の成長フェーズに応じた実践的な会計・税務支援を強みとしている。