インボイス制度とは?不動産の賃貸経営に役立つ情報や注意点を詳しく解説

インボイス制度とは、消費税に関する新しい制度です。2023年10月から開始され、不動産の賃貸経営を行っている人にも影響を与えます。この記事では、インボイス制度に関する基礎知識や制度導入によって生じる影響、注意点について解説します。

目次

インボイス制度とは?

インボイス制度(適格請求書等保存方式)とは、2023年(令和5年)10月1日から導入される、消費税に関する制度です。事業者の登録受付は2021年10月から既に始まっていますが、不動産の賃貸経営をしている方のなかには、どうすればよいのか分からず困っている人も多いのではないでしょうか?

この記事では、インボイス制度の内容について分かりやすく解説します。制度導入による影響、注意点などのポイントを押さえ、ご自身の賃貸経営に役立てていきましょう。

まず、押さえておきたいポイントは、インボイス制度が導入されることによる影響の範囲です。インボイス制度は、消費税が課税される売上に影響します。これを踏まえると、マンションやアパートのオーナーの場合、住宅の賃貸経営で得た家賃には消費税がかからないため、影響はないということになります。一方、事務所や店舗など、家賃収入に消費税が発生する建物の賃貸経営をしているオーナーは、対応を考える必要があるでしょう。

インボイス制度が導入されると、インボイス(適格請求書)を発行することが「仕入税額控除」を受ける条件となります。

インボイスとは、売主(貸主)が買主(借主)に対して発行する書類です。消費税や適用税率などを正確に伝えるための手段であり、一定の情報を記入して作成される納品書や請求書などのことをいいます。

仕入税額控除とは、売上時に得る消費税から仕入れ時に払った消費税を差し引くことをいいます。たとえば、売上時に得た消費税が500円、仕入れ時に払った消費税を300円とすると、納める消費税は200円になり、300円が控除されるということです。現在、この仕入税額控除は、売主(貸主)が発行した請求書があれば受けることができますが、インボイス制度導入後は、インボイスを発行しなければ受けることができなくなります。

また、インボイスは課税事業者でなければ発行することができません。インボイスを発行できる「適格請求書発行事業者」になるには、課税事業者であることが条件とされるためです。

なぜ、このような制度が導入されることになったのでしょうか?その理由を次項で解説しましょう。

インボイス制度導入の理由は?

インボイス制度導入の目的の1つには、「適正な課税の確保」が挙げられます。現在の消費税は10%ですが、食品や新聞などには8%の「軽減税率」が適用されています。そのため、10%と8%の2つの税率が混在していることから、取引における消費税率を正確に伝える必要があります。こうした理由から、商品の消費税率や税額を明記する「適格請求書(インボイス)方式」が導入されたのです。

さらに、免税事業者(基準期間の課税売上高が1,000万円以下の事業者のこと)の「益税問題」を解消するといった目的もあります。免税事業者は消費税を納める必要がない一方で、商品やサービスを販売する際には消費税を上乗せすることができ、その差額分が利益となってしまうことを益税問題といいます。

たとえば、2,000円の商品に消費税を上乗せすると2,200円で販売することになりますが、免税事業者の場合、消費税を納める必要がないため、消費税分の200円は手元に残ります。免税事業者が消費税を上乗せして販売することは法律に反しているわけではありませんが、消費税分が利益となってしまっている状況は問題視されているのです。

インボイス制度が導入されると、事務所や店舗のオーナーが適格請求書発行事業者(インボイス発行事業者)に登録していない場合、免税事業者・課税事業者問わずテナント(借主)側は家賃にかかる仕入税額控除を受けられなくなります。そのため、テナント(借主)が消費税分の値引きを交渉する、あるいはインボイス発行事業者に登録しているオーナー(課税事業者)が経営する物件に移転する、といったことが予想されます。

このようにインボイス発行事業者が有利な状況を作り出すことで、免税事業者がインボイス発行事業者(課税事業者)になるのを促し、免税事業者を減少させて益税問題の解消につなげるというのがインボイス制度導入の狙いなのです。

インボイス制度導入後に不動産賃貸経営で注意すべきこと

不動産の賃貸経営では今後、オーナーがインボイス発行事業者に登録しているかどうかで、テナント(借主)の確保や、賃貸経営で得られる利益が変わると考えられます。インボイス制度導入後、不動産の賃貸経営を行う際の注意点をお伝えします。

物件競争力が低下する

賃貸経営を行う際、インボイス発行事業者に登録していないとテナント(借主)が減ってしまう恐れがあります。先ほど述べた通り、テナント(借主)が課税事業者であっても、インボイスを発行していないオーナーと取引した場合、仕入税額控除が受けられなくなり、テナント(借主)の税負担が増えてしまうからです。

テナント(借主)が免税事業者の場合は、もともと仕入税額控除が適用されないため問題はありませんが、課税事業者の場合には、インボイスを発行できるオーナーの物件に乗り換えるケースも想定されるため、インボイス発行事業者に登録していないオーナーの物件は競争力が低下してしまう可能性があります。

収益性が落ちる

免税事業者であったオーナーが制度の導入を受けてインボイス発行事業者(課税事業者)になると、免税事業者が入居している物件に関しては減益になってしまう場合があります。益税が発生していた場合、そのテナント分の収入が消費税の分だけ減るためです。

免税事業者になるか、インボイス発行事業者(課税事業者)になるかは、ほかのテナント(借主)の動向や、今後の収入も含めた総合的な判断が必要となります。また、インボイス制度導入後の賃料の傾向や交渉の事例は、家賃を設定する際にも役に立つため、チェックしておくとよいでしょう。

不動産賃貸経営を行う際の対応

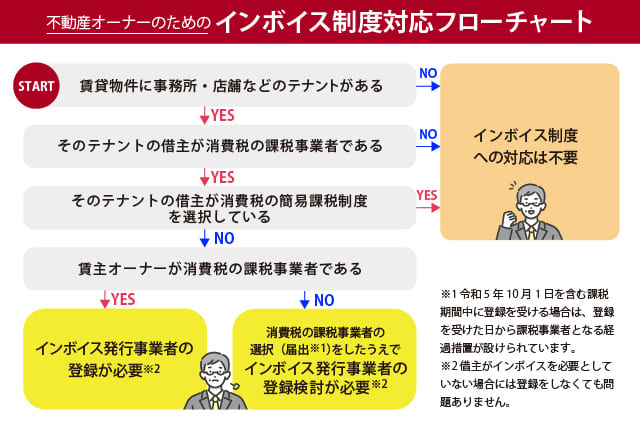

インボイス制度導入後に賃貸経営を行う際の対応は、賃貸する物件、またテナント(借主)の状況によって異なります。以下のフローチャートで、ご自身の状況を確認してみましょう。

先述しましたが、住宅の賃貸経営を行う場合には消費税が課税されないため、インボイスを発行する必要はありません。また、事務所や店舗の家賃収入がある場合でも、テナント(借主)すべてが免税事業者であればインボイス発行事業者に登録しなくともよいでしょう。

一方、事務所や店舗の家賃収入があり、テナント(借主)が課税事業者・オーナーが免税事業者である場合には、「インボイス発行事業者(課税事業者)に登録する」または「賃料を減額する」などの対応を検討する必要があります。

インボイス発行事業者(課税事業者)に登録する

インボイス発行事業者としてインボイスを借主へ交付すると、テナント(借主)が仕入税額控除を受けられるようになります。これにより、オーナーには税金の負担が発生することになりますが、借主の立場としてはよいオーナーであるため物件競争力を保つことができるというメリットを得られます。

賃料を減額する

インボイス発行事業者に登録せずに賃貸経営を続ける場合、テナント(借主)から賃料減額の交渉をされた際にはある程度受け入れる必要があるでしょう。家賃を減額することで収入は減ってしまいますが、インボイス発行事業者に登録しているオーナーの物件に移転され、テナント(借主)が減るのを防ぐことはできます。

ちなみに、インボイス制度の導入には経過措置があり、2023年10月1日~2026年9月30日の間は80%まで、2026年10月1日~2029年9月30日の間は50%まで仕入税額控除が可能です。そのため、経過措置の間は消費税分を全て減額しなくとも、控除の差額分のみ賃料減額するという対応を取っておけば支障はないでしょう。オーナーにとっても、課税事業者になるか、免税事業者になるかを今すぐに決めなくともよいのでやや安心できますね。

インボイスを発行するには?

ここからは、インボイスを発行できるようになるまでのステップを見ていきましょう。免税事業者であるオーナーは、課税事業者になる手続きから行います。

[ 1 ] 課税事業者になる

免税事業者のオーナーはまず、税務署に「消費税課税事業者選択届出書」を提出して、課税事業者になる必要があります。これによって以降は消費税の納付が必要になりますが、申告については「簡易課税制度」を利用すると、節税できる場合があります。簡易課税制度とは、消費税を計算する実務負担を減らすために定められた特例制度です。

この制度では、業種ごとに決められている「みなし仕入率」を受け取った消費税額にかけて、消費税を計算します。不動産賃貸業は40%であるため、消費税を10万円受け取った場合には、納税額は4万円になるということです。収入に対する実際の経費割合が40%未満の場合には、簡易課税制度を利用すると節税になるでしょう。なお、この制度を利用できるのは課税売上高が年間5,000万円以下の場合のため、注意が必要です。

[ 2 ] 適格請求書発行事業者になる

課税事業者になったら、次は適格請求書発行事業者になるための登録手続きを行うことにより、インボイスを発行できるようになります。インボイス制度は2023年10月から開始されるため、それまでに登録を済ませておく必要があります。

登録申請は郵送、電子申請(e-Tax)で行うことができます。郵送の場合は管轄のインボイス登録センターに「適格請求書発行事業者の登録申請書」を事業者が提出することになります。一方、電子申請の場合は手続きを税理士が代理で行うことも可能です。

なお、インボイス登録センターの管轄地域は国税庁のHPに記載されているため、事前に確認しておくとよいでしょう。

インボイス制度を理解して賃貸経営を行おう!

インボイス制度の基礎知識や導入による影響、注意点などを解説してきました。インボイス制度は、不動産の賃貸経営のなかでも事務所や店舗の賃貸経営を行うオーナーに影響があり、免税事業者でい続ける場合も今後の収入に影響することがあるため、慎重な検討・判断が必要です。

不動産の賃貸経営をトータルサポートする三井のリハウスでは、インボイス制度の対応についてもご相談を受付中です。「制度について分からないことがある」「対応に不安がある」という不動産オーナーの方は、ぜひお気軽にご相談くださいね。

●賃貸経営に関するお問い合わせはこちらから

●お近くの店舗を探したい方はこちらから

アユカワタカヲ

株式会社タカプランニングジャパン代表取締役。

宅地建物取引士・ファイナンシャルプランナーなどの資格を保有。

会社員時代に不動産投資をスタートさせ、今では幅広く不動産賃貸業を営む。

メディア出演や著作の出版、セミナーなどでも活躍。

https://xn--gmq19h2y2bcca6by11kx5m.com/