羽振りのいい会社経営者が新築マンションの一室をキャッシュでポンと買ったなどという景気のいい話をときおり耳にしますが、現実的には、ほとんどの人が住宅ローンを利用してマイホームを購入します。

住宅ローンの返済期間は30~35年が一般的ですが、期間が長いだけに、返済を終えるまでの返済総額に大きな影響を与えてくるのが金利です。そしていま、この住宅ローンの金利が“超”がつくほどの低金利となっており、マイホームを買うのに最適な時期といっていいほどの状況になっています。

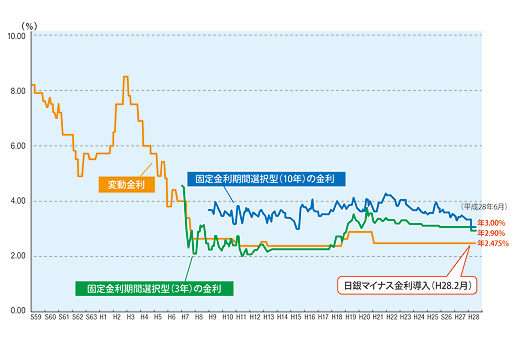

まずは下のグラフをご覧ください。

1984(昭和59)年から2016(平成28)年にかけての民間金融機関の住宅ローン金利の推移ですが、1991(平成3)年、つまりはバブル後期のころに8%以上という高い金利だったものが、バブル崩壊後に急激に下がり、1995(平成7)年からは現在とほぼ変わらない低金利状態が続いてきました。

しかも、2016年2月に日銀がマイナス金利を導入したため、住宅ローンの金利もほぼ底値ともいえる状態になっています。

さらにここにきて、世界経済に大きな衝撃を与える出来事が起こりました。2016年6月23日にイギリスで行われた国民投票で、イギリスがEUから離脱することが決定したのです。これが世界経済にとって大きな影響を与えるとされていますが、実は日本の住宅ローンにとっても大きな影響を与えることが予測されています。

風が吹けば桶屋が儲かるではありませんが、住宅ローンの金利はこれからさらに下がる可能性が高いのです。イギリスのEU離脱決定後、すぐさま円高・株安になりましたが、EU離脱後のイギリス経済への不安から、海外の資金が日本国債などに流入することが予想されています。これにより長期金利がさらに低下することで、住宅ローンの金利もこれからさらに下がる可能性が高いのです。

この先、しばらくはこの低金利が続くことが予想されていますが、これからまったく上がらないという保証もありません。それなら、いまの低金利のときに住宅ローンを組んでマイホームを買ってしまうのが、一番の得策ともいえるかもしれません。

頭金なしでも低金利の間に…お得な住宅ローンのシミュレーション

「そうはいっても、貯金があまりなくて頭金が…」という人もいるかもしれません。でも、それほど心配する必要はないかもしれません。

たしかにかつては「住宅ローンには頭金として購入金額の2割が必要」というのが一般的でした。しかし最近では、頭金なしでもローンを組むことが可能になっています。実は金融機関のほうもいま、積極的に住宅ローンを貸し出しているのです。

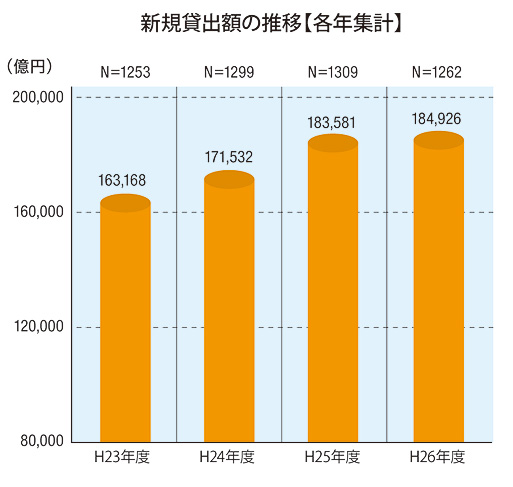

下のグラフは、2016年3月に国土交通省が発表した「平成27年度民間住宅ローンの実態に関する調査結果報告書」にある、民間金融機関の個人向け住宅ローンに関する新規貸出額の推移です。

これを見るとわかるとおり、住宅ローンの新規貸出額が年々増えています。つまり、民間金融機関はいま、積極的に個人向けに住宅ローンを貸したがっているのです。

もちろん、頭金があるに越したことがありません。できることなら、親御さんなどに援助してもらってでも頭金を出しておけば、借りる額が少なくなるので月々の返済額は減り、ローンの期間を短くすることもできます。その結果、総返済額を減らすることができます。

しかし、頭金が準備できるまで買うのは待つというのも、低金利時代のいま、実はあまり得策ではないかもしれません。頭金を貯めている間に金利が上がっていく可能性もありますし、その間、アパートなどに住むなら家賃も必要になってきます。

もし近い将来マイホーム購入を考えているのなら、それを少し早めてみるのもいいかもしれません。