住宅を購入すると、税制上、さまざまな優遇があります。そのなかでもとくに注目すべきなのが「住宅ローン控除」です。

住宅ローン控除とは、住宅ローンで費用を借りてマイホームを購入した人に対して、一定額の所得税や住民税が戻ってくる制度のこと。この制度を上手に利用すれば、年間のローン金利以上の金額が戻ってくる可能性もあります。果たして実際には、住宅ローン控除でいくらくらい戻ってくるのでしょうか。

この住宅ローン控除は、ほかに「住宅ローン減税制度」や「住宅借入金等特別控除」などとも呼ばれておりますが、すべて同じ制度のことです。この3つのうち、財務省のサイトでは「住宅ローン減税制度」の名称が、国税庁のサイトでは「住宅借入金等特別控除」の名称が使われていますが、ここでは「住宅ローン控除」を使うことにします。

余談が長くなりましたが、この住宅ローン控除とは、住宅ローンを利用してマイホームを購入した人のために、金利負担の軽減を図るための制度です。

年末の住宅ローンの残高金額(または住宅の取得対価のうちいずれか少ないほう)の1%が10年間にわたり所得税額から控除されます。所得税額が少ないために控除しきれない場合は、住民税からも一部控除されます。つまり、税金として払ったお金が戻ってくるわけです

この制度は、マイホーム購入者に対して金利負担の軽減を図ることで住宅販売を促進し、景気浮揚の一環にしようという経済的な側面もあります。そのため、その時々の経済環境の良し悪しによって控除金額が大きく変化し、景気が良いときには低く、悪いときには高くなっています。

ITバブルの崩壊やアメリカの景気後退を受けて、景気が悪化していた2001年(入居時期)には、15年間で最大587.5万円もの控除額となっていた一方で、景気が回復基調にあった2013年1月から2014年3月には10年間で最大200万円と、合計で280万円以上の差が出ています。

マイナス金利がさらに下がる? 住宅ローン控除の年末調整でこれだけ戻る

では現在、住宅ローン控除でいったい、いくらくらい戻ってくるのでしょうか。結論から先にいうと、現在は年末時点のローン残高の1%にあたる所得税が、1年で最大40万円、10年間で合計最大400万円が戻ってきます。

実際には、年収やローンの借り入れ金額によって戻ってくる金額は変わってくるので、10年間で400万円全額が戻ってくることはないかもしれませんが、それでも300万円以上は見込めるケースが多いようです。

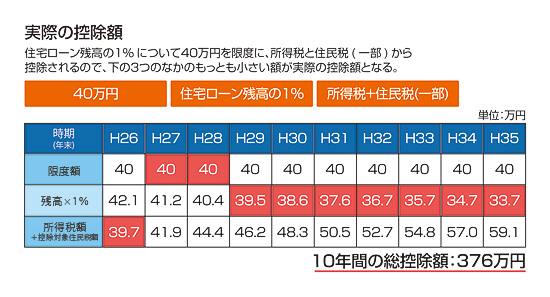

国土交通省による「すまい給付金」のサイトに「住宅ローン減税制度の概要」を解説するページがあり、そこに「住宅ローン減税シミュレーション」の例があります。4人家族で夫の年収が675万円(課税所得344万円)、住宅価格5000万円(うち借入金4250万円)、購入時期は2014年6月で、金利が2%固定で元利均等35年のローンという設定です。

10年間の住宅ローンの残高の変化や所得税額の変化(10年間で年収が2割上がると仮定)を計算したうえでの実際の控除額は以下のようになります。

現在の住宅ローンの金利は1%以下というところがほとんどですから、これとはまた違った計算になってきます。いずれにしても、住宅ローンの金利は1%以下で、控除額はローン残高の1%ということは、単純計算すれば、最初の10年間の金利負担は実質ゼロで、それどころか金利以上のお金が戻ってくることになります。

つまり、お金を借りているのに、お金が増えるということにもなるわけです。

さらに、これからの日本の経済状況によっては現在のマイナス金利がさらに下がる可能性もあります。そうなると、ただでさえ低い住宅ローンの金利もさらに下がり、限りなくゼロに近い数字となることもありえます。

もし本当にそうなれば、住宅ローン控除の年末調整でローン残高の1%が毎年戻ってくることを考えると、住宅ローンそのものも、借りたほうが得をする、実質的なマイナス金利となるわけです。

本当にそこまで進むかは、いまのところはまだ予想もつきませんが、住宅ローン控除による“ほぼゼロ金利”の現在の状況は、住宅購入を真剣に考えるいい機会といえます。