賃貸経営の一括借り上げとは?サブリース・管理委託との違いや契約を結ぶメリットについて解説

賃貸経営は一括借り上げで行えば、安定した家賃収入の確保を実現することが可能です。この記事では、一括借り上げという契約形態の基礎知識とメリットをご紹介したうえで、サブリース、管理委託との違いなどについて解説します。

目次

賃貸経営における一括借り上げとは?

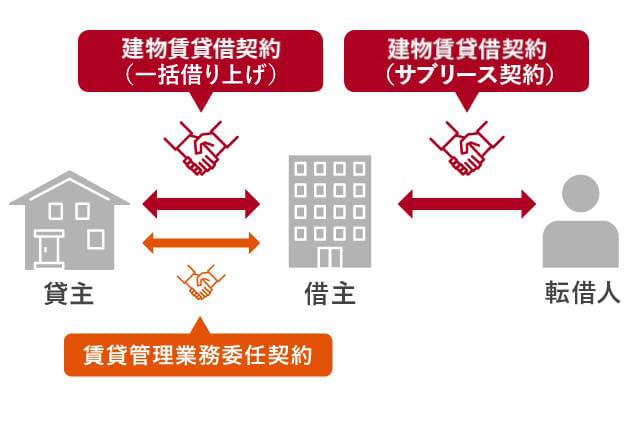

賃貸経営での一括借り上げとは、不動産管理会社が貸主から賃貸物件を一括で借り上げ、賃貸管理業務を代行する契約のことです。「マスターリース契約」とも呼ばれ、貸主と不動産管理会社の間で賃貸借契約が結ばれます。

建物を一括借り上げした不動産管理会社は、貸主に代わって入居者を募集し、物件を転貸します。そのため、貸主自身が入居者を探したり、入居希望者とやりとりをしたりする必要はありません。その分、管理手数料を毎月支払う仕組みになっており、金額は賃料の10%~20%が一般的です。

この一括借り上げと混同しやすい言葉に、「サブリース」と「管理委託」があります。それぞれどのように異なるのか、詳しく見ていきましょう。

一括借り上げとサブリースの違い

サブリースとは、不動産管理会社が一括借り上げした賃貸物件を、入居希望者に転貸することをいいます。

一括借り上げは、貸主と不動産管理会社(借主)が建物賃貸借契約を結ぶことです。一方、サブリースは物件の転貸人となる不動産管理会社と転借人(入居者)が建物賃貸借契約を結ぶことを指します。サブリースにおいては、転借人と契約するか否かの判断を行うのは不動産管理会社です。

このような違いはありますが、実務上ではどちらも「サブリース契約」と呼ばれることが多いため注意が必要です。

●サブリース契約に関する記事はこちら

一括借り上げと管理委託との違い

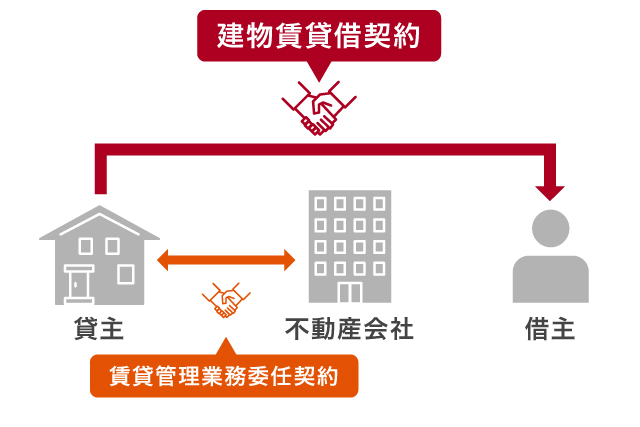

管理委託とは、不動産管理会社に賃貸物件の運営・管理を委託する契約のことです。不動産管理会社が貸主の代理人となり、賃貸管理にかかわるさまざまな業務を代行します。

管理手数料の相場は、毎月の家賃収入(管理費・共益費なども含む)の5%程度とされ、家賃収入に伴って支払う金額も変わります。また、貸主と借主との間で建物賃貸借契約を締結するため、借主とのやりとりが必要になることもあるでしょう。

不動産管理会社によって、賃貸管理サービスの内容や賃貸借契約の形態はさまざまであるため、契約を締結する際にはよく確認しましょう。

三井のリハウスは、貸主さまのニーズに合わせた賃貸管理プランで賃貸経営をサポートします。以下より、お住まいのエリアの対応プランをご確認ください。

●三井のリハウスの賃貸管理プランについてはこちら

賃貸経営における一括借り上げのメリット

一括借り上げにおける主なメリットは、以下の通りです。

・管理業務をプロに任せられる

・安定した家賃収入を得られる

・経営の専門知識がなくてもよい

・確定申告の手間が減る

以下で、それぞれのメリットについて詳しく見ていきましょう。

管理業務をプロに任せられる

一括借り上げの契約を結んだ物件では、不動産管理会社が、入居者募集や賃料の回収、建物の清掃とメンテナンス、契約の更新など、一連の管理・運営業務を行います。多岐にわたる管理業務をプロに任せることで手間が省けるだけでなく、トラブルの際も貸主に直接連絡が来ないので、心理的な負担も軽減されるでしょう。

安定した家賃収入を得られる

賃貸経営における最大のリスクは長期的な空室です。空室の期間が長引くと家賃収入が減少するうえ、建物の経年劣化が進んで入居希望者がさらに集まりにくくなってしまうこともあります。

また、一般的な管理委託契約の場合、居住用の建物賃貸借契約は通常2年ごとの更新です。そのため、世の中の経済状況(家賃相場)によっては、契約更新時に賃料の値下げ交渉を受ける恐れもあるでしょう。

一括借り上げでは、仮に空室が出た場合でも家賃保証があるため、得られる賃料が一定期間変わりません。安定した家賃収入を得られることは、一括借り上げのメリットの1つです。

経営の専門知識がなくてもよい

一括借り上げの場合、物件の管理・運営を不動産管理会社に委託できるため、賃貸経営の知識に自信がない方でも安心して経営を始められます。

マンション・アパート経営を成功させるためには、管理業務だけでなく、家賃相場の動きや周辺地域の開発予定などを押さえて経営を行う必要があります。そのため、不動産経営の知識が浅いまま、個人で始めるのは簡単ではありません。しかし、一括借り上げの場合は、不動産管理会社がこれらの情報収集を代行してくれます。よって、不動産経営の知識に自信がない方でも、専門知識や最新情報にもとづいた経営を行うことができます。

確定申告の手間が減る

個人で賃貸経営を行うときは、毎年2月から3月頃に確定申告を行わなければなりません。確定申告では、家賃収入や発生した経費の確認が必要です。この収支管理は、貸主にとって負担となるでしょう。

一方、一括借り上げでは、月ごとに支払う管理手数料や家賃収入などが固定されるため、確定申告で計上する項目が少なく済みます。加えて、領収書の管理や賃料の集計作業などを不動産管理会社が行ってくれることもあるため、確定申告にかかる手間が大幅に軽減されるでしょう。

一括借り上げで失敗しないためのチェックポイント

一括借り上げでは、不動産管理会社に物件の管理・運営を任せられるのがメリットです。しかし、契約内容によっては、想定外のことが起こってしまうこともあります。一括借り上げで失敗しないためには、契約時に以下のようなポイントに注意するとよいでしょう。

・免責期間の有無

・修理費用の負担範囲

・家賃保証金額の内容

以下で、それぞれについて詳しく解説します。

免責期間の有無

一括借り上げの場合、一定期間、家賃保証が適用されない免責期間が設けられることもあります。免責期間は、入居者の募集期間として、一括借り上げの契約締結より1か月から半年間ほど設けられるのが一般的です。しかし、不動産管理会社や契約プランによっては免責期間に幅があり、入居者が入れ替わるタイミングで設けられることもあります。免責期間については、契約書の内容をよく確認しておきましょう。

修理費用の負担範囲

一括借り上げでは、設備の修繕やリフォームといった維持管理費用は貸主が負担するのが一般的です。しかし、修理日の決定や業者の選定などは不動産管理会社が行うため、相場と比べて費用が割高になる可能性もあります。負担する修理費用の範囲や割合、条件などは会社によって異なるため、契約時によく確認することが大切です。

家賃保証金額の内容

一括借り上げ方式では、多くの場合、多少の空室を見越して正規賃料のおおよそ80%~90%の家賃保証が設定されています。しかし、なかには、家賃保証金額が相場よりも大幅に低い、あるいは高いケースも存在します。そのような場合に考えられるリスクは以下の通りです。

| 家賃保証金額が低過ぎる | 空室時の収入が少ない |

|---|---|

| 家賃保証金額が高過ぎる | 不動産管理会社の設定する賃料が高くなり、借り手が付きにくくなる |

家賃保証金額が他社と大きく異なる不動産管理会社は、契約後にトラブルになる恐れもあるため、慎重に比較検討してから契約しましょう。

一括借り上げの契約先は慎重に決めよう

一括借り上げは、賃貸住宅経営において、安定した家賃収入を得られる方法の1つです。ただし、不動産管理会社によって対応している業務やサービスは異なるため、契約時に管理・運営の代行内容をよく確認しましょう。

加えて、賃貸住宅経営においては、空室の長期化が最大のリスクです。入居者が長期間いない状態が続くと、経営は成り立ちません。仲介件数や入居率の実績などを確認して、信頼できる不動産管理会社と契約するようにしましょう。

三井のリハウスでは、賃貸住宅経営における管理業務を、オーナー様に代わって幅広く対応します。収支確認や契約・更新に関する手続きなども、Web上で完結するのでスムーズです。賃貸経営にお悩みのオーナー様は、ぜひお気軽にご相談ください。

●三井のリハウスへの賃貸管理のご相談はこちら