マンション投資とは?メリットやリスクを解説

マンション投資を成功させるためには、メリットとリスクの双方を理解しておくことが大切です。また、不動産会社によるサポートを受けることもおすすめです。今回は、マンション投資で失敗を避けるためのポイントや利回りの計算方法まで分かりやすく解説します。

目次

マンション投資とは

マンション投資を検討している方のなかには「マンション投資は儲かるのだろうか?」「どのようなメリットやリスクがあるのだろうか」と疑問や不安を抱える方もいるでしょう。マンション投資には、空室や利益減少など、さまざまなリスクがあるため、簡単には儲からないといわれることがあります。ですが、基礎知識を理解し、ポイントを押さえることで長期的に安定した収入を得やすくなるのです。

この記事では、マンション投資のメリットやリスクに加え、失敗しないためのコツを解説します。また、三井のリハウスが提供する、マンション投資を行う方に向けたサービスやサポートについてもご紹介します。

マンション投資で利益を得る仕組み

マンション投資とは、購入したマンションを貸し出すことで収入を得る不動産投資の方法です。マンション投資で利益を得る方法には以下の2つがあります。

・インカムゲイン

・キャピタルゲイン

それぞれの仕組みについて見ていきましょう。

インカムゲイン

「インカムゲイン」とは、マンションを保有しながら得られる利益を指します。具体的には、マンションを貸し出して賃貸経営をすることで得られる賃料や入居時の礼金、長期入居時の更新料などがこれにあたります。

キャピタルゲイン

「キャピタルゲイン」とは、マンションを売却することで得られる利益です。キャピタルゲインは必ずプラスになるとは限らず、売却する際に購入した額よりも安い価格でしか売れずに、結果的に損失となる場合もあります。この損失を「キャピタルロス」と呼びます。

投資用マンションの種類

投資用マンションの種類は大きく分けて以下の2つです。

・区分マンション投資

・一棟マンション投資

区分マンション投資とは、マンションを1部屋単位で所有して賃貸に出す方法です。一方、一棟マンション投資とは、マンションを一棟丸ごと購入し、各部屋を賃貸に出す方法のことをいいます。

以下の表は、それぞれのメリットとリスクをまとめたものです。

| 種類 | メリット | リスク | 向いている人 |

|---|---|---|---|

| 区分マンション投資 | ・初期費用が一棟マンションと比べて安価 ・流通性が高い ・異なるマンションの住戸を複数持てば、リスク分散できる ・共用部の管理を管理会社に任せられる | ・空室が生じると家賃収入がゼロになる・半減するなど1部屋の空室の影響が大きい ・マンションの運営や共用部の管理・修繕などについて自由度が低い | ・少ない自己資金で始めたい人 ・マンション投資後に売却を検討している人 ・管理にかかる手間を小さくしたい人 |

| 一棟マンション投資 | ・収入がゼロになるリスクが小さい ・土地も所有するため資産価値が高い ・マンション全体の運営 ・管理の意思決定をオーナー自身が行える | ・売却する場合に買い手が限られてしまう ・共用部含めて管理や維持に手間がかかる ・多額の購入費用がかかる | ・管理や運営にかかる時間を確保できる人 ・土地を所有している人 ・自己資金に余裕がある人 |

上記のほかに、新築マンションであるか中古マンションであるかによっても、メリットやリスクは異なります。新築マンションであれば、中古マンションと比較して賃料を高く設定しやすい傾向にあるでしょう。中古マンションの場合、購入後にリフォームや修繕が必要なケースもあるため注意が必要です。

また、単身向け物件かファミリー向け物件かによる違いもあります。たとえば単身向け物件は、ファミリー向け物件よりも間取りや設備がシンプルなため、購入価格や設備費が安い傾向にあります。一方でファミリー向け物件は、長期的な入居が見込めるため、収入が安定しやすいといえるでしょう。

自身の状況や投資目的を踏まえ、最適な方法でマンション投資を行いましょう。

マンション投資のメリット

ここからは、マンション投資のメリットについて解説します。主なメリットは以下の6つです。

・長期的に安定した収入が得られる

・インフレに強い

・節税効果がある

・少ない自己資金で始められる

・手間が少ない

・生命保険の代わりになる

1つずつ詳しく見ていきましょう。

長期的に安定した収入が得られる

賃貸経営の場合、貸し出したマンションに入居者がいる限り、安定的で長期的な収入を得ることができます。そのため、定年退職後でも、マンションを貸し出していれば、毎月年金に加えて家賃収入を得られるのです。このように老後を見据えた資産運用もおすすめです。

インフレに強い

マンション投資は、インフレに強くリスクが小さいといえます。インフレになると、物価が上がりお金の価値が下がるため、株式や外国為替(FX)などの金融商品の投資には大きな影響があります。しかし、マンション投資は「現物」を対象とした投資方法であり、マンションそのものに価値があるため、インフレによる影響を受けにくいのです。また、消費者物価指数の上昇により、賃料の上昇も見込めるでしょう。

さらに、金融商品と比較して価格変動が緩やかなため対策が取りやすく、物件の条件がよければ、投資した金額を利益が下回る「元本割れ」のリスクも低いといえます。

節税効果がある

マンション投資は、節税につながることがあります。なぜなら所得税や住民税が課税される際、課税対象となる所得から、必要経費分の金額を差し引くことができるためです。経費としてカウントできるものは、登記費用やローンの金利、管理費や修繕費、減価償却費などです。減価償却費とは、マンションのような長期利用するものの初期投資費用を、会計上において一定期間内で数回に分割して計上する費用を指します。分割したマンションの購入金額は、確定申告の際に「減価償却費」という名目で、マンションの管理費や維持費とともに必要経費として申請することが可能です。

また、遺産を相続する際にも、現金よりも不動産の状態で相続したほうが節税できる可能性があります。これは、同額の現金と不動産を比較したときに、不動産のほうが相続税の課税対象額が低くなるためです。現金の場合はそのままの金額が相続税評価額となりますが、不動産の場合は一般的に市場価格の7~8割の金額で評価されます。

さらに、故人が居住や賃貸経営をしていた不動産は、相続税の課税対象金額を軽減する税制措置もあるため、不動産を相続する場合は、特例の対象であるかを確認しておきましょう。

●相続税の課税対象金額を軽減する税制措置に関してはこちら

●賃貸物件を相続した場合の手続きに関する記事はこちら

少ない自己資金で始められる

マンション投資は、不動産投資ローンを利用できるため自己資金が少なくても始められます。不動産を購入するためにローンを組む際、金融機関は対象となる不動産自体を担保にします。そのため、借入額が大きくても借り入れられるのです。

手間が少ない

入居期間中の賃貸管理業務を管理会社に委託できるため、かかる手間が少ないことも、マンション投資のメリットといえます。物件の賃貸管理業務とは、賃料の入金管理や設備不具合時の連絡取り次ぎなどを指します。委託には一定の費用が発生しますが、本業が別にあり、賃貸管理業務の時間を確保できない方にとっては副業として取り入れやすい方法だといえるでしょう。

また、不動産市場の変動が比較的小さいため、市場動向や値動きを頻繁に確認する必要がありません。このことから、こまめな情報収集や投資のテクニックが必要な株式やFXと比較して、マンション投資は手間が少ない投資方法だといえます。

生命保険の代わりになる

マンション投資をする際には、投資用の住宅購入時に利用できる不動産投資ローンを組むことが一般的です。不動産投資ローンを組む際、住宅ローンと同様に「団体信用生命保険」の加入を求められます。団体信用生命保険とは、ローン返済中に、ローンを返済する人が死亡もしくは高度障害などで返済が不可能になった場合に、金融機関にローンの返済を保証する保険のことです。

団体信用生命保険に加入していれば、保険金を残債の返済に充てられるため、家族に負債を残すリスクを減らせます。

マンション投資のリスク

マンション投資を成功させるためには、メリットだけでなくリスクを把握しておくことも重要です。マンション投資の主なリスクは以下の通りです。

・災害リスク

・赤字になるリスク

・空室リスク

・老朽化による利益減少のリスク

・賃料滞納のリスク

それぞれ解説していきます。

災害リスク

マンション投資を行うなかでは、地震や火災など予測困難な災害の被害を受けるリスクがあります。災害によって建物が損傷すると、多額の修繕費がかかるだけでなく、入居者からの賃料を得られなくなってしまいます。そのため、災害による金銭的なダメージを最小限に抑えるために、地震保険や火災保険に加入しておくことがおすすめです。また、耐震性が高い物件を選択することも重要です。

赤字になるリスク

賃貸経営は、投資してから損益が明らかになるまでの期間が長く、管理費や修繕費などの必要経費が生じるために損益に気付きにくいといえます。

マンションを購入して間もないのに、期待したほど利回りが実現しなかったり、マイナスであったりした場合、長期的に見ると大きな損失となる恐れがあるでしょう。また、ローンを借り入れている場合は、金利が上昇することで収支が赤字に転じる場合もあります。

そのため、購入前には、賃料や利回りがどのくらいかを確認しておきましょう。おおよその費用があらかじめ分かっていれば、資金計画を立てやすくなります。さらに賃料に関しては、物件をいくら程度で貸し出せそうかを不動産会社に査定してもらうこともできます。利回りの計算方法については後ほど詳しく見ていきましょう。

●賃貸物件の賃料査定に関する記事はこちら

空室リスク

賃貸経営では、入居者がいない空室の状態が続くことで家賃収入が得られず、赤字になるリスクが高まります。空室になる原因には、賃貸条件や立地など、需要との不一致のほかに、隣人同士での騒音トラブルのような予期せぬケースもあります。

空室の状態を長引かせないためには、交通アクセスや周辺環境などの条件がよい物件を選択するとよいでしょう。また、空室ができた際に入居者の募集をスムーズに行ってもらえる不動産会社に管理を依頼することがおすすめです。

さらに、空室によって収入源が絶たれることへの対策として、「サブリース契約」を結ぶ方法があります。サブリース契約とは、マンションを不動産会社に貸し、不動産会社が別の人に転貸する契約形態です。サブリース契約は、空室になった場合でも、不動産会社から一定の賃料が支払われることになり、空室になった際のリスクヘッジとなります。また、入居者とのやり取りも不動産会社に一任することが可能です。

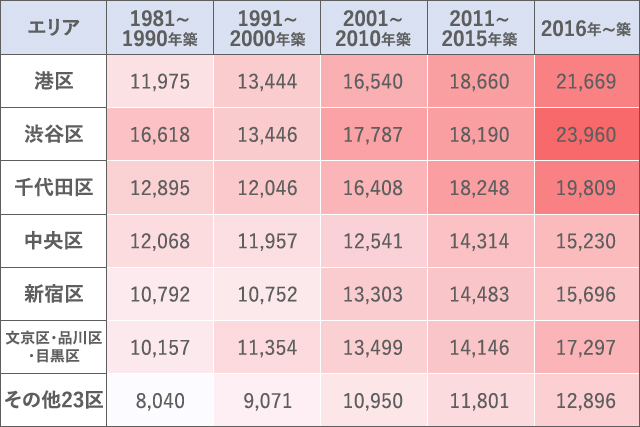

老朽化による利益減少のリスク

マンションの賃貸経営は、建物の築年数が増加するにつれて老朽化が進み、利益が減少しやすくなります。老朽化が進むと、メンテナンスや大規模修繕のための費用が大きくなり、さらに年数の経過に伴って当初よりも賃料が低くなる恐れがあるためです。

以下の表は、三井不動産リアルティグループの2022年度仲介取引実績より算出した、建築年代別の居住用マンション1坪あたりの平均賃料単価をまとめたものです。以下の結果からも、築年数が増すごとに賃料が下がる傾向にあることが分かります。

※三井不動産リアルティグループの2022年度仲介取引実績より算出

設備のメンテナンスには、費用だけでなく修繕工事の発注手続きの手間もかかります。入居中に修繕をする場合は入居者への連絡・工事の立ち会い依頼も必要になるため、空室の間に修繕を済ませることがおすすめです。また、修繕時の対応を含めた管理業務は、不動産会社へ委任することで手間が省けるでしょう。

賃料滞納のリスク

マンション投資では、入居者の家賃滞納により収入が減ってしまう、場合によっては収入がなくなる恐れがあります。賃料の滞納は、長引くほど回収が難しくなるケースも考えられます。賃料の滞納に関して、入居者と直接やり取りをすることで精神的な負担になるケースもあるため、トラブルへの対応力がある管理会社に管理を任せることがおすすめです。

賃貸管理実績が豊富な三井のリハウスは、空室対策やトラブル対応をはじめとする賃貸物件の管理業務を、貸主さまに代わって幅広く対応しています。初めてマンション投資を行う方にも万全の体制でサポートいたしますので、不安がある方はぜひお気軽にご相談ください。

●マンション投資に関するお問い合わせはこちら

【儲からない?】マンション投資の市場規模

結論、マンション投資(不動産投資)の市場規模は拡大傾向にあることから、方法次第で儲けることは可能であるといえるでしょう。

株式会社価値総合研究所の調査によると、収益不動産の資産規模のうち、賃貸住宅は27%となっており、前年調査と比較しても7%増加しています。※ 収益不動産のなかで、賃貸住宅はオフィスに次いで多く、コロナ禍を経てもなお拡大しています。つまり、マンション投資は、市場規模が拡大傾向にあるため、方法次第では儲かる可能性があるのです。

特に、首都圏ではマンション需要が高い傾向にあります。その理由の1つには、コロナ禍の影響で人々の生活様式が大きく変化し、リモートワークが定着したことが挙げられるでしょう。家で仕事をする環境の充実を求め、よりよい住まいを望む人は、今後ますます増加するかもしれません。マンション投資を始める際は、こうした社会情勢や市場の動向を踏まえたうえで検討することがおすすめです。

マンション投資に失敗しないためのポイント3選

ここでは、マンション投資のメリットとリスクを踏まえたうえで、失敗しないためのポイントを3つお伝えします。ポイントは以下の通りです。

・実質利回りを計算する

・収益性が高い物件を選ぶ

・ゆとりを持った資金計画を立てる

1つずつ順番に見ていきましょう。

実質利回りを計算する

マンション投資を成功させる最大のポイントは、実質利回りを計算することです。利回りは、「表面利回り」と「実質利回り」の2種類に分けられます。表面利回りとは、家賃収入をマンションの購入価格で割り出したものを指し、実質利回りは、実際にかかった必要経費も加味したうえで計算したものとなります。それぞれの利回りを求める具体的な計算式は以下の通りです。

表面利回り = 年間家賃収入 ÷ マンション購入価格 × 100

実質利回り = (年間家賃収入 - 年間諸費用) ÷ (マンション購入価格 + 購入時諸費用) × 100

上記の年間諸費用には、マンションの管理費や、修繕費・広告費など家賃収入につなげるための必要経費、固定資産税といった税金が挙げられます。また、購入時諸費用は、登記手数料や仲介手数料など、マンションを購入するために必要となった経費を指します。

表面利回りだけを計算すれば黒字となっても、必要経費や固定資産税などを加え、実質利回りを計算すると赤字となる場合はあるものです。マンション投資を成功させるには、かかる費用を細かく洗い出し、実質利回りを計算することが大切です。

収益性が高い物件を選ぶ

マンション投資を成功させるためには、実質利回りを計算したうえで、収益性が高い物件を選びましょう。物件を収益性で比較した場合、高い傾向にあるのはワンルームマンションよりもファミリー向けマンション、新築マンションよりも中古マンションといえます。

ワンルームマンションよりもファミリー向けマンションのほうが収益性が高いと考えられる根拠には、空室になるリスクの低さがあります。特に子どもがいる家族の場合は、単身者よりも長く定住する可能性が高いため、長期的な家賃収入が見込めるといえるでしょう。

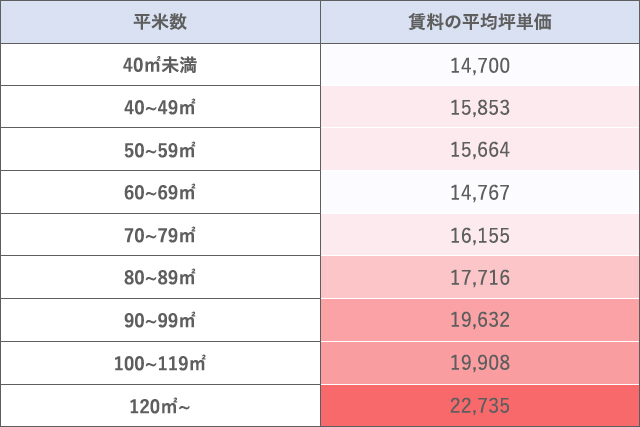

また、都心に限っては1坪あたりの平均賃料単価を見ても、平米数が広いほうが賃料単価が高くなる傾向にあります。

※三井不動産リアルティグループの2022年度仲介取引実績より算出(都心5区・文京区・品川区・目黒区)

なお、単身者向けのマンションとファミリー向けのマンションのおおまかな面積と特徴は以下の通りです。

| 面積 | メリット | リスク | |

|---|---|---|---|

| 単身者向け | 40㎡未満 | ・購入価格が割安 | ・賃料単価が低い ・ワンルーム・1LDK中心のため、高単価の都心部では入居者が限られる |

| ファミリー向け | 40以上80㎡未満 | ・単身者向けよりも空室リスクが少ない ・流通量が多く、予算に合う物件が見つかりやすい ・ファミリー向けの広さ・間取りのため需給バランスがよい | ・流通量が多い分、募集時に競合する物件も出てきやすい |

| 80㎡以上 | ・高い家賃収入が見込める ・流通量が少ないため物件としての希少性がある | ・初期費用が高額になる ・高額の賃料を支払える入居者が限られる |

また、新築マンションよりも中古マンションの収益性が高いと考えられる根拠は、購入価格の安さにあります。賃料の観点で考えると、新築よりも中古のほうが安くなる可能性は高くなりますが、中古マンションは購入価格が安い傾向にあるため、利回りが高まる可能性があるのです。

ゆとりを持った資金計画を立てる

マンション投資を成功させるには、ゆとりのある資金計画を立てることが重要です。利回りの計算や収支のシミュレーションなどは、厳しめに見積もって金額を設定しておくとよいでしょう。空室や自然災害など、予測が難しい部分についても、集客力・対応力のある不動産会社に管理委託する、火災保険に加入するなどの備えをしておくことが重要です。

また、ローンの利用を考えている場合は、最初に支払う自己資金を多めに用意するのもよいでしょう。不動産投資を始める際に必要な自己資金は、一般的に物件価格の15~30%といわれています。自己資金が多いとその分借り入れ額を少なくできるため、返済計画が立てやすくなったり、返済期間を短くして利息の出費を抑えたりすることが可能です。

よくある質問|マンション投資

ここからは、マンション投資に関する質問に答えていきます。マンション投資を検討している方はぜひ参考にしてください。

始めるのにいくら必要?

マンション投資を始めるには、物件価格の15~30%の自己資金を用意しておくとよいでしょう。自己資金には、ローンの頭金と諸費用が含まれます。

ただし、上記はあくまでも目安であり、金融機関からの融資の額やマンション投資の種類によって異なる場合があります。自己資金が少ない状態でフルローンを活用することもできますが、金利上昇や、毎月の返済負担が大きくなる恐れがあるため、将来を見据えてゆとりを持った資金計画を立てることがおすすめです。

サラリーマンでもできる?

サラリーマンでも、副業としてマンション投資をすることは可能です。区分マンション投資は、一棟マンション投資と比較すると管理の手間がかかりにくいため、時間を確保することが難しいサラリーマンにも向いています。不動産管理会社に管理を依頼すると、なお安心でしょう。

また、マンション投資で得られる不動産所得が20万円を超える場合には、確定申告が必要となるため、2月16日~3月15日の期間に忘れずに行わなければなりません。

不動産会社のサポートを受けてマンション投資を成功させよう!

マンション投資には、長期的な収入を得やすい、節税できるなどのメリットがある一方で、収支のシミュレーションが行えていないと大きな損失が出るリスクもあります。そのため、マンション投資を行う際には、家賃収入の変動や災害時の支出など長期的な視点での資金計画を立て、そのほかのリスクも把握しておきましょう。

賃貸経営を実際に行う際は、賃料の設定や入居者の募集、物件の管理など、不動産会社のサポートがあると安心です。三井のリハウスでは、都心のファミリー物件を中心に、マンションの賃貸募集や管理にかかわるさまざまなサービスを提供しています。

また、賃貸と売却のW査定を提案できるため、賃貸経営後の売却まで一貫して対応可能です。賃貸経営に関する収支確認や契約・更新に関する手続きなどもWeb上でスムーズに完結します。豊富な実績と経験を持った担当者が親身にサポートいたしますので、ぜひ一度、お気軽にお問い合わせください。

※出典:「わが国の不動産投資市場規模(2023 年)」、株式会社価値総合研究所

https://www.vmi.co.jp/jpn/news/2023/07/kibo2023.pdf

(最終確認:2024年4月18日)