老後の生活にはいくらあればよい?お金の不安を整理して解決しよう

老後の生活費は、総務省の家計調査報告書によると、退職した65歳以上の夫婦の支出の月平均額は約22万円、単身者の支出の月平均額は約13万円といわれています。今回は、老後の生活にはどんな費用がかかるのか、資金を作るにはどうすればよいのかなどをご紹介します。

老後の生活の不安を解消しよう

「老後はきちんと生活していけるだけの資金があるのだろうか…」と多くの人が老後の生活に対してお金の不安を抱えているのではないでしょうか?人生100年時代といわれる昨今、日本人の平均寿命は伸び続け、それに伴って老後が徐々に長くなってきています。

ネットやマスコミの情報のなかには、「老後には、1億円が必要」と書かれているものもあります。しかし、大切なのはそういった情報を鵜呑みにせず、実際に自分の人生にはいくら必要なのかを把握し、今できることから具体的に始めることです。

そこで今回は老後のお金の不安を整理して、解決につなげる方法をご紹介します。

老後の生活にはいくらかかる?

老後の生活にはいくら必要なのでしょうか?ここでは、退職した65歳以上の支出を見ていきましょう。

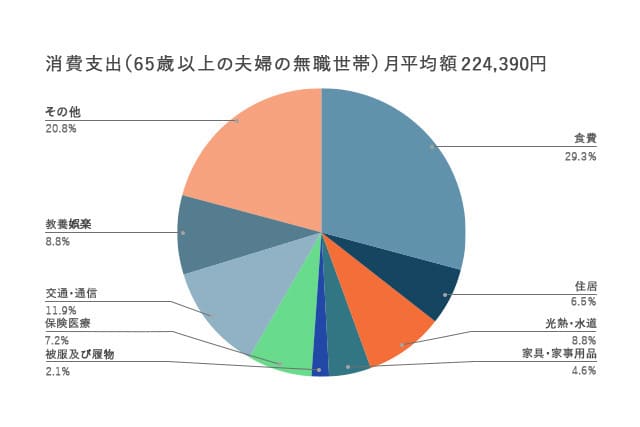

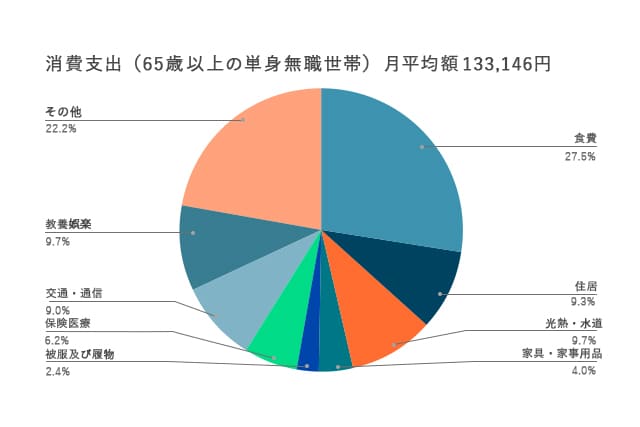

以下のグラフは、総務省の家計調査報告書をもとに作成したものです。65歳以上の夫婦のみの無職世帯と65歳以上の単身無職世帯の支出の内訳を表しています。

生活費の平均

総務省の家計調査※1によると、退職した65歳以上の夫婦の支出の月平均額は22万4390円、退職した65歳以上の単身者の支出の月平均額は13万3146円となっています。いずれも支出のなかで最も高い割合を占めるのは食費で、全体の支出の約3割を占めています。

年金のみでは不足しがち

収入のうち、税金や社会保険料などを差し引いた手取り収入のことを可処分所得といいます。退職した65歳以上の夫婦の可処分所得の月額平均は22万5501円で、単身者の可処分所得の月額平均は12万5423円となっています。

ここまででご紹介した生活費の平均と比較してみると、夫婦世帯はわずかに黒字ですが、単身者は赤字が出ています。もちろん人によっては、支出を抑えられる場合もありますが、旅行やレジャーを楽しむなどゆとりのある生活を送るには、さらに多くの収入が必要といえるでしょう。

老後に増える支出とは?

老後には、それまでとは異なるコストがかかってきます。ここからは、老後にはどういった支出が増えるのか見ていきましょう。

住宅リフォーム費

数ある支出のなかでも、大きな支出となるのが住宅リフォーム費です。持ち家に住んでいる場合、30代で購入した新築でも、持ち主が定年を迎える時期には築25年を超え、複数の箇所に経年劣化が見られるようになるでしょう。そのため、トイレや風呂などの水回りの改修が必要になったり、場合によってはバリアフリーにすることが必要になったりします。

また、地震大国である日本で暮らすのであれば、耐震性の見直しも必要になるでしょう。リフォームをする場合、ある程度まとまった額を用意する必要があります。

●老後の住み替えに関する記事はこちら

老後の住みかえ先はどこがよい?4つの選択肢を詳しく解説

医療費

年齢を重ねれば体力や筋力が少しずつ下がっていくため、若いころと比べると入院や手術が必要になる場面が多くなるでしょう。入院した場合は、入院日数が長引く可能性が高くなります。そうなれば、必然的にかかる医療費も増えるでしょう。

高額な医療費を支払わなければならない場合、高額療養費制度を利用することができます。高額療養費制度とは、医療費が1か月の自己負担額を超えてしまった場合、年齢や所得に応じて払い戻しされる制度です。ただし、高額療養費制度を利用しても自己負担はあるので注意が必要です。

介護費

老後の生活では、介護費についてもよく考えておく必要があります。介護費に含まれるものとしては、定期的な医療ケアが必要な場合は訪問看護、日常生活の支援が必要になった場合はデイサービスやショートステイなどが挙げられます。

介護保険制度によって、介護や介護予防でかかる費用の一部は給付されますが、1〜3割は自己負担する必要があります。なお、自己負担額は、年齢や所得などによっても大きく変わってくるので注意しましょう。

●介護保険制度に関する記事はこちら

親の介護時に利用したい介護保険制度とは?サービス内容や支給限度額を解説

葬儀代

万が一、自分が亡くなった際は、葬儀代が必要になってきます。どのような葬儀を行うかによっても葬儀代は大きく異なりますが、一般的な葬儀の場合は、火葬費用や祭壇などの葬祭用品の費用、霊柩車やマイクロバスなどの車両関係の費用がかかります。

そのため、トータルにすると最低でも100万円は必要になってくるでしょう。これほどの大金を残された家族に負担させたくないという思いから、葬儀代は自分で準備しておく人が多い傾向にあります。

老後資金を準備するには?

ここまで老後にはどういった費用が必要になるかを見てきました。では実際に、老後の資金を準備するにはどうしたらよいのでしょうか?

老後の資金を準備するには早めの資産形成が必要になってきます。まずは、老後の主な収入源となる公的年金の受取額を把握し、いくら足りないのかを知る必要があります。

ここでは、老後の資金準備として「収入を把握する」「支出を見直す」「資金をつくる」の3つをご紹介します。

資産と収入を把握する

現在持っている主な資産を整理してみましょう。預貯金や退職金、不動産収入、相続した資産などを調べてみましょう。不動産に関するものは、購入時の価格ではなく、確認している時点においての価格として算出する必要があります。

また、主な収入となる年金の受取額を確認することも大切です。日本の年金は、公的年金と私的年金の2種類に分かれます。公的年金には「国民年金」と「厚生年金」があり、一方の私的年金は、この後お伝えする「NISA」や「iDeCo」などがあります。

国民年金や厚生年金の受給額を確認する際には、「年金定期便」を活用することができます。年金定期便は、日本年金機構から毎年誕生日の月にハガキ形式で送付されてきます。

そのほかにも、年金の受取額を確認する方法として「ねんきんネット」があります。ねんきんネットとは、インターネットを通して24時間パソコンやスマートフォンから自分の年金情報を確認できるサービスです。

●年金生活に関する記事はこちら

年金生活を知る!平均的な受給額と生活費、資金不足を補う方法を解説

支出を見直す

月々の支出を割り出して、整理してみましょう。そうすることで、定年までに必要な金額が見えてくるでしょう。家計簿を付けることによって、何にどれほどの支出がかかっているのかを月々で把握することができます。

収入や貯蓄よりも支出が上回る場合は、通信費や保険料、家賃などの固定費を見直すことも必要かもしれません。

資金をつくる

将来のために、早いうちから活用できる資産形成の方法をご紹介します。

貯蓄

貯蓄には、自動積立タイプの定期貯金と、給与から毎月一定の額を天引きで行う財形年金貯蓄があります。

定期貯金は、口座に預けてから一定の期間引き出せないことが条件となります。一般的に預け入れの期間は、1か月から10年の間で好きな期間を設定することができます。また、普通預金に比べて金利が高く設定されており、手数料も不要な資産運用の1つです。

一方の財形年金貯蓄は、制度を導入している勤務先の会社が運用を行うため、自分で貯金することが苦手な人におすすめの資産運用といえます。

iDeCo

iDeCoは、個人型確定拠出年金のことを指します。個人型確定拠出年金とは、定期預金、投資信託、保険などから運用商品を選択し、自分で掛け金を決めて運用するというものです。iDeCoを行ううえで、大きなメリットといえるのは、掛け金の全額が所得控除の対象となり、運用で得た利益は非課税となる点です。また、受け取り方法も分割や一括など自由に選択することができます。

しかし、iDeCoで投資したお金は60歳まで引き出すことができないという点に注意しましょう。そのため、予想外の出費があったとしても、60歳になっていなければ引き出すことはできません。

また、iDeCoの掛け金は上限が設定されています。掛け金の上限は職業により異なり、自営業の場合は6.8万円、そのほかの場合は1.2万~2.3万円となるため、人によっては物足りなさを感じるかもしれません。

つみたてNISA

つみたてNISAとは、個人向けの少額投資非課税制度のことをいいます。少額投資非課税制度は、少額から非課税で投資ができる制度です。つみたてNISAは、年間の投資枠の上限を40万円とし、最長で20年間の投資をすることができます。通常の投資では、配当金や分配金などの利益に対して、20.315%の税金が発生しますが、つみたてNISAを利用した場合、配当金や分配金などを非課税にできます。

投資信託

投資信託とは、資金運用の専門家であるファンドマネージャーに投資し、自分の代わりに国内外の株式や債券などで、資金を運用をしてもらう商品を指します。上記「つみたてNISA」も、投資信託のひとつです。投資信託は、市場変動により大きく運用が左右されます。そのため、うまく運用させることができれば大きな利益を得られますが、逆にうまくいかなかった場合は、投資額を下回って損をする可能性もあります。投資信託は、投資したお金(元本)が保証されている金融商品でないということを理解しておきましょう。

リバースモーゲージ

リバースモーゲージとは、自分の家を担保にして融資を受けられる制度です。リバースモーゲージの最大の特徴は、自分の家に住み続けながら融資を受けられるという点です。借入人が死亡した場合は、担保となっていた不動産を売却し借入金を返済します。

しかし、リバースモーゲージは、基本的に変動金利を利用しているので、金利が上昇した場合は、返済額も増えるので注意が必要です。

不安は専門家に相談してみよう

今回は老後の生活に必要な資金について見てきました。資金準備や資金計画は、早い段階で自分なりに調べて実践しておくことが重要です。しかし、自分だけでは解決できないことも出てくるでしょう。そんなときは、マネープランの専門家であるファイナンシャルプランナーに相談することをおすすめします。

また資金に関する悩みだけではなく、相続手続きや住まいの住み替えについて不安を抱えている場合は、シニア向けサービスの「シニアデザイン」に相談してみるのも1つの方法です。シニアデザインなら、シニアの悩みをトータルサポートしてくれますよ。

不安なことがある場合はそのままにせず、まずは専門家に相談することが大切です。専門家のアドバイスを参考にしながら、豊かなシニアライフへの準備を始めましょう。

詳しくはこちらをご確認ください。

※1出典:家計調査報告書,総務省

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2020.pdf

(最終確認:2022年3月1日)

宮原裕徳

株式会社ラムチップ・パートナーズ 所長。税理士。日本のみならず、東南アジアも含めた不動産にかかわる会計・税務に精通している。法人や個人向けに節税セミナーなども行っている。

https://www.miyatax.com/