不動産を相続する際の流れとは?遺産分割や評価の方法についても解説!

不動産の相続時には、複雑な手続きを行う必要があります。また、相続の方法にもいくつか種類があります。この記事では、相続を行う手順や、発生する費用、必要書類など、不動産の相続にかかわる情報を網羅的に解説していきます。あらかじめ知識を頭に入れて、スムーズに相続手続きを進められるようにしましょう。

目次

不動産を相続することになったら

多くの人がいつかは直面する相続の手続きですが、具体的に何をすればよいのかは、意外と知られていません。いざ直面したときに一から調べようとすると、とても大変な作業になるでしょう。

国税庁が公表している「令和3年分 相続税の申告実績の概要」※によると、相続財産の約40%が土地や家屋といった不動産です。つまり、相続にあたっては、不動産をどのように相続人の間で分割するのか、また不動産の価値はどのような方法で評価されるのかをあらかじめ知っておくことが特に大事だといえます。

この記事では、不動産を相続する際の流れや、遺産分割、評価の方法について解説します。また、相続の際にかかる費用や必要書類など、不動産を相続するうえで知っておきたいポイントもご紹介しますので、ぜひ参考にしてくださいね。

不動産を相続する際の流れ

不動産相続が発生した際、あわてず対応するためには、どういう手続きをどのような順番で進める必要があるのか、全体的な流れをあらかじめ把握しておくことが重要です。ここでは、不動産相続の流れを6つに分けて順番に説明していきます。

[ 1 ] 遺言書の有無を確認する

遺産相続が発生したら、まずは遺言書の有無を確認しましょう。遺言書が遺されている場合は、基本的にその内容に従って相続を進めることになります。

遺言書には「自筆証書遺言」、「公正証書遺言」、「秘密証書遺言」の3種類があります。それぞれの特徴は以下の表の通りです。

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | ||

|---|---|---|---|---|

| 作成方法 | 遺言者が自書し、押印する | 2人の証人の立ち会いのもと、公証人が遺言者から聴き取った遺言内容を記述する | 2人の証人の立ち会いのもと、遺言者が自書した遺言書を公証役場に持ち込み、内容は伏せたまま存在を確認してもらう | |

| 保管場所 | 遺言者 | 法務局 | 公正役場 | 遺言者 |

| 検認手続き | 必要 | 不要 | 不要 | 必要 |

遺言の種類や保管場所によっては、家庭裁判所で遺言書の状態や内容を確認する「検認」の手続きが必要となります。検認を行わずに遺言書を開封すると、5万円以下の過料というペナルティを課されるため、注意しましょう。

●遺言信託サポートはこちら

[ 2 ] 相続人を確認する

遺言書が遺されていなかった場合は、基本的に民法で定められた法定相続人が財産を相続します。法定相続人の調査は、被相続人が生まれてから死亡するまでの戸籍謄本を取得して行います。戸籍謄本から、親族関係となる人を全て洗い出し、法定相続人を確定させましょう。

[ 3 ] 相続する財産を確認する

相続人が確定したら、次はどのような財産が遺されているのかを確認します。相続財産に不動産が含まれているかどうかは、市区町村から届く固定資産税の納税通知書を確認すれば分かります。なお、相続財産の総額は、不動産以外のものも含んだ遺産総額を算出したうえで計算しなければならない点に注意しましょう。

このとき、相続財産に借金や未払いの税金などの債務が多く、相続をしたくない場合、相続を放棄することも可能です。相続放棄を行う際は、相続の開始を知ってから3か月以内に、家庭裁判所に書類を提出して、相続放棄の申述手続きを行う必要があります。

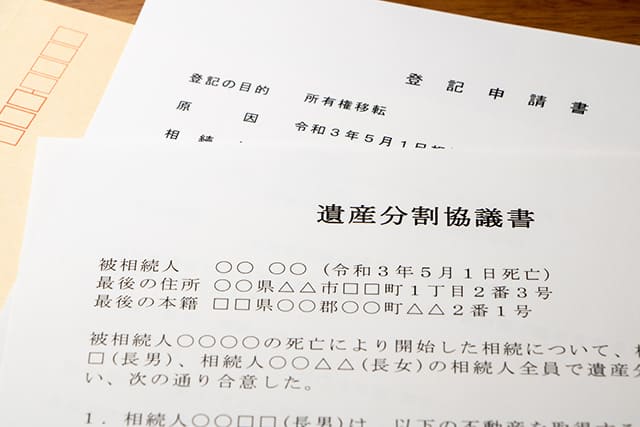

[ 4 ] 遺産分割協議を行う

相続人と相続財産が確定したら、遺産分割協議を行います。遺産分割協議とは、相続人全員で遺産の分割について話し合い、合意に至るための協議です。分割内容の合意を得られたら、遺産分割協議書を作成します。この書類には、相続人全員の署名捺印が必要となります。

協議を経ても合意が形成されない場合は、家庭裁判所にて遺産分割調停を申し立てることになります。遺産分割調停とは、家事審判官(裁判官)と調停委員(非常勤の裁判所職員)からなる調停委員会の関与のもとで進められる、遺産分割の話し合いを指します。

遺産分割調停を経てもなお合意が形成されない場合は、調停不成立となって遺産分割審判へと移行し、裁判官が、遺産に属するものやその性質、権利関係など一切の事情を考慮して、遺産の分割方法を決定することになります。

●法定相続人の相続権利に関する記事はこちら

遺留分とは?計算方法や請求方法を解説!

[ 5 ] 相続財産の名義変更をする

不動産の相続人が決まったら、相続登記の手続きを行って名義変更をします。これは、不動産の所有権が被相続人から相続人へと移ったことを公示するための手続きです。相続登記の手続きには、登記事項証明書や住民票などの書類と、それを取得するための費用、そのほかにも登録免許税、司法書士に登記を依頼した場合は司法書士への報酬などの費用が必要となります。

●不動産相続にかかる費用に関してはこちら

[ 6 ] 相続税の申告・納付を行う

相続開始を知った日の翌日から10か月以内に、税務署に相続税の申告・納付を行わなければなりません。申告期限を過ぎたり、納税額が不足したりすると、延滞税や加算税を課せられるので注意しましょう。

不動産相続の4つの方法

相続人が複数いる場合、不動産をどう相続するかは複雑な問題です。土地や建物といった現物を相続するという特性上、現金のように均等に山分けする方法を取ることが難しい場合があるためです。

不動産を相続する方法は、大きく4つに分かれます。それぞれのメリットと注意点について見ていきましょう。

現物分割

現物分割は、不動産をはじめとした財産を、そのまま分割して相続する方法です。最もシンプルで手続きも簡単な方法になりますが、建物を含む不動産の場合は分割するのが難しいため、主に土地のみの相続の場面で用いられます。

ただし、 土地の面積が狭くこれ以上分割することが難しい場合や、分割により価値が著しく低下するような場合には、現物分割は不向きである点に注意しましょう。

代償分割

代償分割は、特定の相続人だけが不動産を相続し、その相続人がほかの相続人に相続分の金銭を渡す方法です。相続人のなかに、不動産よりも現金が欲しい人がいる場合に有効な方法といえます。また、財産となった建物に住んでいる相続人がそのまま住み続けるために、この方法を用いるケースもあります。

ただし、代償金の金額を巡って争いが生じやすいことに加え、相続分の現金を用意できなければ、原則として代償分割は行えない点に注意しましょう。

換価分割

換価分割は、不動産を売却し、その代金を相続人で分割する方法です。そのままの形で分割することが難しい不動産も、現金化してしまえば均等に分割できます。相続人全員が不動産の相続を望んでいない場合に有効な方法といえます。最も均等に財産を分割する方法となりますが、受け取れる金額は不動産の売却価格に左右され、希望通りの額が相続できないリスクがある点や、相続人全員に譲渡所得税と呼ばれる所得税や住民税がかかる可能性がある点に注意しましょう。

共有名義

「共有」とは、あるものを複数人で持ち合うことを意味します。その状態で不動産登記をして、「共有名義」とすることも可能です。不動産を共有名義で相続する場合は、相続人それぞれが「共有持分(その不動産に対する割合的権利)」に応じて不動産を所有することになります。

ただし、共有名義とすると将来的に不動産を売却したり、貸し出したりする際には、共有名義者全員の同意が必要となるため、意見が合わない、連絡が取れなくなるなどのトラブルに発展する恐れがあります。また、相続が繰り返されると、共有名義人がどんどん増えていくというリスクもあります。

●共有持分の不動産売却に関する記事はこちら

共有持分は売却できる?

不動産の価値の評価方法

ここまで、相続人が複数いる場合の相続方法を見てきました。土地や建物などは現物それ自体を分割することは難しいため、代償分割・換価分割のように、資産を現金に置き換えた後、分割・相続を行う方法もあります。

これらの方法では、相続人が受け取ることのできる現金額が資産の評価値によって、左右されますが、実は不動産の資産価値の指標として用いられる価格には、いくつもの種類が存在します。それぞれの定義やどういった場面で用いられるのかを詳しく見ていきましょう。

相続税評価額

相続税評価額とは、土地や家屋などを相続で取得する際に、その土地や家屋などがどのくらいの価値があるのかを評価し算出した金額のことです。評価方法は、大きく「路線価方式」と「倍率方式」の2つに分かれます。それぞれがどのような方式なのかを見てみましょう。

路線価方式

路線価方式は、相続税や贈与税の計算をする際に基準となる方式であり、全国の道路ごとに路線価という土地の価格が設定されています。公示価格に対して80%程度の価格水準に設定されています。

倍率方式

倍率方式は、固定資産税評価額に地域ごとに定められた倍率をかけて評価する方式であり、主に路線価が定められていない地域で用いられています。倍率は国税庁が定めており、評価倍率表に記載されています。

実勢価格

実勢価格は、実際にその不動産を売買する場合に、いくらになるのかを想定して算出される価格です。基本的には、複数ある評価方法のなかで最も高い評価額が出る評価方法であり、不動産の相続を巡って遺産分割審判が行われた場合に用いられる価格でもあります。不動産会社に無料査定を依頼することで大まかな実勢価格を知ることができますよ。

●不動産無料査定はこちら

公示価格

公示価格は、不動産鑑定士の評価額を参考に、地価公示法に基づいて土地鑑定委員会が公表している土地の価格です。実勢価格よりも安く算出され、実勢価格に対して90%程度の価格が目安となります。

固定資産税評価額

固定資産税評価額は、固定資産税や都市計画税などの、不動産に関する税金を計算する際に基準となる価格であり、各市町村が不動産1件ずつに対して決めています。固定資産税評価額は、土地と建物それぞれに設定されていて、土地の場合は公示価格に対して70%程度の価格水準に設定されています。

不動産相続の際にかかる費用

不動産を相続する際、相続税や手続きの費用がどれくらいかかるのかは気になる部分ですね。具体的な金額を事前に把握し、相続人の間でどのように負担するかを決めておきましょう。

相続税

相続税は、被相続人から相続人へと財産が相続された場合に、その財産に課される税金です。相続財産は不動産だけでなく、現金や有価証券、美術品などの全ての財産が含まれます。相続財産の総額が基礎控除額を超えている場合、相続税が課されます。

相続税がかかるかどうかを知るには、相続財産の総額を把握したうえで、基礎控除額と比較する必要があります。相続税の基礎控除額の計算式は以下の通りです。

・相続税の基礎控除額 = 3,000万円 + ( 法定相続人の人数 × 600万円 )

相続税の計算方法についてはこちらの記事で詳しく解説しています。併せてご参照ください。

●相続税シミュレーションはこちらから

●相続税の基礎控除に関する記事はこちら

相続税の基礎控除とは?計算方法と課税の目安をご紹介!

登録免許税

登録免許税は、不動産の相続登記を行う際に課される税金です。相続登記での登録免許税額の計算式は以下の通りです。

・登録免許税額 = 土地と建物の固定資産税評価額 × 1,000分の4

固定資産税評価額は土地と建物を分けて定められており、その両方に対して登録免許税がかかる点に注意しましょう。

その他の費用

相続登記には、登記事項証明書や戸籍謄本、住民票といった書類を取得するための費用や、書類を法務局に送るための郵送費なども必要となります。また、相続登記の手続きを司法書士に依頼するのであれば、その際に司法書士報酬を支払う必要があります。

相続登記の手続きについてはこちらの記事で詳しく解説しています。併せてご参照ください。

●所有権移転登記に関する記事はこちら

所有権移転登記とは?かかる費用と必要書類、手続き方法について解説

不動産相続の際に必要な書類

相続手続きには非常に多くの書類が必要となります。相続人が遠方に住んでいる場合は、郵送に時間がかかることもあるため、相続の発生が判明したら、すぐに書類を集め始めましょう。必要書類は以下の通りです。

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書

・被相続人の戸籍謄本(出生時から死亡時まで)

・被相続人の住民票の除票

・遺言書もしくは遺産分割協議書

・不動産の登記事項証明書

・不動産を相続する人の住民票

・不動産の固定資産評価証明書

これらの必要書類は、基本的に全て原本の提出が必要となります。提出した原本は、原本還付の手続きをしないと返却されません。

相続手続きでは、上記書類の原本を各役所に提出するために、原本還付の手続きを何度も行う必要があります。これを簡単にできるのが、法定相続証明情報制度という制度です。

制度を利用するには、一定の書式に従って「法定相続情報一覧図」を作成し、法務局に被相続人および相続人の戸籍謄本、相続人の住民票などを提出します。そして、法定相続情報一覧図に登記官の認証を付してもらい、その写しを発行してもらいましょう。その後の手続きは、発行してもらった法定相続情報一覧図の写しを利用して行えるようになるので、被相続人の戸籍謄本・除籍謄本などを窓口に何度も提出する必要がなくなりますよ。

不動産の種類ごとの注意点

一言で不動産相続といっても、土地のみの場合もあれば、一戸建てやマンションといった建物の相続を伴う場合もあります。どういう種類の不動産を相続するかによって注意すべき点が異なるので、1つずつ説明していきます。

土地のみを相続する場合

土地の相続に際して、代償分割や換価分割を行う場合、相続発生時・分割時で価格が大きく変動する可能性があることを念頭に置く必要があります。分割協議の際には、将来の価格変動についても触れながら話し合い、事前に合意しておくことが重要です。

一戸建てを相続する場合

相続した一戸建ての住宅を空き家のままにしておくと、「特定空家等」に指定されてしまうことがあります。特定空家等に指定されてしまうと、小規模住宅用地特例の対象外になるため、固定資産税が最大で6倍ほどまで高くなってしまいます。このほかにも、不動産を所有している限り固定資産税の納税義務は毎年発生し続けるため、一戸建てを相続したものの、今後住む予定がない場合は、売却や貸し出しなど、有効活用する方法をなるべく早く考え始めることをおすすめします。

マンションを相続する場合

マンションを相続し、住む予定がない場合は賃貸に出して家賃収入を得ることが可能ですが、築年数が古いマンションの場合は、入居者の獲得が難しくなります。また、定期的に管理費を支払い続ける必要があるほか、築年数が増すにつれ、修繕積立金の金額は増加していく点にも注意が必要です。

●相続おまかせ売却パックについてはこちら

生前贈与で財産を譲渡する場合

財産の所有者が生きている間に財産を譲渡することを「生前贈与」といいます。不動産の相続が予想される場合は、生前贈与を検討するのもよいでしょう。生前に財産を贈与しておくことで、将来の相続税の負担を減らすことができます。また、ほかにも、贈与する時期を選べたり、贈与税を抑えられる制度があったりと、さまざまなメリットがあります。贈与税の控除に関する制度は、以下の通りです。

暦年課税の基礎控除

1年間(1月1日から12月31日)で贈与を受けた財産の金額が合計110万円以下の場合、非課税となります。

●暦年課税の基礎控除に関してはこちら

No.4402 贈与税がかかる場合

夫婦の間で居住用の不動産を贈与したときの配偶者控除

夫婦間で居住用の不動産を贈与した場合や、居住用の不動産を取得するための金銭の贈与を行った際に適用される制度です。基礎控除110万円に加え、最高2,000万円まで控除されます。

●配偶者控除に関してはこちら

No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

相続時精算課税制度

60歳以上の父母または祖父母から、18歳以上の子どもや孫へ生前贈与を行う場合、2,500万円までは贈与税が控除される制度です。この制度を利用すると、暦年課税の基礎控除は使用できません。

●相続時精算課税制度に関してはこちら

No.4103 相続時精算課税の選択

相続する財産が多い場合は、財産の所有者が元気なうちに生前贈与を検討することがおすすめです。なお、財産を受け取る側は、財産の合計額が110万円を超える場合に申告手続きが必要となり、上に挙げた非課税特例の適用を受けるためにも申告が必要です。生前に贈与を受ける場合は、どのくらいの金額の贈与を受けるのか、申告手続きが必要かどうかも確認しておきましょう。

●生前贈与に関する記事はこちら

生前贈与を賢く行うには?節税のポイントと手続きについて解説

相続の準備はなるべく早めに

相続手続きでは、相続人の確認や書類の用意などに多くの時間がかかります。相続放棄や相続税の申告などには期限があるため、事前に相続手続きについて知り、どれだけ準備をしておくかが重要となります。

相続が発生してから動き始めるのではなく、いつ相続が発生しても対応できるように準備しておくとよいでしょう。自分1人で準備することが難しい場合は、専門家に相談してサポートしてもらうのもおすすめですよ。

三井不動産リアルティ シニアデザイングループでは、不動産相続に関するお悩みを解決する「相続おまかせ売却パック」というサービスをご提供しています。不動産売却、死後事務手続き、行政・公共料金手続き、遺産分割協議書作成、家財整理など、さまざまお悩みに対応していますので、お気軽にご相談ください。

●相続おまかせ売却パックについてはこちら

●相続税シミュレーションはこちら

※出典:令和3年分 相続税の申告実績についての概要,国税庁

https://www.nta.go.jp/information/release/kokuzeicho/2022/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf

(最終確認:2023年3月20日)

柴田剛

弁護士法人ASK川崎所属。弁護士。

交通事故、相続、債務整理などのいわゆるマチ弁業務のほか、スポーツ法務にも注力している。

https://www.s-dori-law.com/