住み替えの相談はどこでできる?相談先や注意点を解説

家の住み替え相談は不動産会社や工務店、相談会などさまざまな場所で行えます。考えている住み替えの流れや新居の形にあった相談先を選ぶことが重要です。

目次

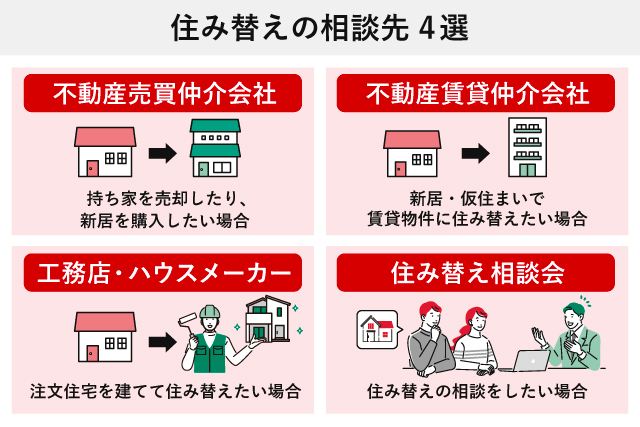

住み替えの相談先4選

住み替えの相談は不動産会社や工務店、相談会などさまざまな場所でできますが、新居を購入して住み替えを行う場合は、不動産の売却も購入も行える不動産売買仲介会社がおすすめです。

まずは、住み替えの相談先として考えられる場所とそれぞれが向いている人をご説明します。

不動産売買仲介会社

現在住んでいる家を売却して住み替える場合は、不動産会社のなかでも不動産売買仲介会社に住み替えを相談するのがおすすめです。持ち家の売却と新しい物件の購入を同時に相談できるため、資金計画や住み替えのスケジュール調整をスムーズに進めやすくなります。また、不動産の売買に精通しているため、スムーズかつ高い成約価格での売却や、希望する条件に沿った物件の購入も期待できるでしょう。

三井のリハウスでは、累積取扱件数100万件以上の実績をもとに、お客さまの希望に沿った住み替えをご提案します。まずは、無料査定でご自身の持ち家がいくらで売れそうか、ぜひお確かめください。

●無料査定のお申し込みはこちら

不動産賃貸仲介会社

現在住んでいる家を売却し、新居として賃貸物件に住みたい場合や、新居購入までの仮住まいとして賃貸物件を借りたい場合は、不動産会社のなかでも不動産賃貸仲介会社に相談することも選択の1つです。ただし、賃貸専門の仲介会社に相談する場合は、持ち家の売却について別途不動産売買仲介会社に相談する必要があります。一方で、不動産会社のなかには、売買仲介と賃貸仲介の両方を取り扱っている会社も多く、そのような会社であれば、持ち家の売却と賃貸物件探しを並行して進めることが可能です。

三井のリハウスでは、売買・賃貸の両面から連携して住み替えをサポートしているため、スムーズに住み替えを進められます。

●三井のリハウスはこちら

工務店・ハウスメーカー

工務店やハウスメーカーでは、注文住宅の建設を依頼できます。そのため、注文住宅を建てて住み替えたい方は、工務店やハウスメーカーに相談するのが一般的です。ただし、工務店やハウスメーカーでは、通常持ち家の売却の仲介を行っていないことが多いため、売却については別途依頼する必要が出てくる可能性があります。

住み替え相談会

住み替えするかまだ迷っている場合は、地方自治体や業界団体(同業種の個人や企業が組織する非営利団体)が開催している住み替え相談会に参加してもよいでしょう。ただし、具体的な物件の紹介はされないことが多く、相談したいタイミングで開催されるとは限りません。

住み替えの相談をする前に購入先行か売却先行か決めよう

現在住んでいる家を売却し、新居を購入して住み替える際の流れには、新しい家の購入を先に行う「購入先行」と、今住んでいる家の売却を先に行う「売却先行」の2つがあります。どちらを選ぶかによって、住み替えの相談先も変わります。

たとえば、売却先行で住み替えを行う場合は、仮住まいとなる賃貸物件を探す必要が生じる可能性があります。そのため、三井のリハウスのような不動産売買仲介と不動産賃貸仲介の両方を取り扱っている会社に相談すれば、家の売却と仮住まい探しをまとめて進められるでしょう。一方で、賃貸専門の仲介会社に相談する場合は、家を売却するために別途不動産売買仲介会社への相談が必要です。

購入先行と売却先行にはそれぞれメリットとデメリットがありますが、資金に余裕のある人は購入先行、売却代金を新居の購入費に充てたい人は売却先行が向いています。ここからは、2つの流れの違いや選び方を見ていきます。

| 比較項目 | メリット | デメリット |

|---|---|---|

| 購入先行 | ・新居探しに焦らない ・旧居が空き家になってから売却できる | ・旧居の住宅ローンが残っている場合は二重ローンのリスクがある ・二重ローンの場合、旧居の売却を相場より低い価格で成約してしまうことがある |

| 売却先行 | ・持ち家を売ったお金で新居を購入できる ・時間的余裕を持って旧居の売却を行える | ・新居が見つかるまでは仮住まいが必要になる場合もある ・旧居に住んだ状態で内覧を行う必要がある |

資金に余裕がある人は購入先行

購入先行は、資金に余裕がある場合におすすめといえます。というのは、十分な資金がある状態でないと住み替えが困難になってしまうかもしれないからです。たとえば、旧居の住宅ローンが残っていて、売却代金をローン完済に充てたい場合は、旧居を売却するまで一時的に新居の住宅ローンと旧居の住宅ローンを支払わなければならない「二重ローン」となります。一時的な金銭的負担が大きくなるだけでなく、十分な返済能力がなければ、新居の融資審査に通らないこともあります。

また、タイトな資金計画で購入先行での住み替えを行ってしまうと、二重ローンを解消するために急いで旧居を売ろうとして相場より低い価格で成約してしまう可能性もあります。そのため、購入先行は資金に余裕のある方のほうが向いているでしょう。

一方で、購入先行で住み替えを行うことにはメリットも多数存在します。購入先行にするメリットの1つとして、新居を焦らずに探せることが挙げられます。自分の納得のいく新居が見つかるまで、売却を待つことができるため、妥協することなく次の新居を選べるでしょう。また、仮住まいを用意しなくとも旧居から新居にそのまま移り住めます。

加えて、旧居が空き家になってから売却できるといった点もメリットです。購入を先に行う場合、次の住居に移ってから旧居を売却するという手順です。そのため、旧居の購入希望者が現れた場合に、きれいな状態の物件で内覧を行うことができます。また、空き家になってからの内覧は、一般的に不動産会社が立ち会いを行うことが多いため、売主が必ずしも立ち会う必要がない点もメリットの1つです。

売却代金を購入費用に充てるなら売却先行

売却先行の場合は、売却代金を新居の購入費用に充てられることもあります。そのため、資金にあまり余裕がなく、旧居の売却費用を使って新居を購入したいという人は、売却先行が向いているでしょう。また、売却先行であれば、時間的に余裕のある状態で旧居の売却活動を行えるため、自分の希望する条件に近い形で売却できる可能性が高いといえます。

しかし、売却先行にも注意しておきたい点があります。それは、新居の購入が決まる前に旧居を売ってしまうため、購入する物件を探す時間が限られたり、一時的に賃貸などの仮住まいになったりする場合がある点です。仮住まいが賃貸物件であれば、敷金・礼金などの費用がかかったり、旧居から仮住まい、仮住まいから新居へと引越しを2回行う必要があるため、時間と労力がかかります。賃貸で毎月の家賃の出費を抑えるために仮住まいに住む期間を短くしようと考え、妥協して新居を決めてしまうと、入居してから後悔する可能性もあります。

また、売却先行の場合、購入希望者への内覧は、旧居に住んでいる状態で行うことになるでしょう。家具や日用品がある状態で内覧をすることになり、生活感のある狭い空間のイメージを購入希望者に与えてしまうことも考えられます。そのため、内覧の際は、できるだけ部屋を片付けてきれいな状態で行うことが必要です。

住み替えの相談をする際の注意点

実際に住み替えを行うときになって資金が足りなくなったり、持ち家の売却がうまくいかなかったりすることがあるかもしれません。そのようなことがないように、住み替えの際は信頼できる相談先を見極めたうえで、余裕を持った資金計画を立てましょう。

売買実績の豊富な不動産会社を選ぶ

住み替えの相談をする際は、売買実績が豊富な不動産会社を選ぶことが大切です。実績のある不動産会社であれば、社内にノウハウが蓄積されているほか、取り扱い物件や販売網も充実している可能性が高く、スムーズかつ希望条件に近い形での売却が期待できます。結果として、売却を急ぐあまり新居選びに失敗したり、仮住まいの期間が長引いたりするリスクも抑えやすくなるでしょう。

三井のリハウスでは、会社設立以来50年以上にわたる経験をもとに、お客さまのご希望に合った住み替えをご提案します。まずは、無料査定をお申し込みください。

●無料査定のお申し込みはこちら

おおよその資金計画を立てる

住み替えの相談をする際には、資金について無計画な状態で臨むことは避けましょう。資金計画が立てられていないと、予想外の出費によって資金が足りず、話が進まないだけでなく、住み替え自体ができないといった事態にもなり得ます。想定される費用を概算しておきましょう。

住み替え時に考慮すべき費用には、以下のようなものが挙げられます。

・仲介手数料

・登記費用

・各清算金

・融資事務手数料

・火災保険料

・引越し費用

・不動産取得税

また、資金計画を立てる際は、持ち家売却の成約価格の目安を把握しておく必要があります。その方法としては、不動産会社に査定を依頼し、査定額を参考にするのが一般的です。

●不動産査定の価格についてはこちら

オーバーローンの場合は相談先へ伝えて対処法を検討する

住み替えの相談の際、オーバーローンの場合はその旨を伝えて対処法を検討することも注意点として挙げられます。オーバーローンとは住宅ローンの残債と旧居の売却額の目安を比較したときにローンの残債のほうが上回っている状態のことで、売却代金だけではローンが完済できない状況を表します。

なお、オーバーローンになった際の具体的な対処法としては、自分の手持ち資金を充てたり、親族に資金を援助してもらったりといったことが挙げられます。また、足りない資金を用意できない場合は「住み替えローン」を利用することで対応できる可能性があります。住み替えローンとは、売却額で返済しきれなかったローン残債を、新しく購入する物件の購入費に上乗せしてローンを借り入れることです。金融機関によっては「買い替えローン」などと呼ばれることもあります。

住み替えローンのメリットは、自分の資金を切り崩さずに住宅ローン残債を一括返済できることです。一方で、住み替えローンは、一般的な住宅ローンと比べて審査条件が厳しい傾向があるうえ、そもそも住み替えローン自体を取り扱っている金融機関が少ないということも知っておきましょう。

●住み替えローンについてはこちら

●住宅ローン返済中の家を売る際の注意点についてはこちら

よくある質問

ここからは、住み替えの相談をする際のよくある質問を解説します。

マンションの買い替えのタイミングは?

マンションの買い替えは、ライフスタイルが変わったタイミングで行うのが一般的です。築年数で考えると、築10年~15年は売却を検討しやすいタイミングの1つですが、築10年以内のマンションは特に需要が高く、比較的高値で売却できる可能性があります。また、築年数が進むことで修繕積立金が増額されるケースもあることから、早めの売却を検討する方もいます。

住み替えでの失敗例は?

住み替え時にきちんと資金計画を立てていなかったり、物件の売買に時間がかかったりすると、以下のような失敗が考えられます。

・無理な住宅ローンを組んでしまうことがある

・新居選びに焦って失敗することがある

・仮住まいの期間が長くなることがある

まず、金融機関の審査があるとはいえ、返済能力以上にローンを組んでしまわないよう注意する必要があります。特に、住み替えローンは一般的な住宅ローンよりも金利が高くなる傾向があるため、気を付けましょう。

また、住み替えを急ぐあまり、新居選びを妥協してしまうケースもあります。たとえば、本来希望していた間取りや立地条件を十分に満たしていない物件を契約してしまい、入居後に後悔することもあるため注意が必要です。

さらに、売却先行で住み替えを進める場合は、売却後の新居探しの状況によって仮住まいが必要になるケースもあります。実際には、売却物件の引き渡し時期を調整し、その期間内に新居を探すケースが多いものの、希望条件に合う物件が見つからない場合は、一時的に仮住まいを利用しなければならなくなる可能性もあります。

【体験談】三井のリハウスで住み替えの相談をした人の事例

最後に、三井のリハウスとの相談を経て住み替えを行った方の実際の体験談をご紹介します。これからの住み替えをお考えの方は、住み替えについてのイメージを膨らませておき、詳細な計画を立てて住み替えを成功させましょう。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

【40代・購入先行での住み替えに成功した方の体験談】

先に住みたい土地を見つけて購入した関係で、住み替えるために三井のリハウスさんにマンションを売却いただくことになりました。

その後、転勤で新居を賃貸に出すことになり、こちらでもお世話になりました。購入・売却・賃貸とさまざまな場面でお世話になりましたが、今後もまたお世話になると思います。親身になっていただける方が多く、組織としてしっかりしている会社だと安心しています。

【60代・お子さまが独立した後に住み替えをした方の体験談】

3人の子どもたちが独立し、広さよりも利便性を優先して住み替えようと考えました。当時長女家族が住んでいた駅を中心に物件を探そうとしたときに三井のリハウスさんに連絡を入れました。周辺エリアの2つの物件まで絞り込みましたが、なかなか決定できずにいたところ、晴れた日に再度両方の物件に案内していただき、かつ価格の交渉もしてもらい今の物件に決定しました。

担当者のフットワークのよさに感銘し、それまで住んでいた物件の売却も併せてお願いしました。この際も、価格交渉をしていただき大変満足しました。その後、次女夫婦が新居を探す際も三井のリハウスさんにお世話になっておりますし、親が住んでいた地方の土地も三井のリハウスさんにお世話になっています。いずれも担当の方の行動力に感動・感謝しています。

住み替え・買い替えの相談は三井のリハウスへ

家の住み替えや買い替えは人生で何度も経験することではないため、不安に感じるのは当然のことです。

住み替えを成功させるためには、自身に合った適切な相談先を選んで、余裕のある資金計画を立てる必要があります。特に、不動産会社に相談する場合は、実績が豊富で信頼できる会社を選び、査定を行って持ち家を売ったときのおおまかな価格を知ることが重要です。

三井のリハウスでは、住み替えの相談を行っており、お客さまのご希望に合った最適な住み替え先をご提案しています。また、100万件以上の累積取扱件数をもとにした高精度な査定も無料でお申し込みいただけます。ぜひご利用ください。

●無料査定のお申し込みはこちら

監修者:鈴木成禎

らくだ不動産チームリーダー、エージェント

用地・区分マンションの仕入れ事業や東証プライム上場企業での仲介経験を経てらくだ不動産に参画。東京、千葉、埼玉、神奈川を中心に220件以上の取引実績有。現所有マンションの管理組合理事長も務める。

https://www.rakuda-f.com/