不動産を相続する方法は?手続きの流れや登記に必要な書類も解説

不動産を相続することになった場合、さまざまな手続きや必要書類の準備を行う必要があります。今回の記事では、相続の流れや相続人の範囲、相続にかかる税金や費用について解説していきます。

不動産を相続するのは大変?

不動産を相続するには、法律に従って多くのステップを踏む必要があります。また、必要書類や相続人、遺産の範囲の確定など、用意や準備しなければならないこともさまざまです。

相続人同士でトラブルになる可能性もある不動産相続ですが、事前に知って準備をしておけば、トラブルを回避しスムーズに進めやすくなります。今回の記事では、不動産相続の流れや相続税の計算方法のほか、相続について相談する窓口や諸費用についても解説していきます。

不動産を相続する際の流れ

不動産を相続する際には、以下のステップを踏む必要があります。

・遺言書の確認

・相続財産と相続人の確認

・単純承認・相続放棄・限定承認の選択

・遺産分割協議(遺言書なしの場合)

・不動産の相続登記

・相続税の申告と納付

遺言書の確認

相続が発生したら、まずは遺言書の有無を確認しましょう。法的に有効な遺言書があれば、基本的に相続はそれに従って行われます。また、遺言書は「公正証書遺言」か「自筆証書遺言」の大きく2つに分けることができます。

公正証書遺言

「公正証書遺言」とは、公証役場にて「公証人」と呼ばれる人に作成してもらった遺言書を指します。中立かつ公正な立場で国の公務を行う公証人により作成された文書は公文書と見なされるため、以下のメリットがあります。

・遺言書が法的に無効になる恐れがない

・原本は公証役場にて保管されるため、紛失や偽造の恐れがない

・家庭裁判所による「検認」を受ける必要がない

検認とは、遺言書が見つかったときに内容の確認を行う手続きです。遺言書の偽造・変造を防止するための手続きであり、遺言書が法的に有効か無効かを判断するものではないため、判断が付きにくい場合は専門家に相談する必要があります。

公証役場で作成した遺言書については、公証役場の「遺言検索システム」から存在の有無が確認できるので、遺言書が見当たらない場合は検索してみるのもよいでしょう。

自筆証書遺言

「自筆証書遺言」とは、作成・保管に公証役場が関与しておらず、弁護士や司法書士といった専門家の助言を受けながら本人が自筆で作成した遺言書を指します。もしこれらの遺言書が見つかった場合はすぐに開封せず、まず家庭裁判所に提出して検認を受けましょう。

また、法務局の「自筆証書遺言書保管制度」を活用した場合、法務局で遺言書の原本とその画像データが保管されるため、検認の必要はありません。

公正証書遺言か自筆証書遺言かいずれかの形で法的に有効な遺言書があり、相続人やその割合が指定されている場合、遺産の配分は原則記載通りになります。もし遺言書がない場合は、法律で相続対象となる人が定められる「法定相続」となります。

●自筆証書遺言保管制度について詳しくはこちら

法務省 | 03 遺言書の様式等についての注意事項

相続財産と相続人の確認

相続財産や相続人が後になって新たに出てくるとトラブルの原因になってしまうこともあるので、不動産の登記状況や預貯金、株式、借金などの資産を把握し、対象となる相続人も事前にしっかりと確認しましょう。また、相続財産や相続人の確認は、相続の専門家である弁護士や行政書士に依頼すると安心です。

単純承認・相続放棄・限定承認の選択

相続人は、遺産の相続について下記の「単純承認」「相続放棄」「限定承認」のいずれかを選択する必要があります。

単純承認

被相続人(死亡した人)が所有していた財産を、マイナスの財産(負債)も含め全て引き継ぐこと

相続放棄

相続人の資格を放棄し、一切の財産を引き継がないこと

限定承認

相続財産から被相続人の負債を差し引き、残った分を相続する方法で、負債が相続財産を上回る場合は相続される財産はゼロとなること

なお、相続放棄と限定承認は、相続開始を知った日から3か月以内に家庭裁判所で手続きを行う必要があります。3か月以内に相続放棄も限定承認もしなかった場合、単純承認したものと見なされるので注意が必要です。

加えて、限定承認は相続放棄した人を除いた相続人全員の同意と実行が必要であるほか、もし相続放棄がなされた場合、放棄者は初めからいなかったものとしてほかの人の相続分が算定される点も留意しておきましょう。

遺産分割協議(遺言書なしの場合)

遺産分割協議とは、遺言書がない場合、相続人全員でどのように遺産を分けるかを決める話し合いのことを指します。協議を行うには対象となる相続人全員の同意が必要であり、同意が得られなかった場合や、被相続人が遺言で遺産分割を禁じている場合は法定相続となります。

財産の種類によって分割の方法はさまざまですが、不動産を分ける方法は主に以下の3つです。

換価分割

不動産を売却して得た現金を遺産分割する方法

代償分割

1人が不動産を相続した後、その不動産の相続分を現金に換算してほかの相続人に支払う方法

共有分割

相続人全員が共有財産として相続する方法

なお、遺産分割協議で決まった内容は、後のトラブル防止のためにも「遺産分割協議書」として書面で保管することがおすすめです。遺産分割協議書はその後の手続きで必要になるだけでなく、後に起こる可能性があるトラブルを防ぐのにも役立ちます。

遺産分割協議書は、内容を具体的かつ明確にすること、また、実印を押印することが求められます。自力でも作成することはできますが、不備があると正式な書類として認められないため、不安な場合は専門家に相談するとよいでしょう。

不動産の相続登記

不動産を相続するには所有権移転登記をし、相続登記をする必要があります。相続登記は2024年4月1日より義務化され、所有権の取得を知ったとき、遺産分割協議が終わったときから3年以内に必要書類をそろえて法務局に申請しなければなりません。また、2024年4月1日より以前に相続している場合は、2027年3月31日までに行う必要があります。

必要書類は遺言書や相続人などによって異なりますが、主に以下のようなものがあります。

・相続人全員の戸籍謄本、印鑑証明書、住民票

・被相続人の戸籍謄本、住民票

・不動産の固定資産評価証明書、登記事項証明書

・遺産分割協議書(遺言書が存在する、法定相続分で相続する場合は不要)

●相続登記義務化について詳しくはこちら

相続登記の義務化とは?知っておきたいポイントや怠った場合のリスクについて解説

相続税の申告と納付

相続財産の価格が、後述する基礎控除を超えた場合は申告が必要になり、相続税の納税に必要な申告書の作成は税理士に依頼するのが一般的です。

注意したいのは、申告期限が被相続人が死亡した翌日から10か月以内である点です。申告期限を過ぎてしまうと無申告加算税と延滞税を納めなくてはいけないため注意しましょう。

また、納付方法は金融機関の窓口が一般的ですが、税務署の窓口やクレジットカード、コンビニでも支払うことができます。

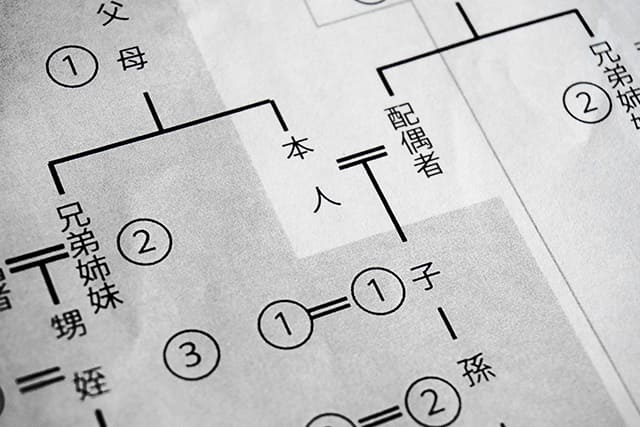

法定相続の場合は誰が相続する?

遺言がない場合や遺産分割協議がうまくまとまらない場合、民法により定められた配分で相続を行います。これを「法定相続」と呼び、民法によって定められた相続人のことを「法定相続人」と呼びます。

また、法定相続人は配偶者と血族がその対象です。ここでいう血族には血縁関係のある「自然血族」と、養子縁組で法的な親子関係にある「法定血族」の2種類があり、血族のなかにも優先順位があります。

・第1順位の血族

子ども、および代襲相続人

・第2順位の血族

両親や祖父母などの直系尊属

・第3順位の血族

兄弟姉妹や代襲相続人

血族の優先順位は上記の通りです。代襲相続人とは、法定相続人の死亡により相続ができないとき、代わりに相続する血族のことです。たとえば、第1順位にあたる子が死亡した場合は孫、第3順位の兄弟姉妹が死亡しているときはその甥や姪が該当します。

また、同じ順位の血族が複数いる場合は全員が相続人になります。このように複数の相続人で不動産を相続する場合は、必ず遺産分割協議書を作成しましょう。

不動産相続にかかる税とは

ここまで相続の手続きや相続人の範囲などを解説してきましたが、相続をするうえで忘れてはならないのが相続税です。しかし、相続税は場合によって控除や特例を受けられることもあります。ここからは相続するときに知っておきたい、相続税の基礎知識について見ていきましょう。

相続税には控除や特例制度がある

相続税は必ずしも発生するわけではなく、基礎控除によって免除されることがあります。そもそも相続税とは、被相続人の預貯金や不動産などの総資産の金額から、債務や葬儀代、基礎控除額などを差し引いた金額(課税価格)にかかる税金です。特別控除は、この課税価格からさらに控除額が差し引かれます。

基礎控除額の計算式は以下の通りです。

相続税の基礎控除額 = 3,000万円 + (法定相続人の人数 × 600万円)

このように相続税の基礎控除のベースは3,000万円で、そこからさらに法定相続人1人につき600万円が控除されます。つまり、法定相続人が多いほど控除額が増えて相続税が減るという仕組みになっているのです。

なお、課税価格が基礎控除を下回った場合、相続税は発生せず申請の必要もありません。相続税について調べるときは、まず基礎控除額がいくらになるかを調べておき、申請の必要があるかどうかを確認するとよいでしょう。

●相続税の計算方法について詳しくはこちら

国税庁 | No.4152 相続税の計算

●取得費加算の特例について詳しくはこちら

国税庁 | No.3267 相続財産を譲渡した場合の取得費の特例

また、相続後に不動産を売却しなければならないケースもあるでしょう。こうした場合、被相続人が死亡した日から3年10か月以内に不動産を売却することで「取得費加算の特例」を適用できます。

この特例は相続税額のうち、一定金額を譲渡資産の取得費に加算できるというものです。取得費とは不動産売却にかかる費用(経費)のことで、この金額が多いほど譲渡所得税が軽減されます。つまり、相続税として支払うものを取得費にできるので、所得税の節約になるのです。

不動産評価額の求め方

売却前の不動産の価値(評価額)は、土地を買ったときの価格や建築にかかった費用で決まるわけではなく、固定資産税評価額や路線価といった国や都道府県が発表している指標に基づいて算出されます。

不動産の相続税評価額を求めるには、建物の場合は固定資産税評価額、土地の場合は路線価方式か倍率方式のいずれかを用いて計算します。評価額は自分で出すこともできますが、土地の計算は非常に複雑です。自分で把握するのが難しい場合は、専門家に依頼することをおすすめします。

●不動産評価額に関する記事はこちら

「不動産評価額」とは?不動産の4つの価格の調べ方を解説!

●土地・家屋の評価について詳しくはこちら

国税庁 | No.4602 土地家屋の評価

不動産の相続について相談する窓口

不動産相続は相続人の問題だけでなく、その手続きも専門性が高く、知識が必要なため、専門家のサポートを受けるのが一般的です。相続人間のトラブルを防ぐためにも、不動産相続ではどの専門家に何を頼むのかを確認しておきましょう。

弁護士

弁護士は、法的根拠に基づいた具体的な解決策を導き出すことができ、トラブルの解決に大きな期待が持てます。不動産相続では、相続人同士の意見の食い違いや協議に応じない相続人がいるなど、場合によっては裁判が必要になるかもしれません。こうしたトラブルが起きたときは、弁護士に相談するのがよいでしょう。

司法書士

相続に必要な名義変更(所有権移転登記)をするときは、登記申請の代理権を持つ司法書士に依頼するとよいでしょう。名義変更は必要な書類の用意や、確認すべきことなど、初心者が自分だけで進めるには難しいことが多くあります。スムーズに手続きを進めたいときは、不動産相続に強い司法書士に相談しましょう。司法書士には登記のほかにも、遺言書の確認や相続放棄、成年後見などの手続きも依頼できます。

税理士

相続財産の調査や評価、相続税の申告、遺産分割協議書の作成が必要な場合は、税理士に相談することをおすすめします。税金の負担を少しでも減らすためには、その道のプロにお願いするのがベストです。しかし、税理士によって得意分野に違いがあります。相続について相談をするときは不動産相続のノウハウや実績がある、相続専門の税理士を選ぶとよいでしょう。

不動産の相続については早めに話し合っておこう

不動産相続は、思わぬ事故や病気によって急に訪れる場合があります。また、不動産の所有者が認知症になると、法的に相続人は売却できなくなるケースも出てくるでしょう。

被相続人となり得る人が亡くなった際に遺志が明らかになっていないと、さまざまな争いに陥りやすくなります。相続のトラブルを未然に防ぐためには、不動産を所有している方が元気なうちに遺言書を作成しておくことが大切です。

三井のリハウスでは相続した不動産の売却をサポートいたします。100万件を超える豊富な取引実績をもとに高精度な査定を提供しておりますので、ぜひお申し込みください。

●無料査定のお申し込みはこちら

●マンションAI査定はこちら

村田洋一

らくだ不動産 不動産コンサルタント。宅地建物取引士、行政書士。消費者にとっての最良の不動産取引を目指し、多岐にわたる不動産トラブルの相談を受ける。

https://www.rakuda-f.com/

https://www.s-mankan.com/