抵当権とは?基礎知識から抹消手続きまで分かりやすく解説

抵当権とは、住宅ローンの借り入れをして不動産を購入する場合に、金融機関が購入する不動産を担保にする権利のことです。今回は抵当権の基本と抵当権設定や抹消するための方法について解説します。

目次

抵当権とは?

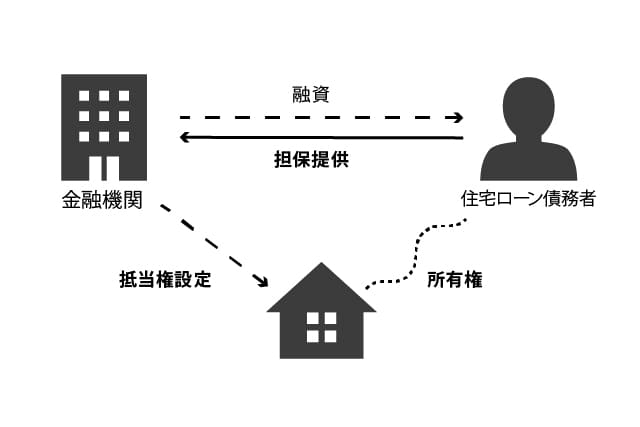

抵当権とは、住宅ローンを組む際に、金融機関をはじめとした債権者が債務者に対し、購入する不動産を担保とする権利のことです。住宅ローンの返済が契約通りに行われなかった場合に、債権者が不利益を被らないために設定されます。

住宅ローンのなかには無担保ローンという商品もありますが、抵当権が設定される住宅ローンのほうが一般的です。無担保ローンは、一般的な住宅ローンに比べて借入可能額が少なかったり、返済期間が短く設定されていたりする場合があります。

住宅ローンに抵当権が設定されていても、ローンの返済を約束通りに行っていれば、債権者から抵当権を行使されることはありません。ですが、返済が滞ってしまった場合には、抵当権が設定された不動産が債権者によって差し押さえられ、最悪の場合には競売にかけられることがあります。

また、抵当権と似たものに「根抵当権」があります。根抵当権とは、不動産を担保としたときの価値を算出し、貸し出せる上限額を表す「極度額」の範囲内であれば、複数回にわたってお金を借りられるというものです。

住宅ローンを利用して不動産を購入したことのある人のなかには、抵当権の言葉を知っていても詳しいことが分かっていないという人もいるのではないでしょうか?今回は、住宅ローンを借り入れて不動産を購入しようとしている人や、既に購入した人、住宅ローンの残債がある不動産を売却したい人などに向けて、抵当権の基礎知識と抵当権の設定や、抹消する手続きについてご紹介します。

抵当権はどうやって設定される?

抵当権を実行できるのは、住宅ローンの貸し付けを行う金融機関ですが、抵当権が設定されるのは、住宅ローンを借り入れる債務者です。では、どんなタイミングで抵当権が設定されるのでしょうか?

抵当権が設定されるのは、住宅ローンで借り入れする際や、住宅ローンの借り換えを行うタイミングです。この際に必要な抵当権の登記手続きは、債務者が自分で行うことも可能ですが、税理士や司法書士に依頼することがほとんどでしょう。これは、抵当権の設定には、専門的な知識を要するためです。一般的な方法として、金融機関や不動産会社が指定する司法書士に依頼して行われます。

なお、司法書士に登記手続きを依頼する場合は、登記にかかる税金のほかに司法書士への報酬も発生します。ここでは、抵当権の設定に必要な書類やかかる費用について解説します。

抵当権を設定する際に必要な書類

抵当権を設定するにあたって必要な書類に関しては、基本的に金融機関側からの指示に従います。

一般的に必要な書類は以下の通りです。

・印鑑登録証明書

・登記原因証明情報または抵当権設定契約証書

・金融機関の資格証明書

・委任状

・登記済権利証または登記識別情報

・住宅用家屋証明書

印鑑登録証明書および金融機関の資格証明書は、発行から3か月以内である必要があります。また、登記原因証明書とは、抵当権の設定時に交付され、「登記済」の赤い印鑑が押されたものです。

抵当権を設定する際にかかる費用

抵当権を設定するには、以下のようなさまざまな費用が発生します。

・登録免許税

・収入印紙代

・司法書士報酬費用(司法書士に依頼した場合)

・印鑑登録証明書の発行手数料

・登記事項証明書の発行手数料

登録免許税とは、登記手続きにかかる税金のことです。抵当権の設定にも、不動産の所有者は登録免許税がかかります。抵当権の設定の場合は住宅ローンの借入額の1000分の4の税額を納めなければなりません。ちなみに、2024年3月31日まではマイホームの軽減特例が適用され、税率は1000分の1となります。

登録免許税は以下の計算式で求めます。

抵当権設定登記にかかる登録免許税額 = 住宅ローンの借入額 × 1000分の4(または1000分の1)

たとえば、住宅ローンの借入額が3000万円の場合、上記の計算式に当てはめると登録免除税は12万円となり、マイホームの軽減特例が適用される場合は3万円となります。また、登録免許税や収入印紙代など、抵当権登記設定にかかる経費は司法書士からの請求額に含まれることがほとんどですので、内訳を確認しましょう。

抵当権の設定が完了すると、抵当権設定登記の履歴事項証明書や権利証などの書類を受け取ります。このときに、住宅ローンに関する内容に不備があれば金融機関の担当者に問い合わせましょう。

抵当権が実行されるとどうなる?

何らかの理由で住宅ローンの支払いを滞納した場合、抵当権が実行されます。ここでは抵当権が実行されるとどういったことが起こるかを解説していきます。

抵当権を実行されると基本的には強制競売に出されます。競売にかけられた不動産は多くの場合、市場価格よりも安く売られてしまうので注意が必要です。売却益がほとんどない場合、住宅ローンの返済がより苦しくなってしまいます。

競売を避けるために「任意売却」という方法があり、相場に近い価格で売却する方法もあります。任意売却とは、ローンの支払いが滞った際に、競売にかけるのではなく、債権者(金融機関)と話し合いをし、同意を得たうえで売却する方法です。売却で得たお金を住宅ローンの返済に充てます。

●不動産競売に関する記事はこちら

●任意売却に関する記事はこちら

抵当権付きの不動産は売却や相続できる?

抵当権の設定や債権者からの抵当権実行について説明してきました。では、抵当権が設定されている、つまり住宅ローンの残債がある不動産は売却することや相続することができるのでしょうか?ここでは、売却と相続の2つに分けて分かりやすく解説します。

売却は抵当権を抹消すれば可能

抵当権が付いている不動産をそのまま売却することは可能ですが、買い手が見つかりにくい傾向にあるため、売却時に住宅ローンを完済して抵当権を抹消することが一般的です。

不動産売却を検討するには住宅ローンを完済しておくとよいでしょう。

相続は抵当権が付いていても可能

抵当権が付いている不動産でも相続することはできます。ただし、相続する場合、抵当権が付いたままなので、住宅ローンの残債があった場合は、返済義務を含めて相続人が相続する必要があります。ただし、被相続人が住宅ローンを借り入れる際に団体信用生命保険に加入していれば、条件に応じて死亡時にローンの残債が完済されるので、そのまま抵当権の抹消手続きが行えます。

なお、被相続人が生前に住宅ローンを完済しており、単に抵当権の抹消を行っていない場合は、相続後に速やかに抵当権の抹消登記を行うようにしましょう。

抵当権の抹消手続きの方法は?

抵当権を抹消するには、住宅ローンの完済が前提となります。たとえば、抵当権が設定された不動産を売却したいために抵当権の抹消を行う場合なら、不動産の売却価格をそのまま住宅ローンの返済に充てることが可能です。ただし、不動産の売却価格がローンの残債を下回っている場合は、自己資金で補填する必要が出てきます。

また、住宅ローンを完済したとしても、抵当権は自動的に抹消されるわけではありません。不動産を抵当権付きのままにしておくと、新しい住宅ローンの借入審査に通らなかったり、不動産の売却が難しくなったりと、さまざまなリスクがあります。そのため、住宅ローンを完済した不動産は、抵当権を抹消することが必要です。

抵当権の抹消は基本的には司法書士に依頼することが多いですが、登記の設定とは異なり、自分で行うことも可能です。自分で行う際は、以下のような手順で行います。

・管轄の法務局を確認

・必要書類の準備(登記済権利証または登記識別情報、登記原因証明情報など)

・抵当権抹消登記申請書を作成

・法務局に申請

・登記完了証の受領

また、自分で行う場合、法務局のホームページで登記申請書がダウンロードできますが、法務局に出向き、アドバイスを受けながら行うとよいでしょう。

抵当権抹消登記に必要な書類

抵当権を抹消する際には、さまざまな書類を準備する必要があります。

主な書類は以下の通りです。

・登記申請書

・登記原因証明情報

・抵当権解除証書

・登記済権利証または登記識別情報

・代理権限証明情報(委任状)

抵当権の登記の抹消を申請するためには、まず登記申請書を自身で記入する必要があります。これは登記所において記入の代行を行っていないので、あらかじめ準備しておきましょう。

登記原因証明情報や代理権限証明情報は、抵当権者である金融機関から送付されます。抵当権解除証書とはローンが完済されたことを証明する書類で、登記済権利証は抵当権が設定される際に交付される書類です。

抵当権抹消登記にかかる費用

専門家に抵当権抹消登記の代行を依頼すると報酬費用がかかりますが、抵当権抹消登記自体にも費用はかかります。具体的な項目と費用の目安を押さえておきましょう。

・登録免許税

・登記情報代

・郵送料(法務局に行かずに郵送で申請を行う場合のみ)

抵当権抹消のための登録免許税は、不動産1件につき1000円です。一戸建ての場合は、一般的に土地と建物それぞれに抵当権が設定されているため2000円になるでしょう。登記情報代はひとつの不動産に対して332円です。

●抵当権の抹消手続きに関する詳しい記事はこちら

住宅査定でローン返済ができるかどうか確かめよう!

ここまで、抵当権の登録や抹消についてお伝えしてきました。

住宅ローン返済中は、返済が滞ることのないよう、家計を管理し、これから住宅ローンを借りる場合は、返済継続可能な住宅ローンを借り入れ、抵当権を設定しましょう。住宅ローンを完済した人は、抵当権が設定されている物件をそのままにしておくと今後の不動産取引や金融機関からの融資において、さまざまなリスクがあるため、放っておかずに速やかに抵当権抹消手続きを行っておきましょう。

なお、住宅ローンの返済に悩んでいる場合は、家を売却することで残債を完済し、抵当権を抹消できる場合もあります。売却するにはまずは査定を活用して自分の不動産の価値を確認してみましょう。

●売却に関する相談はこちら

監修者:ファイナンシャル・プランナー 大石泉

株式会社NIE.Eカレッジ代表取締役。CFP®、1級ファイナンシャル・プランニング技能士などの資格を保有。住宅情報メディアの企画・編集などを経て独立し、現在ではライフプランやキャリアデザイン、資産形成等の研修や講座、個別コンサルティングを行っている。

https://www.izumi-ohishi.co.jp/profile.html