抵当権抹消手続きとは?自分で行うときの必要書類や流れ、費用についても解説

抵当権抹消手続きとは、住宅ローンを完済した後、不動産の登記簿から抵当権を抹消する法的な手続きのことです。今回は、抵当権抹消登記の方法や費用などについてご紹介します。

目次

抵当権抹消手続きとは?

抵当権抹消手続き(抵当権抹消登記)とは、住宅ローンを完済した後、不動産の登記簿から抵当権を抹消する法的な手続きです。住宅ローンを完済しても、登記簿上の抵当権の記載は自動的には消えません。自宅に抵当権を設定して住宅ローンを借りていた方は、忘れずに抵当権抹消手続きを行いましょう。

手続きは専門家である司法書士に依頼することが一般的ですが、自分自身で行うこともできます。どちらの方法にしても時間がかかるため、事前に知識を身に付けておくと安心です。

抵当権とは

抵当権とは、土地や建物などの不動産を担保として設定し、住宅ローンなど債務の返済が滞った際に担保となった土地や建物を売却して優先的に弁済を受ける権利のことです。

抵当権を行使するのは債権者である金融機関ですが、抵当権を設定するのは住宅ローンを利用する債務者です。なお、債権者のことを抵当権者といい、債務者のことを抵当権設定者と呼びます。

抵当権(設定)の対象となるものは不動産に限られており、主に以下の3つが挙げられます。

・土地や建物の所有権(不動産を所有する権利)

・地上権(土地を使う権利)

・永小作権(他人の土地で耕作・牧畜する権利)

住宅ローンの契約時に上記の権利に設定されますが、返済元本だけでなく、利息分も担保しています。

前述の通り、抵当権を設定するのは住宅ローンを借りている債務者(抵当権設定者)ですが、専門家である司法書士に依頼するのが一般的です。専門家に依頼することで、必要書類の作成や手間が軽減され、不備なく正確に手続きを進められます。

また、抵当権の設定には費用がかかります。費用の内訳は、登記費用や調査費用、交通費などの雑費です。そのうえで、司法書士に登記を依頼した場合には別途報酬が発生します。

不動産の売買契約上、住宅ローンの完済だけでなく、抵当権抹消登記の手続きを行うことが条件となるため、抵当権抹消登記をしないと不動産を第三者に譲渡できません。特に抵当権が設定されている不動産を売却する場合は、売却で得られたお金や自己資金を充てて残った住宅ローンを完済することが多いため、売買代金の決済当日に抵当権抹消登記の手続きも行うのが一般的です。

なお、三井のリハウスでも自宅の売却に関するご相談を受け付けております。まずは無料査定からお気軽にお問い合わせください。

●無料査定はこちら

手続きをするタイミング

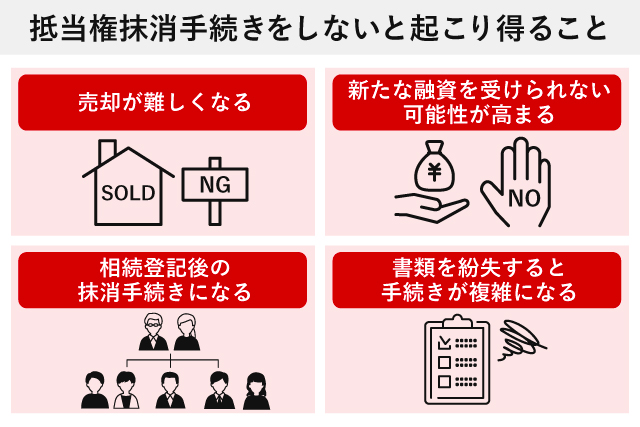

抵当権抹消手続きのタイミングは、住宅ローンを完済し、金融機関から必要書類を受け取ったら、できるだけ速やかに行うことが推奨されています。なぜなら、抵当権を抹消しないと、以下のリスクがあるからです。

・不動産売買がそのままでは難しい

・新規ローンの審査に通らない可能性が高くなる

・相続登記後の抹消手続きになる

抵当権抹消手続きをしないとどうなる?

住宅ローンを完済しても、不動産の登記簿に抵当権設定の記載がされたままだと、抵当権が消滅していることを公に伝えることができず、売却や融資といった場面で不都合が生じる場合もあります。住宅ローンの完済後、抵当権抹消手続きをしないとどのようなことが起こり得るかについてご紹介します。

抵当権設定があるままだと売却が難しくなる

抵当権抹消手続きをしないと、不動産売却が難しくなることがあります。抵当権が設定されている場合、抵当権が付いたまま所有権を移転する(売却する)には、抵当権者(金融機関)の承諾が必要で、通常、金融機関は承諾しません。従って、第三者に売却できないことになります。

また、購入者がローンを利用する場合、抵当権順位1位であることが条件となることがほとんどです。先に抵当権が設定されている不動産では購入時にローンが利用できなくなるため購入が難しくなり、結果的に売買が困難になります。さらに、最悪の場合、売却予定の不動産が債権者に差し押さえられる可能性もあり、新たな買い手が付きにくくなるということもあります。

登記簿上の抵当権の記載がある場合、上記のリスクを無くすために実際に抵当権が抹消できるかは判断がつきません。

そこで、ローン返済中の住宅などを売却する場合、一般的に抵当権は設定されたままなので、売却することで、売却資金と自己資金で抵当権が抹消できることを確認して売買を進めることになります。

新たな融資を受けられない可能性が高まる

不動産の所有者が住宅ローンとは別に、同じ不動産を担保として新たに融資を受ける場合にも、抵当権は抹消しておくことが望ましいでしょう。担保にする予定の土地や建物に抵当権が付いていると、審査に通りにくくなることがあります。ただし、金融機関によっては、現在のローン残債や不動産の評価額を踏まえ、担保余力がある(抵当権が設定されているローンの残債が十分に少ない)と判断された場合には、抵当権順位2位で融資を受けられることもあります。

住宅ローンを完済していても抵当権抹消手続きを忘れていると、新たな融資の審査に時間がかかることがあります。このときの手間や時間を考えると、完済したらすぐに抹消しておくほうが得策といえるでしょう。

相続登記後の抹消手続きになる

相続する不動産にローンの残債があり、抵当権が残っている場合、相続人がローンを引き継ぐか、不動産を売却して全額返済、あるいは相続放棄するという選択肢があり、いずれかを選ぶ必要があります。一方、ローンは完済しており、登記簿上の抵当権の記載だけが残っている不動産を相続するときは、まず相続登記を行って所有権を移転させてから抵当権抹消手続きに移ります。

また、1つの不動産に対して複数人で相続する場合、不動産は共有となります。抵当権がかかっている不動産の持分を、共有者全員が同じ割合で持っている場合は、あらかじめほかの共有者に了承を得て、代表者1人で手続きすることも可能です。

相続する不動産に抵当権が設定されているかどうかは、登記事項証明書(登記簿謄本)の権利部(乙区)欄で確認できます。登記事項証明書(登記簿謄本)は最寄りの法務局、または法務局のWebサイト、郵送、登記情報提供サービスなどで取得できます。

●所有権移転登記についてはこちら

書類を紛失すると手続きが複雑になる

住宅ローンを完済した後は、借り入れをした金融機関から抵当権抹消手続きに関する書類が発行されます。法務局での手続きにはこれらの書類が必要であるため、紛失すると手続きが滞ってしまうことがあります。場合によっては金融機関では再発行できないこともあり、手続きが追加で必要になるなど、煩雑になってしまいます。

相続の場合、被相続人が抵当権抹消手続きに必要な書類を受け取り忘れていたり、紛失していたりすると再発行が必要です。なお、これらの再発行も相続登記完了後に行います。

抵当権抹消手続きに必要な書類一覧

抵当権抹消手続きの必要書類には、主に以下のものがあります。

・登記申請書

・登記済権利証(権利証)または登記識別情報通知

・登記原因証明情報(弁済証書や解除証書)

・抵当権抹消の代理権限証明情報(委任状)

それぞれの特徴について、事前に押さえておきましょう。

登記申請書

登記申請書とは、住宅ローン完済による抵当権抹消や、相続による所有者移転など、不動産の登記情報が変更された際に作成・提出する登記申請書類のことです。申請方法はオンラインと書面の2パターンがあり、いずれもあらかじめ自身で作成し、法務局に提出します。

登記済権利証(権利証)または登記識別情報通知

登記済権利証(権利証)または登記識別情報通知とは、抵当権を設定した際に、法務局から発行される書類です。抵当権を設定した際には金融機関が保管し、住宅ローン完済後には所有者(または司法書士など代理人)へ抹消書類として渡されます。受け渡しは、郵送または金融機関の窓口での受け取りによって行われます。

現在は登記識別情報の発行が一般的ですが、2005年の不動産登記法改正前は登記済権利証(権利証)が発行されていました。抵当権を設定した時期によって送られてくる書類が異なりますが、必ずどちらかを用意しましょう。

登記原因証明情報(弁済証書や解除証書)

登記原因証明情報とは、どういった理由で登記を行うのかを証明するものです。抵当権抹消の登記理由を証明できれば、書類のタイトルが登記原因証明情報である必要はありません。たとえば、弁済証書や解除証書が登記原因証明情報となります。

弁済証書とは、住宅ローンの完済を証明する書類のことです。住宅ローンを完済して抵当権を抹消する場合は「弁済」が登記原因となるため、金融機関から送付された弁済証書を法務局へ提出します。

なお、弁済証書ではなく「解除証書」が届くケースもあります。金融機関の保証会社が抵当権を設定している場合に多く、住宅ローンの完済に伴い保証委託契約が解除されたときに受け取る書類です。

抵当権抹消の代理権限証明情報(委任状)

代理権限証明情報とは、住宅ローンを組んだ金融機関が、抵当権抹消に関する登記を委任するための書類で、委任状です。原則として、抵当権抹消登記申請は、不動産の抵当権者と抵当権設定者が行います。しかし、抵当権抹消登記の場合、一般的には金融機関から送付された委任状を用いて抵当権設定者である所有者が手続きをします。なお、司法書士が登記申請する場合は、さらに司法書士へ委任されます。

抵当権抹消手続きを自分で行う場合の流れ

抵当権抹消手続きは、必要書類を準備して不動産のある地域を管轄する法務局に提出し、登記完了証を受け取るという流れで行います。抵当権抹消手続きを自分で行うときは、次の5ステップを踏みます。

1.管轄の法務局を調べる

2.必要書類を準備する

3.申請書を記入する

4.法務局へ申請する

5.登記完了証を受け取る

以下で抵当権抹消手続きの流れについて、詳しく説明していきます。

1.管轄の法務局を調べる

不動産がある場所によって管轄している法務局が異なるため、法務局のWebサイトから手続きする場所を調べましょう。

●管轄の法務局を調べるにはこちら

2.必要書類を準備する

先ほど紹介した抵当権抹消手続きの必要書類を準備しましょう。それぞれの入手先は以下の一覧表の通りです。

| 必要書類 | 入手先 |

|---|---|

| 登記申請書 | 法務局 |

| 登記済権利証(権利証)または登記識別情報通知 | 抵当権者である金融機関 |

| 登記原因証明情報または弁済証書 | 抵当権者である金融機関 |

| 抵当権抹消の委任状 | 抵当権者である金融機関 |

いずれも有効期限はありませんが、紛失や汚損を防ぐためにも早めの手続きをおすすめします。

3.申請書を記入する

入手しておいた登記申請書に、必要事項を記入しましょう。なお、登記申請書は法務局の窓口でも受け取れますが、Webサイトからのダウンロードも可能です。登記申請書には下記の項目を記入します。

・登記の目的

・原因

・権利者

・義務者

・添付情報

・申請日と管轄法務局名

・申請人兼義務者代理人

・登録免許税

・不動産の表示

法務局のWebサイトには、登記申請書の記載例が掲載されているので、参考にしながら記入していきましょう。

4.法務局へ申請する

書類の準備が済み次第、法務局に提出し、抵当権抹消登記を申請します。登記申請にあたっては、登録免許税の支払いが必要です。登録免許税は、収入印紙を購入し、登記申請書と一緒に提出します。申請は法務局の窓口へ直接持っていくほか、郵送によっても可能です。マイナンバーカードを持っていて、金融機関の委任状に「登記識別情報の暗号化に関する委任」が含まれている場合は、オンラインでも申請できます。オンラインの場合、申請の受付から2日以内に書類を送付するか、法務局(登記所)に行き、提出しなければなりません。書き方が分からなかったり、不安なことがあったりする場合は法務局の窓口で、担当者に相談しながら進めることをおすすめします。

申請してから登記が完了するまでの期間は、時期にもよりますが、繁忙期でなければ1週間~2週間程度です。ただし、申請書の記載や添付資料に不備があると、出し直しが必要となります。

5.登記完了証を受け取る

法務局で登記が完了すると、登記完了証が交付されます。登記完了証の受け取り方法には、法務局の窓口での受け取りと、郵送での受け取りがあります。窓口で受け取る場合は、登記申請証に使用した印鑑を用意しておきましょう。これで抵当権抹消手続きは完了です。

抵当権抹消手続きにかかる費用

抵当権抹消の手続きには費用がかかります。抵当権抹消登記にかかる費用は、不動産の数にもよりますが、自分で申請する場合、一般的な一戸建てであれば2,000円~5,000円程度が相場です。内訳を以下でご紹介します。

登録免許税

登録免許税とは、登記や登録、認定などに際して課される税金のことです。不動産登記申請時に必要であり、特に抵当権抹消登記では不動産1個につき1,000円が課されます。1個とは、登記簿上で独立した不動産を指し、土地であれば1筆(「ひつ」または「ふで」と読みます)が1個にあたります。たとえば、一戸建て住宅の場合、土地と建物のそれぞれに抵当権が設定されていることが多く、土地が1筆であれば、土地1個、建物1個となり、登録免許税は2,000円が必要です。必要な金額分の収入印紙を台紙に貼り付け、登記申請書と一緒に提出します。

ここで注意したいのは、1つの建物の建つ土地が複数の筆に分かれている場合もあるということです。登記簿上、それぞれの土地は別の不動産として扱われるため、登録免許税の経費も土地の数(筆数)×1,000円となる点は覚えておきましょう。マンションの場合も、土地が複数の筆にまたがっている可能性があります。その場合、支払う登録免許税額が増えることがあるため、あらかじめ確認しておくとよいでしょう。

なお、上記のように土地登記簿において土地を指す単位は「筆」といいます。覚えておくと、手続きの際に役立つかもしれません。

●登録免許税についてはこちら

事前調査費用

事前調査費用とは、抵当権を抹消したい不動産の登記内容を確認するための費用です。登記内容を確認するには主に2つの方法があります。

・最新の登記事項証明書を取得する

・法務局「登記情報提供サービス」で確認する

不動産購入時の登記事項証明書が残っていても、最新の登記内容を確認することが一般的です。登記事項証明書を取得するには、法務局の窓口で直接受け取るか、Webサイトから請求するかのいずれかで、登記情報をWeb上で確認する場合は1登記(通)あたり330円、登記事項証明書をオンラインで申請して窓口で取得する場合は490円、窓口で申請してその場で受け取る場合は600円かかります。

抵当権抹消確認費用

抵当権抹消確認費用とは、抵当権抹消登記後、抵当権がきちんと抹消されていることを確認するための費用です。事前調査費用同様、登記事項証明書を取得するか、登記情報提供サービスを利用して確認します。確認に必要な費用も同様です。

抵当権抹消手続きをするときの注意点

抵当権抹消手続きを進めるとき、住所や氏名の変更があった場合や申請前に不動産所有者が亡くなっている場合は、別途手続きが必要です。それぞれの注意点について解説します。

住所や氏名に変更があった場合

引越しや結婚などの事情により、登記簿に記載されている抵当権設定者(所有者)の住所や氏名に変更がある場合は、抵当権抹消登記と同時に住所や氏名を変更するための登記申請が必要です。なお、この登記申請は2026年4月1日より義務化されました。変更が生じてから2年以内に申請が行われないと過料の適用対象となるため、注意が必要です。

住所の変更は、登記簿に記載されている住所から現在の住所まで、転居の経緯が分かる住民票や戸籍の附表(複数回転居していた場合)、住所変更登記申請書が必要です。なお、住所変更登記申請書は、法務局のWebサイトからダウンロードできます。また、氏名の変更には、戸籍謄本と本籍が記載された住民票が必要です。住所と氏名それぞれの変更で必要な書類が異なることに注意しましょう。

申請前に不動産の所有者が亡くなった場合

抵当権抹消登記を申請する前に、不動産の所有者が亡くなっている場合は、相続登記が必要であることにも注意しましょう。その場合、相続登記を済ませた後に、抵当権抹消登記を行います。また、司法書士に相続登記申請を依頼する場合は、登録免許税のほか、司法書士への報酬が別途かかる点も覚えておきましょう。

抵当権抹消手続きは早めに済ませることが重要!

ここまで、住宅ローンを完済した後は抵当権抹消手続きを早めに済ませることが大切だとお伝えしてきました。抵当権抹消手続きに期限は設けられていませんが、先延ばしにすると不動産の売却や新たなローンの利用など、いざというときの手続きで慌ててしまうかもしれません。所有している不動産の抵当権が抹消可能になったときは、放置せず、速やかに抹消登記の手続きを行いましょう。

現在ローン返済中で、抵当権が設定されている不動産でも売却資金と手持ちの自己資金で、抵当権が抹消できるなら、売却は可能です。抵当権が設定されていて、売却ができるか不安な方もまずは査定を受けて、家がどのくらいの額で売却できそうかを知ることが重要です。三井のリハウスでは物件の無料査定を行っていますので、お気軽にご活用ください。

●無料査定はこちら

この記事のポイント<Q&A>

- Q抵当権抹消手続きをしないとどうなりますか? A抵当権設定の記載が登記簿に残されたままだと、不動産の売却時に確かに抹消されているかの確認が必要であったり、新たなローンの審査が通りにくくなったりします。また、相続の際の抵当権抹消手続きが煩雑になることもあります。このように、抵当権を残したままにしておくと、不動産の名義変更などの手続き時に、思わぬ手間が発生することがあります。住宅ローンを完済したら、できるだけ早めに手続きを進めることが重要です。

- Q抵当権抹消手続きは自分でもできますか? A自分で行うことも可能です。金融機関から受け取る抵当抹消書類と、自分で作成する登記申請書をそろえて法務局に申請します。自分で行えば司法書士への報酬分の費用を節約できます。詳しくはこちらをご覧ください。

- Q抵当権抹消手続きはオンラインでもできますか? A法務局の「登記・供託オンライン申請システム」では、抵当権抹消手続きもオンラインで申請できます。ただし、利用にはマイナンバーカードなどの電子証明書取得や、電子署名を行う環境が必要などの利用条件があります。

秋津智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。物件の選び方や資金のことなど、不動産に関する多岐のサポートを行なう。