リースバックの家賃相場はどれくらい?リースバックの家賃の計算方法も併せて解説

リースバックは、自宅を売却することでまとまった資金を得ることができ、売却後は買主と賃貸借契約を結ぶことで、もとの住まいに住み続ける方法です。今回は、住宅ローンに悩む人の選択肢の1つとして利用されているリースバックの買取価格や家賃相場について解説します。

目次

リースバックとは?

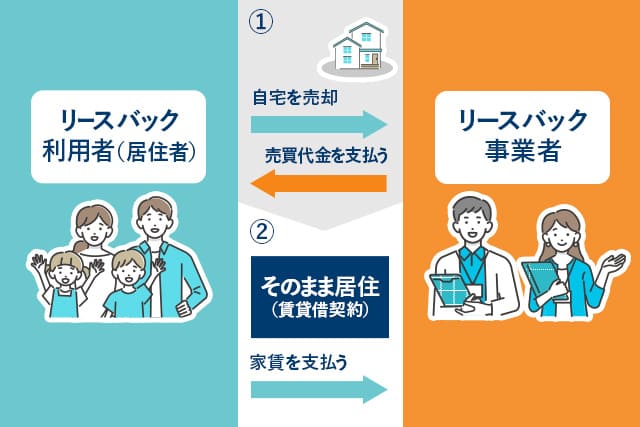

リースバックとは、自宅を売却することでまとまった資金を調達し、買主と賃貸借契約を結ぶことで毎月賃料を支払いながら売却後もこれまでと同じ自宅に住むことができる方法です。リースバックは、生活資金の確保をしたい人、住宅ローンの返済が苦しいものの引越しはしたくない人、また高齢者施設への入居金を確保したい人などを中心に利用されています。

そのほか、まとまった資金を必要としながらも、仕事や子どもの学業のため「今の家から離れたくない」「近所に家を売却したことを知られたくない」などの理由で、今の家から引越すことなく、同じ家に住み続けたい人が利用するケースが多い傾向にあります。

今回はリースバックを検討中の人に向けて、リースバックの気になる買取価格や家賃相場について詳しく解説していきます。リースバックを検討する際は、メリットと注意点を理解しておくことが大切です。まず、メリットについてお伝えします。

リースバックのメリット

リースバックにはいくつかのメリットがありますので、見ていきましょう。

周囲に知られず住み慣れた家に住み続けられる

一番大きなメリットは、家を売却して資金を得ながら、引越すことなく住み慣れた家に住み続けられる点です。一般の売却であれば、売却後に自分の住まいから引越さなくてはならず、費用と手間がかかります。また、子どもの通学エリア内で新居を探した場合は、引越した理由を詮索されることもあるでしょう。しかし、リースバックは、周囲の人に知られることなく、同じ家にこれまでと同じように住み続けることができます。

借金をせずまとまった資金を手にできる

老後の生活費を確保したいときや事業資金が必要なとき、住宅ローンの返済が厳しいときなどに、借金をせずにまとまった資金を得られる点も大きなメリットです。

さらに、まとまった資金を早く手にできるというメリットもあります。買主を探すことから始まる通常の売却の場合は、現金化するまでに時間がかかりますが、リースバックは不動産会社やファイナンス会社が買い取るため、現金化に時間がかかりません。

将来、自宅を買い戻せることも

「買戻し特約」が付いたリースバックであれば、売却した住まいを買い戻すこともできます。買い戻し特約は、全ての事業者が提供するサービスではありませんが、買戻し特約が付いている場合、定められた期間内に契約で決められた金額を支払えば、住まいを買い戻すことが可能です。ただし、賃料を滞納すると買い戻す権利が消失してしまいますから、注意しましょう。

所有コストが不要になる

不動産を所有している間は、固定資産税や都市計画税などの税金、火災保険料を毎年支払わなければなりません。しかし、リースバックを利用すると、税金や火災保険料は所有者が支払うことになります。自分の不動産ではなくなるため、これまでの支払いが不要になり、所有コストが軽減されます。

リースバックの注意点

リースバックはメリットだけではなく、注意点もありますので、お伝えします。

家賃を毎月支払う

リースバックを利用すると、リース料として毎月家賃を所有者に支払うことになります。賃料は住宅の状態や立地、環境などによって変わってきますが、一般的に売却価格を基準にして利回りや周囲の相場を鑑みて決まります。

売却価格が相場を下回る場合もある

一般的な売却と比較した場合、売却価格が安くなる傾向があります。気になる場合は、一般の査定価格とリースバックの買取価格との見積額を比較してみるとよいでしょう。

住宅ローンの残債によっては利用できない

住宅ローンの残債よりも売却価格が上回っている場合は、住宅ローンを完済できるため、リースバックを利用できます。しかし、売却価格が住宅ローンの残債を下回る場合は、抵当権を外すことができないため、自宅の売却ができず、リースバックを利用できません。

賃貸借期間は無期限ではない

賃貸借契約の条件によって、住み続けられる期間が定められているケースがあります。この場合の賃貸借契約は、「定期借家契約」と呼ばれ、設定された期間の満了により賃貸借契約が終了すると、貸主が再契約を認めない限り、引越しをしなくてはなりません。リースバックで長く住み続けたいのであれば、賃貸借契約期間を更新できる「普通賃貸借契約」で契約できる事業者を探すことをおすすめします。

●リースバックのメリット・注意点に関する記事はこちら

住まいのリースバックとは?メリットや注意すべきトラブル事例を解説

リースバックの買取価格の相場はどれくらい?

リースバックの買取価格の相場は、エリアによりますが一般的に市場価格の60~70%ほどになっています。理由は買取を行う不動産会社が投資用不動産として、利回りを考慮しているためです。利回りとは、投資額に対する収益の割合を指し、収益率とも呼ばれます。

買取価格に影響するのは、築年数や住まいの状態、地域の環境や市場価値などです。そのほか、買主が支払う固定資産税や維持管理費、また、最終的に居住者が賃貸をやめた後のリフォーム費などの経費を考慮したうえで、買取価格は決められます。

リースバックの買取価格が一般市場の価格より低いからといって、必ずしも損とはいえません。なぜなら、その分、家賃が安くなったり、買い戻しする際の価格が安くなったりする場合もあるからです。

リースバックの家賃の相場はどれくらい?

気になるリースバックの家賃相場はどのくらいなのでしょうか?リースバックの家賃は、多くの場合、物件の買取価格や利回り、周辺相場などから算出されます。ここからは、リースバックの家賃が決まる仕組みや計算方法をご紹介します。

リースバックの家賃は買主が決める

リースバックの家賃を決定するのは、物件の買主(新たな所有者)です。家賃は、一般的に売却価格と期待利回り、周辺の家賃相場を考慮して決定されます。期待利回りとは、その不動産が1年間にどのくらいの収益を見込めるかを、投資した費用をもとに割り出すものです。期待利回りを考慮するため、ときには家賃が高く設定されることもあります。さらに社会情勢や経済状況、地価の変動なども考慮されます。

期待利回りから算出する家賃は?

家賃は基本的に売却価格と期待利回りをもとにして決定されます。期待利回りで算出する家賃は、以下の計算式で求められます。

家賃 = 買取価格 × 期待利回り(6~8%) ÷ 12か月

この計算式を使って、家賃はどのくらいになるのか、具体的にシミュレーションをしてみましょう。

買取価格1000万円の場合の家賃相場

| 期待利回り | 家賃相場 |

|---|---|

| 6% | 50000円 |

| 8% | 67000円 |

| 10% | 83000円 |

買取価格3000万円の場合の家賃相場

| 期待利回り | 家賃相場 |

|---|---|

| 6% | 150000円 |

| 8% | 200000円 |

| 10% | 250000円 |

買取価格5000万円の場合の家賃相場

| 期待利回り | 家賃相場 |

|---|---|

| 6% | 250000円 |

| 8% | 330000円 |

| 10% | 420000円 |

上記の表から、買取価格が高いと、家賃が高くなることが分かります。

ただし、家賃は期待利回りだけで決定されるものではなく、物件、周辺の家賃相場、また不動産会社などによって、家賃の算出方法は変わってきます。あくまで目安として、以上の家賃相場を知っておくとよいでしょう。

リースバックの家賃を抑える方法は?

リースバックは、住み慣れた家に住み続けられますが、毎月家賃を支払うことになります。継続的に支払うことを考えると、家賃はできるだけ抑えたいものです。「リースバックを利用したのに、毎月の家賃が高過ぎて、支払いが滞ってしまった…」ということにならないためにも、ここからは家賃を抑える方法をいくつかご紹介します。

実績が豊富な不動産会社に査定を依頼する

リースバックの取引実績が多い不動産会社に査定を依頼しましょう。実績豊富な不動産会社であれば、信憑性の高い査定を行ってもらえます。

リースバックの取引実績豊富な不動産会社は、各個人の状況にあった対応をしていますから、査定の依頼とともに自分の状況について相談することをおすすめします。

物件の買取価格を下げる

家賃は物件の買取価格に比例するので、買取価格を下げれば月々の家賃も下がります。家賃の負担を軽減するために、買取価格を低めに設定してもらうこともできます。その場合、当然ながら売却価格は少なくなります。資金を多く受け取りたいのか、あるいは毎月の家賃の負担を少なくしたいのかについて、まずは希望を整理し、不動産会社に相談してみましょう。

定期借家契約を締結する

リースバックの「普通借家契約」では、「定期借家契約」よりも期待利回りが高い傾向にあります。そのため、普通借家契約のほうが定期借家契約より、月々の賃料が高くなる傾向にあります。

普通借家契約とは、賃貸借期間を更新できる借家契約のこと。定期借家契約とは、契約期間の満了によって賃貸借関係が終了する借家契約のことです。数年後に家を買い戻す予定がないのであれば普通借家契約をおすすめしますが、買い戻す計画を立てているなら、定期借家契約のほうが、利回りが低く、家賃を抑えることができるでしょう。ただし、契約で定めた期間が満了すると、不動産会社の同意がない限り住み続けることができないため、契約期間内に自宅を買い戻す必要があります。

リースバックの相場について、リアルな実態をプロにインタビュー

リースバックの相場について、リアルな実態を三井のリハウス社員に聞いてみました!気になる疑問について、不動産売却のプロの見解をご紹介します。

普通の賃貸より家賃は高い?

通常の賃貸と異なるのは、リースバックの家賃は、買取価格(売主にとっては売却価格)と期待利回りが考慮されるという点です。つまり、物件の買主(新たな所有者)が、物件をいくらで買って、どのくらいの利回りを期待しているかによって、家賃は変わるということです。従って、家賃は一概に高くなるとはいえません。リースバックの家賃の例はこちらで紹介しています。

リースバックを利用する人の傾向は?

住宅ローンの支払いが厳しいけれど、どうしても今の家に住み続けたいという方が多いです。たとえば、子どもの転校を避けるために同じところに住み続けたいご家庭や、老後の生活に不安を抱えるシニアの方です。シニアの方の利用法としては、老人ホームへの入居や子どもとの同居を予定している方が、リースバックで不動産を売却して資金を作り、数年今の家に住み続けながら準備を進めるという例が見られます。

後悔することもある?

リースバックは、家の売却価格が市場価格より安くなる傾向にあり、市場価格の60~70%程度とされています。場合によっては、普通に売るより数千万円も損をすることになります。また、月々の家賃を支払うことになるため、リースバックで資金を得られても、毎月の家賃の支払いが負担になることもあるでしょう。コストパフォーマンスを考えるならば、今の家を通常の方法で売却して、賃貸物件に引越すことをおすすめします。

一方で、リースバックは、リースバック業者が自宅を一括で買い取るため、短期間で資金を調達できるのが利点です。さらに、リースバック付きの売買契約を締結する際は、ある程度賃貸で入居するときの条件も決めるので、「思っていたのと違う」ということが比較的少ないのではないかと思います。これまでの家に住み続けられるということもあり、売却価格が相場より安くなることを許容できれば、メリットも多いと思います。

リースバックと通常の売却、どちらにするか判断に迷う場合は、プロに相談してみるとよいでしょう。三井のリハウスのWEBサイトでは、マンションの相場価格や購入検討者情報を地域ごとに調べることができます。間取りや築年数ごとにも見ることができるので、ぜひ下記からご自身のエリアの相場を見てみてください。

【エリアごとのマンションの相場価格をを調べる】

・首都圏

東京都 神奈川県 埼玉県 千葉県 茨城県

・関西

大阪府 兵庫県 京都府 滋賀県 奈良県

・中部

愛知県 岐阜県 三重県

・他のエリア

北海道 宮城県 広島県 岡山県 福岡県

住宅ローンの返済に困ったら物件の売却を検討しよう

ここまでリースバックの売却価格の相場や家賃相場について説明してきました。リースバックを検討する際は、手元に残る資金はどのくらいか、売却後に家賃を支払いながら長く住み続けられるかという点について確認することが大切です。

リースバックを検討中の人のなかには、売却した資金を住宅ローンの返済に充てたいという人もいることでしょう。資金調達の方法はリースバックのほかに、「不動産担保ローン」や「リバースモーゲージ」などがあります。

不動産担保ローンとは、所有している不動産を担保にお金を借りる融資のこと。リバースモーゲージとは、自宅を担保にしてまとまった資金を借り、資金を借りた人が亡くなったときや、約束の期限が来たときに自宅を売却して、借りた資金を返す方法です。

これまで住んでいた家に住み続けることにこだわらないのであれば、「任意売却」という選択肢もあります。任意売却とは、住宅ローンの返済が滞った際に、金融機関の合意を得てローン残債のある不動産を売却する方法です。以上のように資金調達方法は複数あるため、自分にどの方法が合っているのかをよく調べたうえで、検討してみるとよいでしょう。

●任意売却に関する記事はこちら

任意売却とは?住宅ローンの支払いが厳しくなったら知っておくべき基礎知識を解説

リースバックをはじめ、不動産の売却を検討する際は、プロに相談することをおすすめします。三井のリハウスでは、不動産売却にかかわる無料サポートを行っていますから、相談してみてはいかがでしょうか。

●三井のリハウス不動産売却・査定・相談はこちら

監修者:ファイナンシャル・プランナー 大石泉

株式会社NIE.Eカレッジ代表取締役。CFP®、1級ファイナンシャル・プランニング技能士などの資格を保有。住宅情報メディアの企画・編集などを経て独立し、現在ではライフプランやキャリアデザイン、資産形成等の研修や講座、個別コンサルティングを行っている。

https://www.izumi-ohishi.co.jp/profile.html