不動産売却にかかる税金は?計算方法と受けられる控除も解説

不動産を売却する際には、さまざまな税金がかかります。そこで今回は、不動産の売却時にどのような税金がかかるのか、またその計算方法や節税につながる特例について解説します。

目次

不動産売却時にかかる税金

不動産売却の際にかかる税金は大きく分けて、「売却手続きにかかるもの」と「売却益が発生したときにかかるもの」の2種類があります。不動産売却時にかかる税金について理解していないと、想定外の出費に驚いてしまうかもしれません。

支払いに慌てないためにも、今回は、不動産売却時に必要な費用のうち、特に税金について解説します。基礎知識として把握しておけば、支払う税金を抑えることにもつながるでしょう。

不動産売却の手続きにかかる税金

不動産売却に伴う手続きには、印紙税・登録免許税・仲介手数料の消費税の、3種類の税金がかかります。これらの税金は売買契約の締結時、登記の申請時、売買成立に伴う仲介手数料の支払い時に発生します。

印紙税

印紙税は、不動産の売買契約書をはじめとした「課税文書」と呼ばれる特定の書面にかかる税金のことです。書面に収入印紙を貼り、消印することで納税したと見なされます。印紙税額は書面に記載された契約金額、つまり物件の成約価格に応じて定められており、2027(令和9)年3月31日までは、不動産売買契約や建築請負契約などに軽減税率が適用されます。

契約金額に応じた税額と軽減税率の例は、以下の表の通りです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円超~500万円以下 | 2,000円 | 1,000円 |

| 500万円超~1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超~5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

なお、電子契約(電磁的記録)で締結した場合は、印紙税自体が課税されません。

登録免許税

登録免許税は、不動産や会社などの登記を申請する際にかかる税金です。登録免許税の支払いは、不動産売買の場合、一般的に登記費用として司法書士の報酬や書類の取得といった実費とともに請求されます。納税は、登記申請時に収入印紙を貼って行います。売主・買主のどちらも、必要な登記がある場合には登録免許税が発生します。

売主は、売却した物件に住宅ローンの抵当権が設定されていて、売却資金でローンを完済した場合、その抵当権を抹消するための「抵当権抹消登記」が必要です。抵当権抹消登記の場合、登録免許税の費用は不動産1件につき1,000円です。この「不動産1件」とは、土地は1筆、建物は1棟を1件と数えます。そのため、土地が2筆あり、その上に建物が1棟建っている一戸建ての場合は、合計3件分(1,000円×3)の登録免許税がかかります。

そのほか、売買する時点で登記簿に登録されている売主(所有者)の住所が古い場合は、「住所変更登記」が必要になることもあります。

一方、買主の場合は、不動産の所有者を売主から変更するための「所有権移転登記」や、購入にあたって利用した住宅ローンの担保設定のための「抵当権設定登記」が必要となり、それらの登記申請時には登録免許税を負担しなければなりません。登録免許税の金額は、登記する事項によって異なります。

●抵当権抹消手続きについてはこちら

仲介手数料の消費税

不動産売却を行う際は不動産会社に仲介を依頼するのが一般的ですが、売買が成立した際に不動産会社に成功報酬として支払う仲介手数料には、消費税がかかります。

仲介手数料は、一般的に売買価格に応じて金額が大きくなるため、それに伴って消費税の金額も大きくなります。仲介手数料の上限額は法律で定められており、成約価格が400万円を超える場合は、以下の計算式で求められます。

仲介手数料=成約価格×3%+6万円+消費税

なお、売買価格が800万円以下の低廉な空き家等については、仲介手数料に関する特例が設けられています。媒介契約の締結にあたり、あらかじめ不動産会社から特例の内容や仲介手数料の額について説明を受け、その内容に合意した場合には、仲介手数料の上限は30万円+消費税とされています。

売却で利益が発生したときにかかる税金

不動産を売却した際に、売却益が発生する(売却額が取得費と譲渡費用の合計を上回る)と、その利益に所得税や住民税などが課税されます(一般には譲渡所得税といわれます)。譲渡所得にかかる税金は、以下の3つで構成されています。

・所得税

・住民税

・復興特別所得税

復興特別所得税とは、東日本大震災の復興を目的とした税金で2037年までの支払いが義務付けられています。譲渡所得にかかる税金の具体的な金額や計算方法は、後ほどご紹介します。

●先に譲渡所得税の計算方法を見る場合はこちら

不動産売却における譲渡所得にかかる税率

譲渡所得にかかる税金のうち、所得税・住民税は、売却した不動産の所有期間や自己居住用か否かの用途によって、税率が大きく変わります。特に不動産売買で売却益が発生する場合、かかる税率の違いが大きな税額の差となります。

以下の一覧表では、所有期間によって税率にどれほどの違いがあるかを示しています。所有期間が5年以下である場合の短期譲渡所得と、5年を超える場合の長期譲渡所得では、税率が20%近く異なることが分かります。

| 所得の区分 | 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|---|

| 所有期間(※1) | 5年以下 | 5年超 | 10年超 (10年超所有軽減税率の特例適用の場合)(※3) |

| 税率(※2) | 39.63% 所得税:30.63% 住民税:9% | 20.315% 所得税:15.315% 住民税:5% | 1.課税譲渡所得6,000万円以下の部分 14.21% 所得税:10.21% 住民税:4% 2.課税譲渡所得6,000万円超の部分 20.315% 所得税:15.315% 住民税:5% |

※1 譲渡した年の1月1日現在において、所有期間が5年以下か、5年を超えているかにより判断。

※2 税率には復興特別所得税の2.1%相当が上乗せされています。

※3 10年超所有軽減税率の特例は、マイホーム(居住用財産)を売って、一定の要件に当てはまる場合に適用。対象は自ら居住していた居住用のものに限ります。

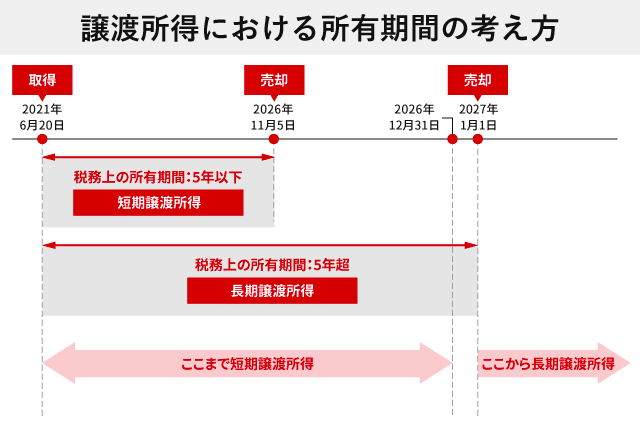

不動産の譲渡所得の所有期間は、売却した年の1月1日時点までの経過年数が所有期間です。

たとえば、2021年6月20日に購入した不動産を2026年11月5日に売却したとします。この場合、取得から売却まで5年以上かかっているものの、売却した2026年の1月1日時点では5年を超えていないため、短期譲渡所得の税率が適用されます。つまり、売却する年の1月1日時点までの経過年数が所有期間として見なされるため、長期譲渡所得の税率を適用するには、2027年1月1日以降に売却する必要があります。

ただし、短期譲渡所得の場合でも、後述する特例を利用すれば譲渡所得にかかる税を軽減でき、場合によっては課税されないこともあります。そのため、長期譲渡所得の税率が適用されなくても、売却を先送りにする前に特例が適用できないか確認することが重要です。

●短期譲渡所得と長期譲渡所得についてはこちら

不動産売却時の譲渡所得にかかる税金の計算方法

譲渡所得にかかる税金は物件の用途や所有年数によって税率が異なるため、仕組みがやや複雑です。

譲渡所得にかかる税金の額は、以下の計算式のように「譲渡所得」から「特別控除額」を差し引いた「課税譲渡所得」に、定められた「税率」をかけ合わせることで算出できます。

譲渡所得とは、不動産売却などで発生した所得(損益)のことです。そのため、譲渡所得にかかる税金の額を計算するにはまず、売却で発生した譲渡所得の金額を計算する必要があります。

[Step1]では譲渡所得を把握する計算、[Step2]では特別控除額を差し引く計算、[Step3]では税率をかけ合わせる計算をご説明します。

[Step1] 譲渡所得を把握する

不動産売却に伴う譲渡所得を求める計算式は、以下の通りです。

譲渡所得=物件を売った金額等(譲渡収入金額)-(売却時の諸費用(譲渡費用)+物件を買った費用(取得費用))

このように、譲渡所得は売却物件を売って得た譲渡収入金額から、物件の購入時にかかった取得費用と、売却時にかかった譲渡費用を差し引いた数値になります。

物件を売った金額(譲渡収入金額)

物件の売却代金と固定資産税・都市計画税の清算金の合計額です。

売却時の諸費用(譲渡費用)

物件売却時にかかった仲介手数料や印紙税などの必要経費をまとめた金額です。

物件を買った金額(取得費用)

取得費用は、以下の計算式のいずれかで算出し、通常は大きいほうの金額を使います。

減価償却費とは、簡単にいえば建物の経年劣化によって下がった建物の価値を表す費用で、土地には適用されません。建物の減価償却費を算出するには、定額法という方法で以下の通りに計算します。以下にある償却率とは、耐用年数に応じて定められた割合のことです。

なお、経過年数が1年未満の場合は、6か月以上は1年とし、6か月未満は切り捨てます。

また、償却率については国税庁のホームページでも確認できますが、判断が難しいケースもありますので、税務署や専門家である税理士に確認しましょう。

[Step2] 特別控除額を差し引く

譲渡所得を算出した後、居住用財産を譲渡した場合の3,000万円の特別控除の特例や、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例などが適用される場合は、その特別控除額を差し引いて課税対象になる譲渡所得を求めます。

なお、居住用財産の3,000万円の特別控除を適用し、譲渡所得から3,000万円を引いてマイナスになる場合、課税譲渡所得はゼロとします。譲渡所得に適用できる特例については、この後ご紹介します。

[Step3] 税率をかける

算出した課税譲渡所得に税率をかければ、譲渡所得にかかる税金が計算できます。所得税と住民税(譲渡所得税)の税率は、売却した物件の用途と所有期間で変わります。ここで所有期間10年超の物件に対する軽減税率の特例が適用される場合は、その適用税率となります。

不動産売却で利益が出た場合の税金シミュレーション

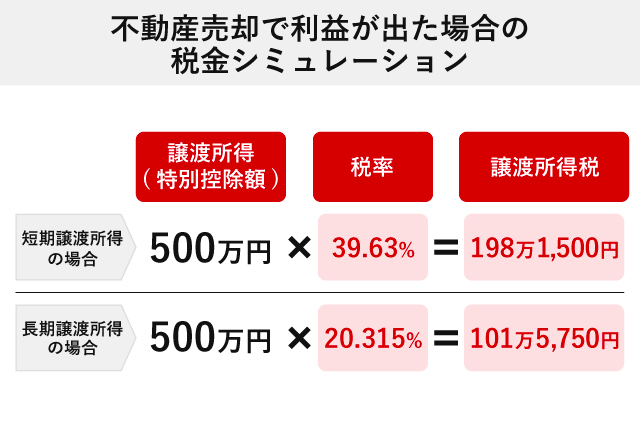

実際に具体的な例を用いて、譲渡所得および所得税と住民税(譲渡所得税)の税額を算出してみましょう。まず、譲渡所得を以下の計算式を用いて求めます。

譲渡所得=譲渡収入金額-取得費用-譲渡費用

たとえば、物件の購入代金が4,000万円で、購入にかかった諸経費が300万円だった物件を、5,000万円で売却したとしましょう。また、所有期間中の建物の減価償却費が100万円だとすると、この物件の取得費は4,200万円(4,000万円+300万円-100万円)になります。さらに、売却にかかった譲渡費用が300万円としましょう。

上記の条件のもと、譲渡所得は以下のように求められます。

譲渡収入金額(5,000万円)-取得費(4,200万円)-譲渡費用(300万円)=譲渡所得(500万円)

この場合、譲渡所得500万円にかかる所得税と住民税(譲渡所得税)は、所有期間により以下の金額となります。

| 所有期間 | 譲渡所得税 | 税金の内訳 |

|---|---|---|

| 5年以下(短期譲渡所得) | 500万円×39.63%=198万1,500円 | 所得税(復興所得税含む)153万1,500円+住民税45万円 |

| 5年超(長期譲渡所得) | 500万円×20.315%=101万5,750円 | 所得税(復興所得税含む)76万5,750円+住民税25万円 |

ただし、上記のケースでは譲渡所得が3,000万円以下のため、後述する特例が適用されれば課税されません。

不動産売却における譲渡所得に対して利用できる特例5つ

不動産を売却して売却益が出た場合、特別控除や軽減税率など税制上の特例を受けられることがあります。ただし、特例の適用要件はそれぞれ異なります。売却する物件や所有期間、取引条件などと照らし合わせながら、どの控除や特例が使えるか確認してみましょう。

なお、下記でご紹介する特例は、いずれも売却した翌年に確定申告を行わなければ適用されません。売却益が発生する場合は、特例を確認し、要件を満たしていれば必ず確定申告を行うようにしましょう。会社員の場合でも、譲渡所得がある場合は年末調整とは別に申告を行う必要があります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

この特例は、一定の要件を満たせば売却で得た利益(譲渡所得)から最大3,000万円の控除を受けられるというものです。居住用財産と定義される自らの居住を目的とした物件が対象で、賃貸用(投資用)のマンションやアパート、更地、一定の期間以上居住していない住宅などは含まれません。

適用となればメリットが大きい3,000万円特別控除ですが、利用する場合には3つの注意点があります。それぞれの注意点を見ていきましょう。

住宅ローン控除等との併用はできない

3,000万円の特別控除を使用すると、新たに住宅を購入して住宅ローンを組んだ場合でも、一定期間は住宅ローン控除を併用できません。

住宅ローン控除とは「住宅借入金等特別控除」のことで、住宅ローンを利用して一定の要件を満たすマイホームを購入した場合、住宅ローンの年末残債に応じて所得税の控除が受けられる制度です。住宅ローン控除が利用できれば、住宅を購入した後のローン返済といった経済的負担を軽減できます。

所有者が住んでいる住宅に限られる

3,000万円特別控除が適用されるのは「所有者が住んでいた住宅」です。所有者が住宅を離れても一定期間内は適用されますが、その期間を経過すると適用されなくなります。たとえば、所有者が老人ホームや施設に移り住んでいる場合は、元の住宅から転居して3年目の年末までに売却すれば控除の対象になりますが、その期間を経過すると適用外となります。

相続したマイホームは対象外になる

原則として相続したマイホームの場合、3,000万円の特別控除は対象外になります。ただし、相続した住宅は、要件を満たせば対象となる「被相続人の居住用財産(空き家)の3,000万円特別控除」という特例が別に設けられています。

上記のほかにも、さまざまな適用要件があるので、この特例を利用したい場合は、税務署や税理士に確認するか、売却時に不動産会社に相談するのがおすすめです。

●特例の詳細はこちら

●3,000万円の特別控除についてはこちら

所有期間10年超の物件に対する軽減税率の特例

この特例は、マイホームを売却した際に一定の要件を満たす場合、長期譲渡所得の税額を一定の部分までさらに低い税率で計算できるというものです。この特例を受けるための基本的な要件は、売却物件が自らの居住用財産であり、売却した年の1月1日において所有期間が10年を超えていることです。

通常、長期譲渡所得にかかる譲渡所得税の税率は20.315%ですが、この特例が適用されると、課税譲渡所得の6,000万円以下の部分の税率は14.21%まで軽減されます。なお、6,000万円を超える部分には、通常と同じ税率が適用されます。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続した空き家を売却する場合も、一定の要件を満たしていれば、相続人1人あたり最大3,000万円の特別控除が適用されます。ただし、2024(令和6)年1月1日以後の譲渡で相続人が3人以上の場合は、1人あたりの控除上限は2,000万円です。

なお、この特例を受けるためには、2027年12月31日までに空き家を売却することが条件となります。

要件が多く複雑なため、売却する空き家が特例の対象に当てはまるか分からないときは、税理士や不動産会社に相談してみるのもおすすめです。

特定の居住用財産の買換えの特例

所有期間と居住期間がその年の1月1日時点で10年を超えている場合など、一定の要件を満たして自宅を買い替える場合、売却時の譲渡所得にかかる税金の納税を将来に繰り延べられる特例です。

売却して譲渡所得が発生する場合、売却金額よりも新しく買い換えた住宅の購入金額が高いケースでは、その時点で譲渡所得への課税はされず、買い換えた住宅を将来売却する時点まで課税が繰り延べられます。

逆に売却金額より新居の購入金額が低い場合は、購入金額と同じ額までは繰り延べられますが、差額の譲渡所得には税金がかかります。この特例は、2027年12月31日までにマイホームを売却した場合に限ります。

譲渡損失となった場合の特例

不動産を売却して譲渡所得がマイナスとなり、譲渡損失が出た場合、「損益通算」という制度を利用できます。損益通算とは、その年の所得の黒字と赤字を相殺できるというもので、損益通算を利用することで納税額の負担を軽減できます。

加えて、所有期間が5年超など一定の要件を満たす居住用財産の場合は、損益通算と繰越控除を併せた「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」という特例もあります。この特例は、住宅ローンのあるマイホームを住宅ローンの残債を下回る価格で売却して損失(譲渡損失)が生じたとき、その損失を他の所得と損益通算でき、控除しきれない部分は翌年以降3年間繰り越して控除できるというものです。

また、「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」もあります。この特例は、マイホーム(旧居宅)を2027年12月31日までに売却して、新たにマイホーム(新居宅)を購入した場合に適応され、旧居宅の売却で生じた損失(譲渡損失)をほかの所得から控除(損益通算)できます。

これらの特例の適用により、控除しきれなかった譲渡損失は翌年以降最大3年間繰り越して、所得から控除(繰越控除)することができます。

●特定のマイホームの譲渡損失の損益通算及び繰越控除の特例についてはこちら

●マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例についてはこちら

●マイホームを売却したときの5つの特例についてはこちら

よくある質問

ここからは、不動産売却における、税金に関するよくある質問について解説していきます。

不動産売却に税金がかからなくても確定申告は必要?

基本的に、譲渡所得が発生した場合は不動産売却後に確定申告をする必要があります。申告漏れがあると、延滞税や重加算税を課される可能性もあるので、忘れないよう注意しましょう。また、譲渡所得が出なくても各種特例を利用する場合は確定申告が必要です。

●不動産売却時の確定申告についてはこちら

不動産売却の税金がかからないケースは?

譲渡所得にかかる税金は、そもそも売却による利益が出なければかかりません。また、譲渡所得が発生しても、控除や特例を利用することで税金がかからないケースも存在します。たとえば、譲渡所得が3,000万円以下の場合は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を利用することで譲渡所得への課税をなくすことができます。また、2022年5月から、不動産売買における電子契約が解禁されたため、電子契約を利用することで印紙税がかからないようにすることも可能です。

不動産売却後にふるさと納税で節税できるのはなぜ?

ふるさと納税とは、自治体に寄付を行った場合、寄付額から自己負担2,000円分を除いた額を住民税・所得税から控除できる制度です。ふるさと納税による控除額は、住民税と所得税が多いほど、つまり所得が多いほど高くなります。不動産売却によって譲渡所得が発生した場合、その分所得が増えて控除できる金額が多くなるため、節税につながります。

不動産売却でかかる税金はいつどうやって払う?

不動産売却時の売主にかかる税金ごとの納付時期と納付方法は以下の一覧表の通りです。

| 比較項目 | 納付時期 | 納付方法 |

|---|---|---|

| 印紙税 | 売買契約を締結したとき | 収入印紙を購入し、契約書に貼付、消印する |

| 登録免許税 | 抵当権の抹消登記など登記申請したとき | 収入印紙で納付 (※登記費用として司法書士に支払い、司法書士が代わって納めることが一般的) |

| 譲渡所得にかかる税金 (所得税) | 物件の引渡しが完了した翌年の確定申告後 | 確定申告後、納付書で納付 |

| 譲渡所得にかかる税金 (住民税) | 物件の引渡しが完了した翌年の確定申告後 | 確定申告をした場合、給与所得者は手続き不要 普通徴収では、確定申告後、別途納付書で納付 |

| 復興特別所得税 | 所得税と同じ | 所得税と同じ |

【口コミあり】不動産売却の税金を抑えるポイント

不動産の売却時に発生する税金には多くの種類があり、計算方法や特例の仕組みは理解しにくいものも少なくありません。そのため、自力で全てを理解しようとすると、利用できる特例を見逃してしまったり、支払いや確定申告に苦戦したりすることも多いでしょう。そのようなときは、税理士と提携している不動産会社を選んで、売却の仲介まで行ってもらうのがおすすめです。ここからは、三井のリハウスを利用して税金の相談をしながら不動産の売却に成功した方の体験談をご紹介します。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

【60代・特別控除の利用による売却に成功した方の体験談】

最初にお話ししたときに、売却後の譲渡所得税について、3,000万円特別控除を使えることをご提案いただきました。ほかの数社の不動産会社ではそのような提案もなく、三井さんにお聞きしなければ知らないことばかりでした。媒介契約後はスムーズに売却先も決まり、連絡も密に取っていただきました。最後まで安心できるお取引となり大変感謝しております。

【50代・遠方の実家の売却に成功した方の体験談】

遠方実家の売却にあたり、1つ目の不動産会社の対応に不満があり、リハウスさんに相談したところ、親身になって対応してくださり、連絡報告はもちろん、アドバイスも的確でした。売却後の税金の相談も自宅近くのリハウスさんに話を通してくださり助かりました。遠方で不安でしたが、誠実な対応に安心できました。大変お世話になりありがとうございました。

税金についてのご相談は三井のリハウスへ

ここまで、不動産売却で発生する税金について、種類や計算方法、利用できる特例について説明してきました。支払い義務のある税金の種類と金額を知るには、自分の不動産の価値を知ることも大切です。不動産査定を行って、市場での価値が分かれば、自分の支払うべきおおよその税金の参考になるでしょう。手始めに、不動産会社への査定依頼からスタートするのもおすすめです。

三井のリハウスではAI査定、簡易査定、訪問査定の3つの査定方法をご用意しています。AI査定や簡易査定は不動産の基本的な情報をインターネットで入力するだけで、似た物件の売却事例にもとづいたおおよその査定額が分かります。気軽に査定額を知りたい場合にご活用ください。

また、不動産売却における税金や特例の仕組みは複雑なため、売却時に信頼できる不動産会社に相談するのがおすすめです。三井のリハウスは、100万件以上の取扱件数によって積み重ねた知見を活かし、全国のお客さまの不動産売却のサポートをしています。不動産売却を検討中の方はお気軽にお問い合わせください。

●無料査定のお申し込みはこちら

監修者: 大原 剛

公認会計士・税理士

2007年、有限責任監査法人トーマツ入所。上場企業および大企業を中心とした会計監査業務に従事。

その後、プライム市場上場企業およびグループ子会社において、経理・税務・会計システム・予算管理など、コーポレート部門全般の実務を経験。

これらの経験を踏まえ、ハルサク会計を設立。現在は、税務申告業務に加え、上場企業水準の開示・内部管理を見据えたバックオフィス業務の仕組み化や、IT企業・スタートアップを中心とした会計・税務・管理体制の構築支援を行っている。

また、日本公認会計士協会東京会において、経営委員会委員およびテクノロジー委員会委員を歴任。

実務と制度の両面から、企業の成長フェーズに応じた実践的な会計・税務支援を強みとしている。