離婚時の財産分与とは?不動産やローンへの対応方法について解説

財産分与は、夫婦が離婚する場合に発生する手続きの1つです。分与の対象となる財産には、預貯金、家財、不動産や住宅ローンの残りなどが挙げられます。今回は、離婚に伴う財産分与の種類や対象、よくあるトラブル、また住まいのように単純に分割できないものの分与方法などについて分かりやすく解説します。

目次

離婚に伴う財産分与とは

夫婦が離婚する際に発生する手続きの1つが「財産分与」です。財産分与は、夫婦が婚姻期間中に協力して築いた財産を離婚時に分け合うことで、一方が他方に対して請求できます。

分与の対象となる財産には、預貯金や家具・家財のほか、夫婦で所有する家や土地などの不動産、住宅ローンの残債なども含まれます。しかし、財産分与の方法、また不動産やローンをどうやって分け合うのかなどについて、具体的に見当がつかない方も多いのではないでしょうか?

そこでこの記事では、財産分与の種類や対象・よくあるトラブル・単純に分割できない不動産やローンへの対応方法などについて解説していきます。

●離婚で家を売る方法に関する記事はこちら

離婚時に財産分与はしなくてもよい?

財産分与は、上記の通り離婚にあたって発生する手続きです。ただし、夫婦の合意があれば離婚時の財産分与はしなくてもよいとされており、これを財産分与請求権の放棄といいます。

とはいえ、実際は財産分与を行うのが通例ですので、いざ財産分与が始まったときにトラブルに発展しないよう、財産分与について知っておくとよいでしょう。まず、以下で離婚時の財産分与に関する基礎知識をご紹介していきます。

離婚での財産分与で押さえておきたい基礎知識

離婚での財産分与は、財産の種類や家族構成、離婚理由によって分与の割合や金額が異なるため、家庭の数だけさまざまなケースがあるといえます。ここでは、財産分与に共通する基礎知識について見ていきましょう。

期間

財産分与の請求期限は、離婚が正式に成立してから2年間と決められています。正確には、この期限は家庭裁判所に財産分与の調停を申し立てられる期限ですので、2年以内に財産分与の結果が確定している必要はありません。

また、離婚してから2年が経過している場合でも、双方が財産分与に合意している場合は任意での財産分与が可能です。ただし、請求される側としてはメリットがないため、請求に応じる可能性は低いといえます。

分与の割合

離婚時の財産分与の割合は、専業主婦(夫)問わず夫婦で2分の1ずつとなるのが通例です。

これは、婚姻に関する定めが書かれた憲法第24条にて、「配偶者の選択、財産権、相続、住居の選定、離婚並びに婚姻及び家族に関するその他の事項に関しては、法律は、個人の尊厳と両性の本質的平等に立脚して、制定されなければならない。」と定められていることがその根拠となっています。

ただし、他方の特別な努力・資格・能力によって形成された財産がある場合や、夫婦間の家事や家計に対する貢献度の差が大きい場合、それらに応じて財産分与の割合は変わるので注意が必要です。

流れ

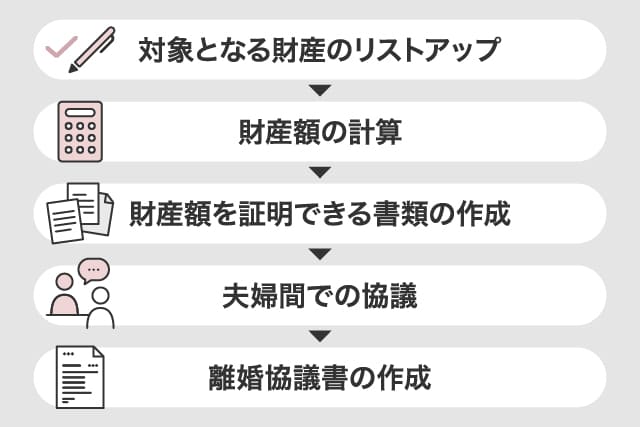

離婚時の財産分与の流れは、大きく以下の5ステップとなります。

・対象となる財産のリストアップ

・財産額の計算

・財産額を証明できる書類の作成

・夫婦間での協議

・離婚協議書の作成

夫婦間での協議は、必ずしも家庭裁判所に調停を依頼する必要はなく、夫婦間や弁護士を通して話し合うといった対応もできます。そのため、2年をすぎても合意があれば財産分与は可能ですが、早めに行うに越したことはないので、2年以内を目安に交渉を心がけましょう。

なお離婚協議書とは、親権・養育費・慰謝料・財産分与など、離婚する諸条件を夫婦間で整理して明記する合意書を指し、法律に違反している内容でなければ法的効力が発生します。作成は義務ではありませんが、話合いの後に異議を申し立てられるといったトラブルを避けるためにも作成したほうがよいでしょう。

財産分与の種類

財産分与には、大きく分けると以下3つの種類が存在します。

・清算的財産分与

・扶養的財産分与

・慰謝料的財産分与

清算的財産分与

清算的財産分与とは、夫婦が婚姻中に築いた財産をそれぞれの貢献度に応じて分配する方法で、3種類の財産分与のなかで最も一般的な方法です。そのため、専業主婦(夫)で収入がなかった場合でも、家事労働という形で貢献したとして、財産分与を受けることが可能です。また、不倫やDVなどの離婚原因を作った有責配偶者であっても、財産分与の請求ができます。

扶養的財産分与

扶養的財産分与とは、配偶者に経済面での余裕がなく、離婚後の生活に困窮すると見込まれる場合、相手を扶養するために行う方法です。具体的には「病気で働けない」「専業主婦(夫)で今後の収入が不透明」「高齢者で働く場所が見つかりにくい」といった事情が挙げられます。

扶養的財産分与を行う際には、夫婦間で話し合って、経済的に余裕のあるほうが相手に対し、生活費として決まったお金を一定期間支払います。

慰謝料的財産分与

慰謝料的財産分与とは、不倫やDVなどの離婚原因を作ったほうが、慰謝料の意味を含めて行う財産分与方法です。財産分与と慰謝料は本来別物ですが、どちらも財産の移動が発生するものであるため、まとめてこの方法が用いられることもあります。

慰謝料とは、不貞行為や暴力など、相手の有責行為によって被る精神的苦痛に対して相手に請求できるお金を指します。従って、慰謝料的財産分与によって、請求側の精神的苦痛に対する全ての賠償がなされたと認められる場合、重ねて慰謝料請求をすることはできません。

慰謝料は金銭で支払うのに対して、慰謝料的財産分与は金銭以外の不動産や株式などで分けることが可能です。また、慰謝料的財産分与は離婚が成立してから2年以内に請求する必要がありますが、慰謝料請求は離婚成立から3年がたつまで請求が認められるので、期限の違いにも注意しましょう。

なお、財産分与では基本的に贈与税は発生しません。ただし、一方に対してあまりにも多額の財産分与が行われた場合や、贈与税・相続税の課税を避けるために財産分与を行ったと認められる場合には、贈与税が生じる可能性があるので注意しましょう。

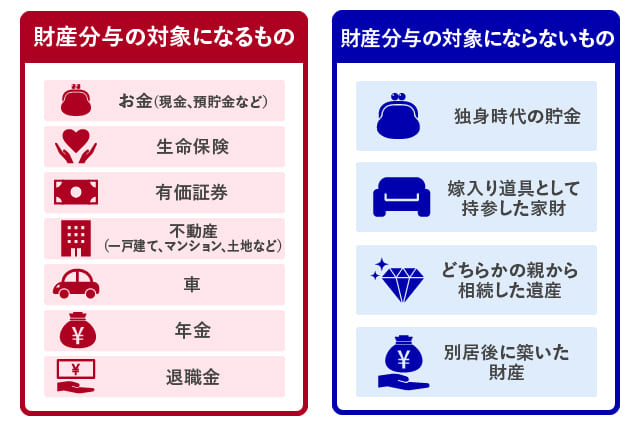

離婚時に分与の対象となる財産

夫婦が結婚し、同居している間に築いた財産は、どちらの名義であっても「共有財産」と呼ばれ、分与の対象となります。共有財産の対象となるものは以下の通りです。

・お金(現金、預貯金など)

・生命保険(積立型)

・有価証券(株券、債券など)

・不動産(一戸建て、マンション、土地など)

・車

・年金

・退職金 など

お金(現金、預貯金など)

夫婦共同の銀行口座の預貯金はもちろん、婚姻中に開設した私用の銀行口座の預貯金についても、離婚時の財産分与の対象となります。離婚時の協議では、共有財産を明確にする必要性があることから、夫婦が各々で管理する銀行口座の情報を相手方へ開示しなければならない場合もあります。

生命保険(積立型)

保険は大きく生命保険と損害保険に分けられますが、財産分与の対象となるのは、一般には貯蓄の側面がある積立型の生命保険となります。具体的な分与の方法としては、解約返戻金額を分ける方法や、解約した場合に返ってくるであろう解約返戻金額を試算し、相当分を支払う方法などがあります。

なお、解約返戻金額の試算については保険会社が教えてくれる可能性があるほか、掛け捨て型の生命保険は財産分与の対象とはならない点にも留意しておきましょう。

有価証券(株券、債券など)

株式や債権などの有価証券は、結婚後に購入したものが財産分与の対象となります。購入資金が独身時代の貯金や親族からの相続など、財産分与の対象とならない財産から出されている場合は財産分与の対象とはなりません。

不動産(一戸建て、マンション、土地など)

婚姻中に、共有財産で購入した不動産については財産分与の対象となります。独身時代の貯金や親からの相続・贈与などが不動産の購入費用に含まれている場合は、それらを差し引いた金額が財産分与の対象となります。

自動車

購入資金やその維持費を共有財産から支出している場合、車も財産分与の対象となります。一括購入または、ローンを完済している場合は、車の査定額が分与の対象となりますが、ローンが残っている場合は2通りの財産分与の方法が考えられます。

1つ目は、車の査定額がローンの残債よりも高い場合です。この場合、車の査定額からローンの残額を差し引いた金額が財産分与の対象となります。対して、車の査定額のほうが低い場合は、車には資産価値がないとされ財産分与の対象とはなりません。

年金

財産分与では、将来支給される公的年金そのものは財産分与の対象とはなりませんが、その代わりに「年金分割」という制度があり、婚姻中に納めた厚生年金記録(標準報酬月額・標準賞与額)を夫婦で分け合うことが可能です。年金分割の詳細については、日本年金機構のウェブサイトを参考にしてみましょう。

●離婚時の年金分割について詳しくはこちら

退職金

退職金も財産分与の対象となりますが、婚姻期間に相当する退職金のみが財産分与の対象となる点には注意が必要です。簡単な例を挙げると、勤続自体が20年で、そのうちの婚姻期間が10年の場合、半分の退職金が財産分与の対象となるといったイメージです。

まだ退職金をもらっていない場合は、勤務先の就業規則や、定年までの残りの期間によって、財産分与の対象になるかならないかは異なります。

このように、財産分与の対象は多岐にわたり、内容も複雑であるため、弁護士や行政書士といった専門家に相談することがおすすめです。

離婚時に財産分与の対象とならないもの

結婚後に築いた財産であっても相手や自分だけが所有している財産は「特有財産」と呼ばれ、分与の対象から外れます。特有財産の例は以下の通りです。

・独身時代の貯金

・嫁入り道具として持参した家財

・どちらかの親から相続した遺産

・別居後に築いた財産 など

離婚に伴うマイナスの財産(負債)の扱い

財産分与の対象には、ローンや借金といった「マイナスの財産」も含まれます。結婚生活を営むために生じた借金は、夫婦共同の債務と見なされるためです。具体的には、次のようなものが挙げられます。

・住宅ローンの残債

・教育ローンの残債

・クレジットカードの残債

・未払金(水道光熱費やマンションの賃借料、管理費など)

・車の購入ローンの残債 など

このようなマイナスの財産を持つ場合、プラスの財産がマイナスの財産を上回っていれば、プラスの財産からマイナス分を差し引いた残りの金額を分割するのが一般的です。

一方、夫婦のどちらかがギャンブルや浪費などで個人的に作った借金は、婚姻生活とは関係ないので共有財産に含まれず、分与の対象にはなりません。

離婚に伴う財産分与時のよくあるトラブル事例

離婚に伴う財産分与には、財産隠しや使い込みの発覚など、トラブルが発生することもあります。財産分与でのよくあるトラブル事例について、対処法も含め見ていきましょう。

共有財産を隠している可能性がある

離婚相手による財産隠しは、離婚時の財産分与で最もトラブルになりやすい事例の1つです。共有財産を隠している場所の例としては以下の3箇所が挙げられます。

・個人名義の銀行口座

・ネット口座

・貸金庫

銀行口座やネット口座に現金を隠している可能性があるときは、口座の取引履歴を開示してもらい、不自然な箇所があれば相手に説明を求めるなどの対応を取りましょう。

銀行口座に関しては、弁護士照会によって口座の有無を確認できる銀行もあれば、できない銀行もあります。弁護士照会では確認できない場合、裁判所を通じて調査嘱託を申し立てることで口座の有無を確認できますが、照会する銀行と支店名を明らかにする必要があるほか、明確な理由がないと裁判所の許可は下りないので注意が必要です。

財産分与を拒否された

財産分与は民法第768条によって定められた権利であるため、原則離婚後2年以内であれば財産分与を拒否することはできません。また離婚から2年が経過しても、相手の財産隠しが発覚した場合や、双方の合意のもと任意で行う場合などは例外的に財産分与が可能ですので、相手方とのしっかりとした話合いが大切でしょう。

特有財産であると主張された

共有財産と認識していたものについて、相手が特有財産を主張することもあります。特有財産であることを証明するには、裁判において特有財産であると主張する本人が自身でそれを立証しなければなりません。これを「立証責任」と呼び、主張したい本人に立証責任があるためもう一方は特に何もする必要はありません。

なお、特有財産であるか共有財産であるかの境界線が曖昧なものは、原則共有財産扱いとなります。

離婚のために住まいを財産分与するには?

一戸建てやマンションといった住まいを財産分与するにあたり、まず確認したいのは分与の対象に含まれるかという点です。

基本的には、「夫婦共同で購入したもの」「婚姻期間に購入したもの」のいずれかに当てはまる住まいが分与の対象になります。一方で、先ほどお伝えしたように婚姻後であっても「親から相続した」「独身時代に貯めたお金で購入した」といった家は特有財産とみなされ分与の対象外となります。判断が難しい場合には弁護士に相談するとよいでしょう。

住まいが分与の対象であることが確認できたら、次はどのように財産分与するかを決めていきます。具体的な方法には以下の2つが挙げられます。

・売却して現金化する

・住まいを片方に譲り、もう片方は現金を受け取る

売却して現金化する

家やマンションを売却して現金化し、それを分け合う方法です。住まいを現金化するには、まず住宅の査定を不動産会社に依頼する必要があります。算出される査定額は不動産会社によって異なるため、査定額の根拠を聞き、納得のいく回答が得られるかを確認しましょう。

●不動産の無料査定はこちら

その後、実際に不動産会社が算出した査定額と、住宅ローン残債を比較し、現金化までの道筋を決めていきます。残債の状態によって、現金化までの道のりは以下の2通りが考えられます。

アンダーローンの状態

家の査定額が住宅ローンの残債を上回る「アンダーローン」の状態であれば、売却して現金化するのが最も簡単でシンプルな方法です。この場合、売却したお金で住宅ローンを完済し、残ったお金を夫婦で公平に分け合うことができます。ただし、自宅に買い手が見つかり、不動産売却が済むまでは財産分与が終わらない点に注意しましょう。

オーバーローンの状態

家の査定額が住宅ローンの残債を下回る「オーバーローン」の場合には、「家を売却して残債は自己資金で完済する」「任意売却で家を手放す」といった方法で自宅を現金化することが可能です。

任意売却とは、債権者である金融機関の同意が得られた場合、住宅ローンの残債があっても不動産を売却できる方法です。不動産を売却する際には、抵当権(ローン返済が滞った場合、金融機関が不動産を競売にかけてお金を回収できる権利)を解除する必要がありますが、解除するにはローンを完済しなければなりません。しかし任意売却なら、ローンを完済できなくとも、金融機関の了承のもと抵当権を解除して売却できます。

ただし、任意売却は住宅ローンが返済できなくなってしまった場合の最終手段とされているため、金融事故として信用情報に履歴が残ってしまう恐れがあります。そのため、任意売却を選択する際には慎重な判断が必要です。

●任意売却に関する記事はこちら

住まいを片方に譲り、もう片方は現金を受け取る

夫か妻のどちらか一方がそのまま住み、他方には現金を渡すという方法です。この場合は、固定資産税の納税通知書を確認する、不動産鑑定士に依頼するといった方法で自宅の評価額を調査します。その後、片方は自宅を引き取り、他方は算出された評価額の半分を現金で受け取るという流れになります。

たとえば、引越しによる子どもの転校を避けたい場合には、そのまま同じ家で生活を続けられるため有効な方法です。しかし、ここで問題になるのは、住宅ローンがそのまま残ってしまうことです。次は残った住宅ローンをどうするのかについて解説します。

離婚後に片方が住む場合、住宅ローンはどうなる?

離婚後、どちらかが家に住み続ける場合の住宅ローンの残債は、「住宅ローンの債務者はどちらか」「住まいに残るのはどちらか」といった状況によって対応方法が異なります。ここでは、一般的なパターンを3つご紹介しましょう。

債務者が住み続ける場合

離婚時に住宅ローンの名義人が、持ち家に住みながら支払いを続けるというパターンです。最もシンプルなケースですが、片方が連帯保証人になっている場合、名義人のローン返済が滞ると連帯保証人に支払い命令が下ってしまう場合があります。このような事態を避けるには、連帯保証人を変更する手続きを行いましょう。

債務者が夫(妻)で、妻(夫)が住み続ける場合

離婚後も妻(夫)が住まいに残り、住宅ローンは夫(妻)が支払い続けるというパターンです。「離婚後に妻(夫)が家を確保しにくい」「妻(夫)が子どもを引き取る」といった場合に、この方法が選択されることがあります。

住まいに残るほうにとっては有利に見える方法ですが、片方の住宅ローン返済が滞ると金融機関が差押えの申し出を行います。すると、住まいが競売にかけられ、立ち退きを迫られる恐れがあるので注意が必要です。万が一、返済が滞った場合に備えて、離婚する際に住宅ローンに関する条件を公正証書に記しておくとよいでしょう。公正証書は、全国にある公証役場で作成できます。

夫婦共同で住宅ローンを借りている場合

夫婦で住宅ローンを支払っている家からどちらかが出ていくと、契約違反になってしまいます。そのため、「共有名義になっている住宅ローンを、家に残るほうの単独名義に変更したい」と望む夫婦は少なくありません。

ところが、審査を通して決めた契約内容に対して条件が変わってしまうため、住宅ローン返済中の名義変更は、原則として認められないことになっています。そこで、単独名義に変更したい場合は、住宅ローンの借り換えを検討するとよいでしょう。

●住宅ローンの借り換えに関する記事はこちら

●共有名義の不動産売却に関する記事はこちら

離婚の財産分与のために住まいを売る際の注意点

ここからは、離婚に伴い、家や土地を売却する際の注意点をお伝えします。トラブルを防ぐためにも、事前に以下の注意点をよくチェックしておきましょう。

協議が決裂したら調停を申し立てよう

財産分与は、互いが冷静かつ誠実に話し合えばスムーズに進みますが、離婚する夫婦の場合、なかなかそのようにはいかない場合も多いでしょう。

もし話合いが難航するようであれば、離婚前は「離婚調停」、離婚後は「財産分与請求調停」を家庭裁判所に申し立てられます。ただし、「財産分与請求調停の場合は離婚後2年以内の請求が必要」「調停で合意に至らなかった場合は審判で争うことになる」という2点に注意が必要です。

調停をスムーズに進めるのが難しい場合は、専門的な知識があり、信頼できる弁護士に依頼するとよいでしょう。

●財産分与請求調停の申立書についてはこちら

家を同意なく売却されることがある

財産分与は夫婦が話し合って進めなければなりませんが、なかには相手が共有財産である家を同意なく売却してしまうケースがあります。そのような事態に備えたいときは、民事保全のなかの「仮差押え」という手続きを家庭裁判所に申し立てておきましょう。

仮差押えとは、判決が確定する前に資産を仮に差し押さえることで、相手が一方的に資産を処分できないようにする手続きを指します。不動産に対して仮差押えの登記が行われれば、「この物件は係争中なので購入を避けたほうがよい」と不動産会社や買主に分かるようになり、相手の勝手な売却を食い止められます。

仮差押えには担保金がかかるのが一般的ですが、担保金が用意できない方向けの方法もあるので、そのような場合は専門家に相談しましょう。

●物件の仮差押えに必要な書類についてはこちら

【体験談あり】離婚の財産分与で家を売却するときに押さえるべきこと

離婚に伴う財産分与で家を売るときは、初めてのことで不安が大きいという方もいるでしょう。そんなときは、実際に離婚の財産分与で家を売った経験がある方の話が参考になります。今回は、離婚の財産分与に伴い、三井のリハウスの仲介で家を売却して現金化した方の体験談や口コミを一部抜粋してご紹介します。

| 【体験談の集計概要】 三井のリハウスが独自に集計した体験談を掲載しています。 募集期間:2024年3月1日~2024年3月31日 対象者:三井のリハウスで不動産売買をしたことがある方 回答人数:14,281人 調査方法:Webでのアンケート |

プライベートな理由だからこそ、担当者が重要

離婚の財産分与で不動産を売却する場合、理由がプライベートなだけに不動産会社の担当者が信頼できるか、相談しやすいか、といったことがより重要です。不動産売却は担当者と一緒に進めるものですので、担当者との相性がよいかという点も考慮して不動産会社を選ぶのがおすすめです。

【30代・マンションを売却した方の体験談】

この度、離婚に伴う売却と購入でお世話になりました。購入時に女性名義でマンションを買うと住宅ローン金利が緩和されるキャンペーンがあるとご紹介いただきました。売るときと買うときで名前が変わったので、臨機応変な対応が求められましたが、三井のリハウスのご担当の方がかなり優秀な方で、柔軟に対応いただきスムーズに取引できました。売却の理由がプライベートなことなので不安もありましたが、ご訪問いただいた際にお話を聞いてもらい、安心して進めることができました。購入後のマンションで不備があった際にもすぐにご返信をいただき対応してもらいました。また売却する機会があれば同じ担当の方にお願いしたいです。

そのほかの口コミ

・離婚という苦しい時期での売却でしたが、担当の方がとてもよくしてくださり、前向きに売却することができました。感謝しています。(30代)

・離婚の財産分与で面倒な処理もたくさんありましたが、親身に対応いただきました。ありがとうございます。(40代)

離婚に伴う財産分与の話合いは早めに行おう

ここまで、財産分与の基礎知識や方法、対象やよくあるトラブルなどについて解説してきました。財産の形はさまざまで複雑ですが、特に家や土地などの不動産は財産分与の方法が複雑なため、事前に夫婦でよく話し合って、トラブルなく分け合うことが大切です。

なお、財産分与を行うために不動産を売却した場合には、「含み益」が発生すると所得税・住民税などの譲渡所得税と呼ばれる税金が課せられるので注意しましょう。含み益とは不動産の価格が上昇し、売却したことで得られる、会計帳簿には現れない利益のことです。

不動産を売却するには、まず査定を行う必要があります。不動産会社に査定を依頼し、査定額を把握したうえで、適切な財産分与の方法を考えましょう。

三井のリハウスでは、手軽にできる「AI査定」や「簡易査定」、精度の高い査定結果が期待できる「訪問査定」をそれぞれ無料で承っております。離婚を機に不動産の売却を検討している方は、取引実績が豊富な三井のリハウスへお気軽にご相談ください。

●不動産売却をご検討中の方はこちら

●不動産の無料査定のお申し込みはこちら

●リハウスAI査定はこちら

宮原裕徳

株式会社ラムチップ・パートナーズ 所長。税理士。日本のみならず、東南アジアも含めた不動産にかかわる会計・税務に精通している。法人や個人向けに節税セミナーなども行っている。

https://www.miyatax.com/