【決定版】土地売却にかかる税金の種類・計算方法・節税対策

土地売却に伴う税金には「印紙税」「登録免許税」「所得税」「住民税」などがあります。それぞれの基礎知識や計算方法を理解しておくことが大切です。この記事では、土地売却で生じる税金の種類と納付時期、計算方法、節税方法について詳しく解説します。

目次

土地売却にかかる4つの税金

所有する土地を売却する際にかかる税金の種類には、主に以下の4つがあります。

・印紙税

・登録免許税

・所得税

・住民税

これから土地を売却する予定のある方は、土地売却の流れを理解し、4つの税金についての知識を深めておくとよいでしょう。

土地売却の流れについては、以下で詳しく解説していきます。

●土地売却の流れに関する記事はこちら

印紙税

印紙税とは、売買契約書に課せられる税金で、納税額は契約書に記載された金額(成約価格)に応じて異なります。印紙税相当額の収入印紙を、売買契約書をはじめとする課税文書に貼付して納付します。2014(平成26)年4月1日から2027(令和9)年3月31日までは軽減措置として以下の税額が適用されます。

| 契約書に記載された金額 | 本則課税額 |

|---|---|

| 1,000万円超~5,000万円以下 | 1万円 |

| 5,000万円超~1億円以下 | 3万円 |

| 1億円超~5億円以下 | 6万円 |

登録免許税

登録免許税とは、不動産の登記を行う際に課税される税金です。抵当権付きの土地を売却する場合に必要で、不動産1件につき1,000円が、一戸建ての場合には土地1筆と建物のそれぞれに課されます。抵当権抹消登記を司法書士に依頼する際の相場は、1万5,000円~2万円程度ですが、住所変更登記を含むと3万円~5万円になることもあります。

また、売却によって不動産の所有権が移転する「所有権移転登記」にも登録免許税がかかりますが、通常は買主の負担となり、売主が対応する必要はありません。

所得税と住民税

所得税と住民税は、土地を売却してプラスの譲渡所得が発生した場合に課される税金です。譲渡所得とは、土地や建物などの資産を売却して得た所得のことで、所得税と住民税をまとめて「譲渡所得税」と呼ぶこともあります。譲渡所得が発生しない場合には、これらの税金も発生しません。譲渡所得にかかる所得税と住民税の計算方法は以下で詳しく解説します。

所得税

所得税の納め方には複数あり、現金での納付以外に、銀行の口座振替での納付やクレジットカードでの納付などがあります。また、所得税と併せて「復興特別所得税」も納める必要があります。復興特別所得税とは、東日本大震災の復興に必要な財源を確保するための特別税で、2013(平成25)年から2037(令和19)年の25年間、所得税額に2.1%を上乗せして納税します。

住民税

住民税には、「普通徴収」と「特別徴収」という2つの納税方法があります。

普通徴収は、納付通知書に従い、自ら納税の手続きを行う方法です。一括払いのほかに、6月、8月、10月、翌1月の4回に分割して支払う方法もあり、納税課の窓口や銀行、コンビニなどで支払えます。自治体によって支払い方法が異なるので、自治体のホームページを確認しましょう。

一方の特別徴収は、会社員をはじめとする給与所得者が対象で、勤めている会社が住民税を計算して、給与から天引きする方法です。なお、所得税の確定申告や年末調整を済ませていれば、住民税の申告は不要です。

●不動産売却にかかる税金に関する記事はこちら

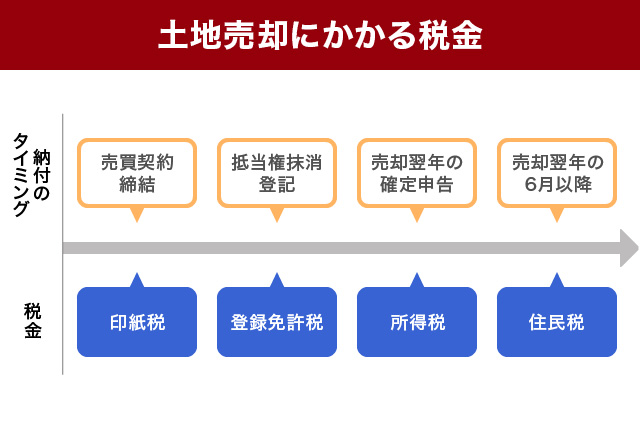

【納付時期】土地売却にかかる税金はいつ払う?

次に、土地を売却する際にかかる4つの税金を納めるタイミングについてご紹介します。それぞれの税金を納める時期は、以下の通りです。

| 税金 | 納付のタイミング |

|---|---|

| 印紙税 | 売買契約締結時 |

| 登録免許税 | 抵当権抹消登記時 |

| 所得税 | 売却翌年の確定申告時 |

| 住民税 | 売却翌年の6月以降 |

上記4つの税金は、いつ払うかはもちろん、納付額や納付方法も異なるため、売却前にあらかじめ把握しておきましょう。

土地売却にかかる税金の計算方法

前で述べた通り、土地を売って譲渡所得(売却益)が出た場合、所得税と住民税が課税されます。所得税・住民税は、譲渡所得に一定の税率をかけて算出しますが、税率は土地の所有期間によって変わります。

ここでは、譲渡所得の算出方法と、所有期間によって異なる税率について解説します。

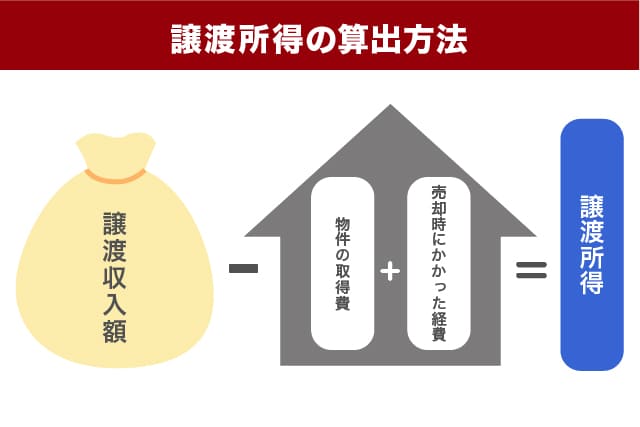

譲渡所得の算出方法

譲渡所得とは、譲渡収入額(不動産を売却したときに得られる収入)から、物件の取得費と、諸費用(購入時と売却時にかかった仲介手数料、土地の測量費、登記費用など)を差し引いたものです。

以下の画像のようなイメージを持つと分かりやすいでしょう。なお、取得費が分からない場合は、譲渡収入額の5%を取得費とします。

所有期間による税率の違い

所得税と住民税の税率は、土地の所有期間によって異なります。所有期間が5年以下の場合は「短期譲渡所得」、5年を超える場合は「長期譲渡所得」となり、それぞれの税率は以下の通りです。

| 所有期間 | 所得税率(復興特別所得税を含む) | 住民税率 | 合計 |

|---|---|---|---|

| 短期譲渡所得(5年以下) | 30.63% | 9% | 39.63% |

| 長期譲渡所得(5年超) | 15.315% | 5% | 20.315% |

土地の所有期間が5年以下か5年超かは、売却した年の1月1日時点での所有年数で決まります。たとえば、2019年3月に取得した土地を2024年8月に売却した場合、実際の所有期間は5年5か月ですが、譲渡した年の1月1日でカウントされるため、4年10か月と見なされます。この場合には短期譲渡所得に該当するため、適用される税率は39.63%です。

●譲渡所得にかかる税金に関する記事はこちら

土地売却にかかる税金のシミュレーション

譲渡所得の算出方法や税率を踏まえて、土地を売却する際にかかる税金を計算してみましょう。売却価格1,000万円で、所有期間4年および7年の土地を例に挙げて、それぞれ解説していきます。

売却価格1,000万円・所有期間4年の土地のシミュレーション

まずは、1,000万円で売却した土地の条件を以下の通り設定し、かかる税金を求めてみます。

| 売却する土地の条件 | 具体例 |

|---|---|

| 売却価格(譲渡収入額) | 1,000万円 |

| 売却時にかかった経費 | 100万円 |

| 所有期間 | 4年 |

| 取得費 | 700万円 |

譲渡所得を求める

税金の計算をする際はまず、譲渡所得を算出しましょう。先述した通り、譲渡所得は、土地の取得費(購入価格)と経費を売却価格から差し引いた価格なので、以下の計算式で求められます。

1,000万円-(700万円+100万円)=200万円

税率をかける

今回の場合、土地の所有期間が5年以下であるため、譲渡所得にかかる税率は39.63%です。従って、所得税・復興特別所得税・住民税の合計は以下の通りです。

200万円×0.3963=79万2,600円

たとえば、住宅ローンの残債があった場合は、上記で算出した金額に、抵当権の抹消登記にかかる登録免許税と印紙税を合わせたものが、所有期間4年の1,000万円で売却した土地にかかる税金です。住宅ローンを完済して抵当権の抹消登記が終わっている場合は、登録免許税の費用はかかりません。

売却価格1,000万円・所有期間7年の土地のシミュレーション

次に、1,000万円で売却した土地にかかる税金について見ていきましょう。売却する土地の条件を以下の通りとして、実際にかかる税金を求めてみます。

| 売却する土地の条件 | 具体例 |

|---|---|

| 売却価格(譲渡収入額) | 1,000万円 |

| 売却時にかかった経費 | 100万円 |

| 所有期間 | 7年 |

| 取得費 | 700万円 |

譲渡所得を求める

上記条件の場合、譲渡所得を求める計算式は以下の通りです。

1,000万円-(700万円+100万円)=200万円

税率をかける

今回の場合、土地の所有期間が5年を超えているため、譲渡所得に適用される税率は20.315%です。従って、所得税・住民税・復興特別所得税の合計は以下の通りです。

200万円×0.20315=40万6,300円

たとえば、住宅ローンの残債があった場合は、上記で算出された金額に、抵当権の抹消登記にかかる登録免許税と印紙税を加えたものが、所有期間7年の1,000万円で売却した土地にかかる税金の総額です。

なお、土地の売却時にかかる税金は、次項でご紹介する「3,000万円控除の特例」が適用される場合は、譲渡所得はなしと見なされ税金は発生しません。税負担を軽減する特例については、次で詳しく見ていきましょう。

●不動産売却時の税金シミュレーションはこちら

土地売却に役立つ税金負担を減らせる特例

土地売却にかかる税金は、特例や控除の適用により負担を減らせるケースがあります。ここからは、自分が住んでいた土地を売却した際に節税できる特例について解説します。

3,000万円特別控除の特例

自宅または土地を売却した際に活用できる特例の1つが、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。不動産を所有していた期間に関係なく、譲渡所得から3,000万円まで控除可能です。

ただし、この特例を利用するには、敷地の建物を取り壊した日から1年以内に譲渡契約を締結し、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売るといったことをはじめ、複数の要件を満たす必要があります。

●3,000万円特別控除の詳しい適用要件についてはこちら

●3,000万円特別控除に関する記事はこちら

マイホームを売ったときの軽減税率の特例

所有期間が10年を超えるマイホームを売る際には、一定の要件を満たすことで軽減税率の特例が適用され、所得税と住民税の税率が軽減されます。

| 課税長期譲渡所得金額 | 所得税率(復興特別所得税を含む) | 住民税率 | 合計 |

|---|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15.315% | 5% | 20.315% |

この特例が適用されると、先ほどご紹介した長期譲渡所得の場合の20.315%よりも低い税率で所得税と住民税を算出できます。

なお、土地売却でこの特例を受けるためには、建物を取り壊して1年以内に譲渡契約を結んでおり、かつ、住まなくなった日から3年を経過する日の属する年末までに売るといったことをはじめ、複数の要件を満たす必要があります。詳細について、あらかじめ確認しておきましょう。

なお、マイホームを売ったときの軽減税率の特例は、先に挙げた3,000万円特別控除の特例との併用が可能です。

●軽減税率の特例の詳しい適用要件はこちら

ご紹介してきた各特例を利用するためには、確定申告が必要です。土地を売却した翌年の、2月から3月の定められた期間内に必ず行いましょう。土地の売却で利益を得た場合、申告期限をすぎると無申告加算税や延滞税が課税されることがあり、さらに特例も利用できなくなってしまうため、注意が必要です。

相続した土地の売却時にかかる税金と特例

ここからは、相続した土地の取得費が不明な場合の税金の計算方法や、相続した土地の売却で活用できる特例について解説します。

相続した土地が取得費不明の場合の譲渡所得の計算方法

相続した土地の取得費が分からない場合は、先述の通り、不動産の売却時に得られる譲渡収入額の5%を取得費として計算します。たとえば、土地の譲渡収入額が4,000万円の場合、取得費は以下のように求められます。

物件取得費の求め方

4,000万円×0.05=200万円

譲渡所得の求め方

さらに、物件を売るためにかかった費用(譲渡費用)が150万円の場合、譲渡所得は譲渡収入額-(物件取得費+譲渡費用)で求められるため、課税譲渡所得は以下の計算式で算出できます。

4,000万円-(200万円+150万円)=3,650万円

相続した土地の売却で利用できる特例

相続した土地を3年以内に売却する際には、以下の2つの特例を利用できます。

・取得費加算の特例

・相続空き家の3,000万円特別控除

それぞれ詳しく見ていきましょう。

取得費加算の特例

相続した土地を売却する場合、相続税を支払う人に適用される「相続財産を譲渡した場合の取得費の特例」があります。この特例は、相続税額の一部を取得費に加算することで譲渡所得を減らせる制度で、結果的に税金も抑えられます。

●取得費加算の特例についてはこちら

相続空き家の3,000万円特別控除

相続により取得した被相続人の居住用家屋やその敷地を売却した場合、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」の利用が可能です。この特例が適用されると、譲渡所得から最大3,000万円が控除されることがあります。ただし、利用するには一定の要件を満たす必要があるため、事前に国税庁のWebサイトで詳細を確認しておきましょう。

注意したいのは、上記でご紹介した2つの特別控除は併用ができないことです。また、相続した不動産を売却する際には、相続登記をしなくてはなりません。相続登記の申請は、2024(令和6)年4月1日より義務化が開始したため、忘れずに行いましょう。

●相続空き家の3,000万円特別控除についてはこちら

●相続登記の義務化に関する記事はこちら

土地売却に迷ったら不動産会社に相談しよう!

土地売却の際には、税金の納付時期や計算方法をしっかりと理解しておくことが重要です。また、売却時に高額な税金が発生することもあるため、特別控除について知っておくと、資金計画が立てやすくなり、手元に残る金額も増えるでしょう。

土地売却を検討されている場合、まずは不動産会社に査定を依頼し、土地をどのくらいで売却できるかを把握することがおすすめです。三井のリハウスでは、取扱件数100万件以上の実績にもとづく、豊富な経験と知識で不動産売却をサポートしています。また、数多くの店舗を展開しており、地域に密着したサービスを提供しています。無料査定も行っていますので、土地売却をご検討の方はぜひお気軽にお問い合わせください。

●土地査定のお申し込みはこちら

各エリアの土地の売却相場については以下のリンクから確認できますので、ぜひ参考にしてみてください。

監修者:ファイナンシャル・プランナー 大石泉

株式会社NIE.Eカレッジ代表取締役。CFP®、1級ファイナンシャル・プランニング技能士などの資格を保有。住宅情報メディアの企画・編集などを経て独立し、現在ではライフプランやキャリアデザイン、資産形成等の研修や講座、個別コンサルティングを行っている。