相続した不動産(土地・建物)は3年以内に売却すべき?節税に使える特例や控除を解説

相続した不動産(土地・建物)は3年以内に売却することで、譲渡所得にかかる税金を抑える控除や特例の対象となります。今回の記事では、それらの特例・控除の内容や、適用のための要件、注意点などについて紹介していきます。

目次

相続した不動産(土地・空き家)は3年以内に売却すべき?

相続によって手に入れた土地や建物といった不動産を売却する場合は、3年以内の売却を目指しましょう。理由としては、相続してから3年を超えると、売却時に発生する譲渡所得にかかる税金について、その税額を抑えられる以下の特例の対象ではなくなるからです。

・相続財産を譲渡した場合の取得費の特例

・被相続人の居住用財産(空き家)を売ったときの特例

そもそもここでいう3年とは、「相続開始のあった日の翌日から相続税の申告期限の翌日以後3年」(「相続財産を譲渡した場合の取得費の特例」の場合)、もしくは「相続の開始があった日から3年を経過する日の属する年の12月31日まで」(「被相続人の居住用財産(空き家)を売ったときの特例」の場合)とされています。また、2つの特例それぞれで3年の定義は異なるので、注意が必要です。

なお、相続開始のあった日とは、「被相続人が死亡したことを知った日」のことで、実際に財産を相続し始めた日ではありません。これらの日付の10か月後(土日祝日の場合は翌日)が、相続税の申告期限となるため、申告期限をすぎないように注意してください。

今回の記事では、相続した不動産を3年以内に売却した際に活用できる特例の内容や要件、注意点などを解説していきます。特例や特別控除についての基本情報を押さえたうえで、賢い税金対策を行いましょう。

相続した不動産(土地・建物)を3年以内に売却した場合の取得費の特例

前述の通り、相続した土地や建物を3年以内に売却すると、要件を満たしていれば「相続財産を譲渡した場合の取得費の特例」が適用されます。この特例は、相続により取得した土地や建物を一定期間内に譲渡(売却)した場合に、相続税額の一部を譲渡した土地や建物の取得費に加算できる制度のことで、「取得費加算の特例」とも呼ばれます。

ここでいう取得費とは、譲渡(売却)する土地や建物を購入したときの購入代金や購入手数料などの合計額のことです。また、建物は土地とは異なり経年(築年)によって劣化するため、建物部分の取得費は所有期間(築年数)に応じて減価償却される点には注意が必要です。

取得費は課税譲渡所得金額を求めるうえで必要な金額であり、課税譲渡所得は以下の式で求められます。

課税譲渡所得金額 = 譲渡価額(売却金額) - (取得費 + 譲渡費用) - 特別控除

上記の式は、取得費加算の特例によって相続税額の一部を取得費として上乗せできることで、課税の対象となる課税譲渡所得金額が減ることを意味しています。つまり、譲渡価格(売却価格)から差し引かれる取得費のなかに相続税額の一部も加算されることで、税金の対象となる額が少なくなるため節税につながるという仕組みです。

取得費に相続税額の一部をいくら加算できるかは、特例が適用される本人の相続税額や、相続した財産の評価額などに左右されます。

なお、家を売却した際の譲渡所得にかかる税金(譲渡所得税と呼ばれることもある)は課税譲渡所得金額をもとに算出され、税金の内訳は所得税と住民税・復興特別所得税(2037年まで、所得税額の2.1%)となります。

所得税と住民税に関しては、売却した土地や建物が、売却した年の1月1日時点の所有期間より5年を超えている場合は長期譲渡所得、超えていない場合は短期譲渡所得としてそれぞれ税率が異なります。

相続した不動産の所有期間は、被相続人がその不動産を購入した時期から起算されるため、既に5年を超えた、長期譲渡所得となっていることが多いですが、所有期間についてあらかじめ確認しておくことが大切です。以下では参考までに、長期譲渡所得の場合の各種税率を紹介します。

・所得税 = 課税長期譲渡所得金額 ×15%

・住民税 = 課税長期譲渡所得金額 × 5%

・復興特別所得税 = 所得税額 × 2.1%

●相続財産を譲渡した場合の取得費の特例について詳しくはこちら

適用のための要件

相続財産を譲渡した場合の取得費加算の特例の適用を受けるための要件は以下の3点です。

・相続や遺贈により不動産を取得している

・不動産を取得した人に相続税が課税されている

・相続した不動産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

上記の通り、相続税が課税される前に物件を売却してしまうと、この特例は適用できません。まずはしっかりと相続税額を計算し、税務署に申告してから家を売却するようにしましょう。

申請書類

上記の特例を申請するには、確定申告を行ったうえで、確定申告書に以下の書類を添えて提出する必要があります。

・相続財産の取得費に加算される相続税の計算明細書

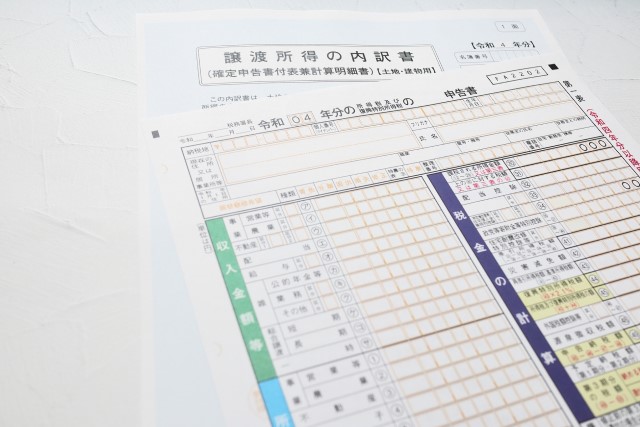

・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]や株式等に係る譲渡所得等の金額の計算明細書

これらは、申請に必要な書類であると同時に、加算できる取得費の計算に必要な書類でもあります。特例の申請については、必要書類のほか相続に関する専門的な知識を必要とするため、不安な場合は税理士といった専門家に依頼しましょう。

相続から3年以内に取得費加算の特例を使って不動産を売却する際の注意点

相続から3年以内に不動産を売却し、取得費加算の特例を利用したい場合は、併用できる特例とできない特例があるため注意しましょう。たとえば、次に解説する「被相続人の居住用財産(空き家)を売ったときの特例」とは併用できません。

そのため、2つの特例の要件を満たしている場合は、どちらの特例の適用がより節税できるのか、よく検討したうえで特例の申請を行うことが大切です。

一方で、「特定のマイホームを買い換えたときの特例」や「居住用財産を譲渡した場合の3,000万円の特別控除の特例」などについては、併用が可能です。それぞれの特例についての詳細は以下の国税庁のサイトをご確認ください。

●特定のマイホームを買い換えたときの特例について詳しくはこちら

●居住用財産を譲渡した場合の3,000万円の特別控除の特例について詳しくはこちら

被相続人の居住用財産(空き家)を売ったときの特例

相続した不動産を3年以内に売却した場合、要件を満たしていれば「被相続人の居住用財産(空き家)を売ったときの特例」の対象となります。この特例は、相続により取得した被相続人の居住用家屋またはその敷地を一定の要件を満たして売却した場合、課税譲渡所得金額から最高3,000万円まで控除できるというものです。

先述の取得費の特例と比べ、適用するための要件や、申請書類が多いため、以下で詳しく見ていきましょう。

適用のための要件

被相続人の居住用財産を売ったときの特例の適用を受けるための主な要件は以下の通りです。

・昭和56年5月31日以前に建築されている

・区分所有建物登記された建物でない

・相続の直前において被相続人以外に居住をしていた人がいない

・相続の開始があった日から3年を経過する日が属する年の12月31日までに売却する

・親子や夫婦など特別な関係の人に対して売却していない

・一定の耐震基準を満たしている

・相続から売却まで、事業用、貸し付け用または居住用として使用されていない

申請書類

相続により取得した被相続人(亡くなった人)の居住用住宅、または住宅とその敷地の両方を売却したケースにて必要な書類は以下の通りです。

・譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]

・売った資産の登記事項証明書

・売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

・耐震基準適合証明書または建設住宅性能評価書の写し

・売買契約書の写しなどで売却代金が1億円以下であることを明らかにするもの

上記でご紹介した要件や申請書類は、あくまで一例であり、空き家があるかないかや、売却方法によって満たす要件や用意する書類は異なります。詳しくは国税庁のウェブサイトを参照するとともに、専門家のアドバイスを受けながら手続きを行うとよいでしょう。

●被相続人の居住用財産(空き家)を売ったときの特例について詳しくはこちら

被相続人の居住用財産を売ったときの特例を利用する際の注意点

被相続人の居住用財産を売ったときの特例と、自身のマイホームを売却した際に利用できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の併用には注意が必要です。

この2つの特例を同じ年内に併用する場合は、それぞれ3,000万円ずつ譲渡所得から控除することはできず、合計で3,000万円の控除となってしまいます。そのため、1年時期をずらすなどの対応を行ったほうがより節税できるため、売却の時期は慎重に検討しましょう。

また、先述の通り、取得費加算の特例と被相続人の居住用財産を売ったときの特例は併用できません。どちらの特例を申請するかの判断基準としては、家の売却代金や相続税額が基準となります。たとえば、不動産の売却代金が1億円以上の場合は、被相続人の居住用財産を売ったときの特例の対象にはならないため取得費加算の特例を、ほとんど相続税が発生しなかった場合は被相続人の居住用財産を売ったときの特例を、といったように状況に応じて特例を選択しましょう。

相続した土地や建物を3年以内に売却するためには査定を行おう

これまで、相続した土地や建物といった不動産を3年以内に売却する際に活用できる特例の内容や要件、注意点について解説しました。相続時の税負担を少しでも少なくするためにも、これらの特例をよく理解し、自身にあった売却プランを立てましょう。

また、これらの特例は適用のための要件や用意すべき書類が複雑です。被相続人の死去によって、遺言の確認や弔事、相続人との遺産分割協議を行うさなかにこれらの特例について自身で情報を集め、手続きを行うのは負担になりかねません。

そのため、不動産売却のプロである不動産会社や、税理士にアドバイスをもらいながら手続きを行うことで、負担が軽減されやすくなるでしょう。

三井のリハウスでは、100万件を超える豊富な実績から得たノウハウをもとに、お客さまにとって最適な売却プランをご提案するとともに、全国に広がるネットワークを生かして売却をサポートいたします。相続した空き家を売る際は、ぜひお気軽にお問い合わせくださいね。

監修者:ファイナンシャル・プランナー 大石泉

株式会社NIE.Eカレッジ代表取締役。CFP®、1級ファイナンシャル・プランニング技能士などの資格を保有。住宅情報メディアの企画・編集などを経て独立し、現在ではライフプランやキャリアデザイン、資産形成等の研修や講座、個別コンサルティングを行っている。