【専門家執筆】住宅ローン金利上昇の可能性が高まっている!不動産売買における金利動向と不動産購入・売却への影響

日本銀行による政策金利の引き上げにより、住宅ローン金利が上昇する可能性が高まっています。不動産の購入や売却に与える影響について、住宅ジャーナリスト・山下和之氏が解説します。

目次

日本銀行が政策金利である短期金利を引き上げ

住宅の購入にあたっては、多くの人が住宅ローンを利用するでしょう。その住宅ローンの金利が高いか、低いかは、購入のしやすさや購入意欲に影響するものです。そのため、不動産の購入・売却を考えている人は、住宅ローンの金利動向に注目しておく必要があります。

日本では長らく、大規模な金融緩和政策によるマイナス金利政策が実施され、住宅ローン金利も超低金利が続いていました。しかし、2024年3月、日本銀行はマイナス金利政策を解除し、約17年ぶりに政策金利を引き上げて短期金利を0%~0.1%程度としました。続いて2024年7月には政策金利を0.25%程度に、2025年1月には0.5%程度にまで引き上げています。これは、2008年以来の水準です。

ローン金利は金融政策の影響を受ける

住宅ローンには、大きく分けると「固定金利型」と「変動金利型」があります。固定金利型とは、契約時の金利が一定期間あるいは全期間固定していて、契約後に市中の金利が上がっても、固定期間中は適用金利が上がらないタイプです。利用する消費者からすれば、金利が上がらず、返済額も増えない点は安心できますが、その分金利は高めに設定されています。

一方、変動金利型とは、借入後に市中の金利が上がれば、適用金利が見直されるタイプです。利用者にとっては、返済額が増えるという金利リスクがあるわけですが、その分、金利は低く設定されています。

2025年3月現在、変動金利型は主要銀行では0.3%台から0.6%台で利用できますが、固定金利型は1%台から2%前後です。そのため、返済額にも大きな違いがあり、住宅ローン利用者の7割から8割(※1)は変動金利型を利用しているといわれます。

変動金利型は短プラ+1.0%が基準金利

主要銀行における変動金利型の金利は、短期金利の指標である「短期プライムレート(優良企業向けの貸出期間1年未満の金利)」+1.0%となっており、短期金利の影響を受けます。2025年1月に短期金利が0.5%程度に引き上げられた際、変動金利型の基準金利も1.625%から1.875%に引き上げられました。それによって、短期プライムレート+1.0%の変動金利型の基準金利は、2.625%から2.875%に上がることになります。

ただ、実際には、物件の条件や利用者の条件などに応じて金利引き下げが行われ、優遇金利が適用されます。その最優遇金利は、主要銀行では0.3%台から0.6%台ですが、基準金利同様に0.25%程度引き上げられ、0.5%台後半から0.8%台後半になるのではないかとみられています。

年内にもう一段の引き上げがあるのか

2025年春段階の経済状況を考慮すると、今後も年内にはもう一段か二段の金利引き上げがあるのではないかとみられています。

具体的には、短期金利が0.5%程度から0.75%程度に引き上げられ、短期プライムレートが1.875%から2.125%程度になる可能性が高いでしょう。そうなると、変動金利型の住宅ローンの基準金利も2.875%から3.125%程度に上がり、それに応じて金利引き下げ後の適用金利も上がるのではないでしょうか。

変動金利型の返済負担額が重くなる可能性

上述のように、変動金利型は政策金利である短期金利の影響を受けます。その短期金利の引き上げが続き、かつ今後も引き上げが想定されるなかでは、変動金利型の住宅ローンの返済負担が重くなる可能性は高いでしょう。

ただし、住宅ローンの金利がどの程度上がるのかは、物件や利用者などの条件によって異なります。たとえば、金融機関によっては、環境にやさしい住まいについては、金利を0.2%程度引き下げる優遇策を実施しています。また自己資金割合の高い人についても、金利を0.2%程度低くする優遇策があります。

そのため、多くの銀行では、変動金利型の適用金利は「0.325%~」「0.625%~」などと表記されているのにお気付きでしょうか?この場合、最優遇金利は0.325%や0.625%ですが、すべての人が最優遇金利で借りられるわけではありません。優遇幅が小さくなって、最優遇金利より少し高めの金利になることもあるのです。実際にどの程度の金利になるかは、個別にインターネットや窓口で確認してから資金計画・返済計画を立てなければなりません。

変動金利型ローンにはリスクを軽減する仕組みがある

ただ、金利が上がって、返済額が増えるときなどには、利用者の負担が急激に増えないようにするためのルールが設定されています。それが、5年ルール、125%ルールといわれるものです。

変動金利型だからといって、頻繁に金利や返済額が変わっては計画を立てにくいですし、大幅な返済額の増額があると、不安で利用しにくくなってしまいます。そうしたリスクを少しでも小さくして、安心して利用してもらえるようにするのが、これらのルールの目的です。

変動金利型の5年ルールと125%ルールとは

5年ルールとは、借入後に金利が上がっても、5年間は返済額を増やさず、5年後に見直すというものです。ただし、その間は、返済額の利息分と元金分の割合を調整して対応します。たとえば金利が上がったときには、返済額はそのままにして、利息分を増やし、元金分を減らします。その分、元金の減り方が遅くなるわけです。反対に金利が下がったときには、元金分が増えて、利息分が減るので、元金の減り方が早くなります。

利用者からすれば、金利が上がっても5年間は返済額が増えないので、比較的計画を立てやすくなるでしょう。しかも、金利が上昇して返済額が増える場合には、増額率を25%までに抑えることになっています。それが、125%ルールといわれるものです。

125%ルールがあれば、金利が大幅に上がって返済額が増える場合でも、3割、4割と大きく増えることはありません。25%以内であれば、5年の間には収入も増えるでしょうから、金利上昇を想定して家計管理を徹底しておけば、返済額が多少増えても対応できるのではないでしょうか。

固定金利型には2つの金利タイプがある

固定金利型は、変動金利型に比べて金利水準が高いために、利用者はさほど多くありません。なお、固定金利型には、「固定金利期間選択型」と「全期間固定金利型」の2つがあります。

固定金利期間選択型とは、2年・3年・5年・10年など固定期間が一定に限られており、固定期間終了時には、その時点の金利で再び固定金利期間選択型か、変動金利型に変えるかを選べるものです。固定期間の短いタイプは、変動金利型並みの低い金利で利用できるうえ、一定期間は金利が変わらないので、固定金利型の安心感と金利の低さの両方をそれなりに享受できます。このことから、「変動金利型と全期間固定金利型のいいとこ取り」ともいわれます。金利は、固定期間が短いほど低く、固定期間が長くなるほど高くなります。主要銀行では、固定金利期間選択型の固定期間3年は1%台の前半で、固定期間10年が1%台の半ば、固定期間20年以上が2%前後から2%台の前半となっています。

一方、全期間固定金利型とは、原則的に完済までの金利が決まっていて、市中の金利が上がっても、適用金利や返済額は変わりません。

固定金利型の金利も上がり始めている

今では、固定金利型の金利も上がり始めています。変動金利型が政策金利である短期金利の影響を受けるのに対して、固定金利型は長期金利の影響を受けます。実は、長期金利とは、市中の金利動向の先行きを見通して短期金利に先立って変化する特性を持っているものです。そのため、長期金利の指標である「長期プライムレート(優良企業向けの貸出期間1年超の貸出金利)」は、2019年までは1.0%を切る水準だったのが、2020年4月には1.1%に、2023年には1.5%前後に、そして2024年12月には1.9%まで上がり、2025年の1月には2.0%、2月には2.2%まで上がっています。

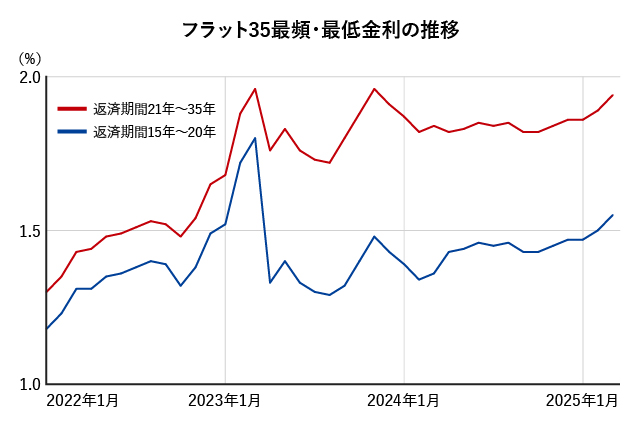

それに伴って、固定金利型住宅ローンの金利も、変動金利型ローンに先立ってジワジワと上がってきました。図表1は全期間固定金利型の代表格ともいうべき、独立行政法人住宅金融支援機構が民間機関と提携して実施している「フラット35」の金利の推移です。(※2、※3)2022年4月には、返済期間21年~35年の金利のうち、最も多くの金融機関が採用し、かつ一番低い金利は1.30%だったのが、2025年3月には1.94%まで上がっているのが分かります。

図表1 フラット35最頻・最低金利の推移(単位:%)

(※2、※3)独立行政法人住宅金融支援機構「【フラット35】借入金利の推移(最低~最高)令和3年4月から令和5年3月まで」「【フラット35】借入金利の推移(最低~最高)令和5年4月から」を元に作成

金利リスクは小さいが金利は高めの設定

固定金利型は、金利リスクが小さい一方、金利は高めなので、利用者はさほど多くありません。しかし今後、金利が本格的に上がっていけば、金利の上がらない固定金利型の安心感が見直される可能性もあるのではないでしょうか。

特に、フラット35には大幅な金利引き下げ制度があり、住宅性能が高い物件を購入する場合には、5年、10年の間の金利が最大1.0%引き下げられ、変動金利型並みの金利で利用できることがあります。5年後、10年後には本来の金利に戻って返済額が増えますが、それでも変動金利型などと違って、あらかじめ分かっているので、準備しておける安心感があるのは大きいでしょう。

金利動向と不動産購入・売却への影響

住宅ローンの金利動向は、住宅市場に大きな影響を与えます。超低金利が長く続いた時期には、安心して金利の低い変動金利型を利用できたため、マンションや戸建住宅の販売が促進されました。しかし、2024年以降、短期金利が引き上げられ、変動金利型住宅ローンの金利が上昇傾向にあり、住宅市場に影響が出てくるのではないかと懸念されています。

独立行政法人住宅金融支援機構の住宅ローン利用予定者を対象にした調査によると、2024年7月の日銀による短期金利の引き上げを受けて、58.2%の人が、住宅取得計画に「変化あり」と回答しています。(※4)

金利先高感で買い急ぎが出る可能性

住宅取得計画の変更を考えている人のうち、18.4%は「住宅予算を減らす方向で考えている」とし、「住宅取得時期を前倒ししようと考えている」とする人も16.4%います。(※4)

金利が上がって返済負担が増えれば、その分借入可能額の減額につながるので、それまで予定していた予算を下げなければならないかもしれません。ならば、金利の低いうちに買ってしまったほうがよいのではないかと考える人もいるわけです。

金利の上昇は、中長期的には消費者の購入意欲を削ぐことになります。一方、短期的には「買い急ぎ」を発生させ、一時的にしろ住宅市場を活性化させる可能性もある、ということが分かります。

どんな影響が出るのか見極めが重要になる

上述をまとめると、「住宅ローン金利が上がりそうだから、住宅市場が動かなくなるのではないか」と決めつけるのではなく、金利上昇に伴って、さまざまな動きが出てくる可能性があることを頭に入れておく必要があるといえます。

金利上昇のマイナス面のみにとらわれず、プラス面が発生する可能性もあることを知っておけば、どのような行動をとるべきか判断できるようになるのではないでしょうか。また、わずかな金利差でも市場にはかなり大きな影響を与えることがあるので、十分に注意しておきたいものです。

不動産購入と住宅ローン金利の関係

住宅ローン金利は、コンマ以下の単位で変化します。しかし「わずかな金利差だから大したことはないだろう」と、軽く考えてはいけません。住宅価格が高騰している分、住宅ローンの利用額も増えており、わずかな金利変化が住宅ローン返済額を大きく左右するからです。

また、金利が下がれば負担が軽減され、借入可能額が増えるので、購入意欲は高まるのが普通です。ただし、まだまだ下がるという先行き見通しが強い場合は、もう少し待ったほうがよいのではないかという「買い控え」が発生する可能性があります。反対に、金利が上がり始めると、もっと上がってしまう前に買っておかないと買えなくなるのではないかと「買い急ぎ」が出てきて、市況を活性化させる可能性もあるのです。

適用金利によって返済額はこんなに違ってくる

最近は住宅価格の高騰が続いており、利用しなければならない住宅ローンの借入額も増える傾向にあります。それだけに、適用金利によって返済額にどの程度の差が出てくるのかという点は、しっかりと理解しておく必要があるでしょう。

図表2にあるように、借入額3,000万円、35年元利均等・ボーナス返済なしの場合、金利0.4%の毎月返済額は7万6,557円です。しかし、適用金利が0.6%に上がると、返済額は7万9,208円になります。さらに、適用金利が0.8%になると、8万1,918円と月額8万円台に増え、1.0%だと8万円台の半ばにまで届いてしまいます。

図表2 借入額別・金利別の毎月返済額

設定条件:35年元利均等・ボーナス返済なし

| 金利 | 借入額 | |||

|---|---|---|---|---|

| 3,000万円 | 5,000万円 | 7,000万円 | 1億円 | |

| 0.4% | 7万6,557円 | 12万7,595円 | 17万8,633円 | 25万5,190円 |

| 0.6% | 7万9,208円 | 13万2,014円 | 18万4,820円 | 26万4,028円 |

| 0.8% | 8万1,918円 | 13万6,530円 | 19万1,142円 | 27万3,060円 |

| 1.0% | 8万4,685円 | 14万1,142円 | 19万7,599円 | 28万2,285円 |

年間23万円近くもの差になることもある

上では借入額3,000万円を例に挙げましたが、最近はその程度では済まず、5,000万円、7,000万円、あるいは1億円が必要というケースもあるでしょう。「パワーカップル」と呼ばれる共働き夫婦の場合、夫婦それぞれが1億円のローンを組んで、2億円のマンションを買うこともあるようです。

たとえば、借入額が7,000万円になると、金利0.4%の毎月の返済額は17万8,633円です。それが、0.6%では18万4,820円に、0.8%では19万1,142円に、1.0%だと19万7,599円にまで増えます。1.0%になると、0.4%より月額では2万円近く、年間では23万円近くも負担が増えることになるのです。これでは、とても返済していけないという人も出てくるのではないでしょうか。

金利は融資実行時の金利が適用される

上述のシミュレーションを見て、「短期間にそんなに適用金利が上がるはずはない」と思われる方もいるかもしれません。しかし、注意しておきたいのは、住宅ローン金利は契約時ではなく融資実行を受けるときの金利が適用される点です。

中古住宅や完成済みの新築住宅なら、すぐに引渡しを受けることができるので、契約時に近い金利が適用されるでしょう。しかし、大規模なマンションなどの場合、契約から引渡しまで1年、2年とかかることも珍しくありません。その間に想定以上に金利が上がって、予定していた金額の融資を受けられず、計画を見直さざるを得なくなるという事態が起こり得るのです。

大規模なマンションなどでは、入居開始の少し前に現地での内覧会・説明会が開催されます。そこで、金融機関の担当者が改めて住宅ローンについて説明してくれるのですが、金利が上がっていると返済額が増えるので、当初予定していた金額の融資を受けられず、計画の変更や中止を求められるといったケースもあります。それだけに、ある程度の金利上昇を見込んで、それでも家計に影響がないことを十分に確認しておく必要があるでしょう。

購入も売却もタイミングの見極めが大切

日本では十数年の長きにわたって、金利のないマイナス金利時代が続いたため、金利の動きにあまり関心を持たれませんでした。しかし、金利のある時代に入った現在、そういうわけにはいきません。

金利が上がると、購入希望者の間では、金利先高感から「買い急ぎ」が発生するかもしれませんし、上がり過ぎると「もう手に負えない」と諦めが出てくるかもしれません。それは売却を考えている人も同様で、金利が上がり始めると、金利の低いうちに売ったほうが買い手がつきやすいと考える「売り急ぎ」が出てくるでしょう。反対に金利が下がると、まだまだ下がるかもしれないと売却をいったん止める「売り控え」が発生する可能性もあります。

このように、金利の動きは市況にさまざまな影響を与えます。そのため、金利の動きを注視すると同時に、それによって市況にどんな変化が出てくるのかをある程度予測できるようにしておきたいものです。そのうえで、売り時・買い時のタイミングを見極められるようにしておくのが、不動産の購入・売却を成功させるための条件といってよいでしょう。

三井のリハウスでは、不動産売却・購入に関するさまざまなご相談に対し、豊富な実績にもとづく知見を生かして親身に対応します。お客さまのご事情やご要望に合わせた提案を行っておりますので、ぜひお気軽にお問い合わせください。

●不動産の無料査定はこちら

●不動産購入のご相談はこちら

※1出典:「住宅ローン、変動金利型が根強く~民間住宅ローンの令和4年度の実績を公表します~」,国土交通省

https://www.mlit.go.jp/report/press/content/001733622.pdf

(最終確認日:2025年3月13日)

※2出典:「【フラット35】借入金利の推移(最低~最高)令和3年4月から令和5年3月まで」,独立行政法人住宅金融支援機構

https://www.flat35.com/files/400359529.pdf

(最終確認日:2025年3月13日)

※3出典:「【フラット35】借入金利の推移(最低~最高)令和5年4月から」,独立行政法人住宅金融支援機構

https://www.flat35.com/files/400370971.pdf

(最終確認日:2025年3月13日)

※4出典:「住宅ローン利用者の実態調査【住宅ローン利用予定者調査(2024年10月調査)】」,独立行政法人住宅金融支援機構

https://www.jhf.go.jp/files/400372465.pdf

(最終確認日:2025年3月13日)

山下和之

住宅ジャーナリスト。住宅・不動産分野を中心に新聞・雑誌・単行本・ポータルサイトの取材・原稿制作のほか、各種講演・メディア出演など広範に活動中。主な著書に、講談社ムックの「はじめてのマンション購入成功させる完全ガイド」、近代セールス社「住宅ローンに強くなる講座」などがある。講談社「現代ビジネス」、ダイヤモンド社「ダイヤモンド不動産研究所」などのポータルサイトに山下のページがあり、定期的に原稿を執筆している。