長期譲渡所得とは?短期譲渡所得との違いや税金の計算方法について解説

譲渡所得とは、不動産をはじめとする資産を売却して生じた所得のことで、利益が出た場合には税金が発生します。不動産は、売却する不動産の所有年数によって税率が異なるため、売却の時期には気を付ける必要があります。この記事では、譲渡所得の区分である長期譲渡所得と短期譲渡所得の違い、税額の計算方法について解説します。

譲渡所得とは?

不動産における譲渡所得とは、マンションや一戸建て、土地などあらゆる不動産を売却して生じた所得のことです。譲渡所得がプラスとなった(利益が出た)場合、復興特別所得税を含む所得税や住民税がかかります。これらは譲渡所得税と呼ばれることもあり、税率は売却した不動産の所有期間によって変わります。

譲渡所得は、不動産の所有期間に応じて「長期譲渡所得」と「短期譲渡所得」の2つに分けられ、不動産を売るタイミング次第では節税も可能です。また、譲渡所得にかかる税金を計算する際、一定の要件を満たす居住用の住宅であれば、特別控除や特例を利用できます。なお、譲渡所得にかかる税金は「分離課税」のため、給与所得や事業所得とは別で計算します。

●分離課税についてはこちら

●譲渡所得にかかる税金についてはこちら

長期譲渡所得と短期譲渡所得の違い

まず、長期譲渡所得と短期譲渡所得にはどのような違いがあるのか、具体的に見ていきましょう。

所有期間

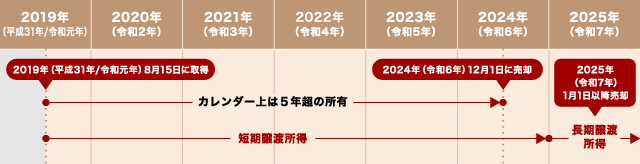

前述の通り、不動産を売却した際に発生する譲渡所得は、不動産の所有期間によって2つに区分されます。売却した不動産の所有期間が5年を超えていた場合は長期譲渡所得、5年以下の場合は短期譲渡所得です。

譲渡所得を区分する際の不動産の所有期間は、譲渡(売却)した年の1月1日時点で、その不動産を何年所有していたかで決まります。そのため、譲渡が1月であっても12月であっても、その年の1月1日時点までの経過年数が所有期間となります。

たとえば、2019年(平成31年/令和元年)8月15日に購入した不動産を2024年(令和6年)12月1日に売却した場合、8月15日で所有して満5年を超えていても、売却した年の2024年(令和6年)1月1日時点では5年を超えていないため、長期譲渡所得とはなりません。長期譲渡所得となるには、2025年(令和7年)1月1日以降に売却する必要があります。下記の図をご参照ください。

譲渡所得にかかる税金の税率

売却する不動産の所有期間が長期か短期かによって、譲渡所得にかかる税率は変わります。詳細は下の表の通りです。

| 所得の区分 | 長期譲渡所得 | 短期譲渡所得 |

|---|---|---|

| 所有期間 | 5年超 | 5年以下 |

| 税率(※) | 20.315% 所得税:15.315% 住民税:5% | 39.63% 所得税:30.63% 住民税:9% |

※税率には復興特別所得税として所得税の2.1%相当が上乗せされています。

長期譲渡所得の税率が20.315%に対して、短期譲渡所得は39.63%と倍近くの税率になっていることが分かります。不動産の所有期間が違うだけで、支払う税金の額にも大きく差が出てくるため、売却するタイミングは非常に重要だといえるでしょう。

譲渡所得の税額の計算方法は?

ここからは、譲渡所得にかかる税金の計算方法を3つのステップに分けて説明していきます。なお、長期、短期いずれも譲渡所得にかかる税額の計算方法は同じです。

1.譲渡所得を求める

まずは譲渡所得を求めましょう。譲渡所得は次の計算式で求められます。

譲渡所得=譲渡収入金額-(取得費+譲渡費用)

譲渡収入金額とは、物件の譲渡(売却)代金のほかに固定資産税・都市計画税の清算金を合算した額です。取得費は、売却した物件の購入時の売買代金に仲介手数料や税金などの諸経費を加算した金額から、建物の減価償却費を引いた金額です。

●固定資産税清算金についてはこちら

建物の減価償却費とは、時間の経過によって建物の価値は徐々に減っていくという考え方のもと、建物の取得費用を定められた年数で分割して計上する経費です。土地は、減価償却の対象になりませんが、建物は、売却の時点で物件取得から年数が経過しているため、減価償却費を差し引く必要があります。減価償却費は、次の方法で求められます。

減価償却費=建物の取得価額×0.9×償却率×経過年数

なお、償却率は木造や鉄筋コンクリート造など、建物の構造によって数値が定められています。経過年数については、1年未満の端数は、6か月以上は1年、6か月未満は切り捨てとします。

●不動産の構造別耐用年数と減価償却の計算方法についてはこちら

建物の明確な取得費が分からない場合は、売却によって得られた譲渡収入金額の5%相当の金額が概算取得費として適用されます。

譲渡費用は、物件の売却にかかった仲介手数料や印紙税などの必要経費を合計した金額です。

2.特別控除額を差し引く

譲渡所得を算出した後、特別控除の特例が適用される場合は、その額を差し引いて課税譲渡所得を求めます。課税譲渡所得とは、税率をかける前の特別控除を差し引いた額のことです。主な特別控除は、後ほどご紹介します。

ただし、特別控除を差し引いた後の金額がマイナスになる場合は、課税譲渡所得の金額は0(ゼロ)となります。

3.税額を計算する

課税譲渡所得が算出できたら、税率をかけて譲渡所得にかかる税金を計算します。長期譲渡所得の場合は20.315%、短期譲渡所得は39.63%をかけた額が税額です。

不動産売却にかかる税金について、より詳しく知りたい方は以下をご覧ください。

●不動産売却にかかる税金についてはこちら

●マンション売却にかかる税金についてはこちら

譲渡所得の特例

譲渡所得において、適用される特別控除の特例はいくつかあります。主なものは以下の4つです。

・居住用財産を譲渡した場合の3,000万円の特別控除の特例

・特定の居住用財産の買換えの特例

・マイホームを売ったときの軽減税率の特例

・被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

1つずつ解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

一定の要件を満たす場合、所有期間の長期短期を問わず、居住用の物件を売却して得られた譲渡所得から最大3,000万円まで控除できる特例です。ただし、この特例の適用によって譲渡所得がゼロになった場合でも確定申告しなければ、特例を受けられませんので、注意が必要です。

なお、確定申告では「譲渡所得の内訳書(確定申告書付表兼計算明細書)」を提出する必要があります。

●譲渡所得の内訳書(確定申告書付表兼計算明細書)はこちら

●特例の詳細についてはこちら

特定の居住用財産の買換えの特例

特定のマイホームを、2025年12月31日までに売り、マイホームを買い換えた際、一定の要件で、譲渡益に対する課税を繰り延べられます。譲渡益が非課税になるわけではなく、買い換えたマイホームを将来売却するときまで繰り延べている点に注意が必要です。

詳しい要件については、以下の国税庁のサイトで確認できます。

●特例の適用を受ける要件についてはこちら

マイホームを売ったときの軽減税率の特例

長期譲渡所得に該当する場合、短期譲渡所得に比べて税率が低くなります。さらに、10年以上にわたって所有していたマイホームを売却した場合、軽減税率の特例の対象になると税率はより低くなります。前述の特例と同様にこの特例も確定申告が必要です。この特例を受けるための主な要件は以下の通りです。

・売却した年の1月1日現在でそのマイホームの所有期間が10年超であること

・売却するマイホームが国内にあること

・売却した年の前年または前々年にこの特例を受けていないこと

・親子、夫婦など特別な関係者への売却ではないこと

・特定の居住用財産の買換えの特例や交換の特例などを受けていないこと

そのほかの要件については、国税庁のサイトをご確認ください。

●特例の適用を受ける要件についてはこちら

この特例の適用要件を満たしている場合、軽減税率の内訳は以下の通りです。

・課税譲渡所得6,000万円以下の部分:14.21%(所得税10.21%+住民税4%)

・課税譲渡所得6,000万円超の部分:20.315%(所得税15.315%+住民税5%)

なお、この特例は、前述の3,000万円の特別控除の特例と併用が可能です。2つの特例を併せて利用すると、大幅な節税になるため、要件を満たしているかぜひ確認してみましょう。

ただし、3,000万円の特別控除の特例を利用した場合、住宅ローン控除の利用ができません。そのため、今の自宅を売却し、新たに住宅ローンを利用して新居を購入する住み替えの場合には注意が必要です。

●住宅ローン控除についてはこちら

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

一定の要件を満たす被相続人(亡くなった方)が居住していた家屋またはその敷地等(空き家)を相続し、2027年12月31日までに売却する場合に要件を満たしていれば、譲渡所得金額から3,000万円の特別控除を受けられます。この特別控除も3,000万円の特別控除と同様に、確定申告しなければなりません。

ただし、主な要件として、建物については1981年5月31日以前に建築されたものであることや相続開始直前(亡くなる前)に被相続人以外に居住していた人がいなかったこととなっています。また、区分所有建物登記されている建物(いわゆる「区分マンション」)は適用外です。

なお、相続の開始があった日から3年を経過する日の年末までに売却することや売却代金が1億円以下であることなど、さまざまな要件があるので、不安な方は国税庁のサイトを確認してみるとよいでしょう。

●特例の適用を受ける要件についてはこちら

よくある質問

ここでは、長期譲渡所得におけるよくある質問に答えていきます。

譲渡所得について確定申告は必要ですか?

譲渡所得が発生する場合は、確定申告が必要です。なお、譲渡所得がゼロになる場合も確定申告しなければ特例が適用されないため注意しましょう。逆に、譲渡損失が発生した場合の確定申告は基本的に不要ですが、譲渡損失に対する特例もあり、その適用を受けるには確定申告が必要になります。

●不動産売却時の確定申告についてはこちら

不動産で得た長期譲渡所得は総合課税の対象になりますか?

譲渡所得の課税方法には、譲渡した資産(財産)の種類に応じて、給与所得や事業所得などの所得と合わせて計算する「総合課税」と、ほかの所得と分けて計算する「分離課税」の2つがあります。

土地や建物などの不動産や株式等以外の資産を売却したときの譲渡所得は、総合課税の対象となり、所有期間が5年超か、否かによって長期譲渡所得と短期譲渡所得に分けられます。総合課税の対象となる譲渡所得金額の計算では、短期譲渡所得の金額は全額が総合課税の対象になり、長期譲渡所得の金額はその2分の1が総合課税の対象になります。

ただし、不動産を売却した場合の譲渡所得は、分離課税の対象となるため、譲渡所得の短期長期を問わず総合課税の対象にはなりません。

●総合課税についてはこちら

まずは不動産会社に相談してみよう!

譲渡所得にかかる税金は、不動産の所有期間によって大きな差があります。特に所有期間が日付としては5年経過していても、その年の1月1日時点ではまだ5年を経過していないような場合は、不動産を売却するタイミングについてよく検討したほうがよいでしょう。

特別控除や軽減税率が適用になれば、節税できますが、適用にはさまざまな要件があるため、事前に確認しておく必要があります。不動産の売却時期について、分からないことがあれば不動産会社に相談してみましょう。また、具体的な税金の適用要件や税額については税理士や会計士のアドバイスも受けながら進めていくと安心ですよ。

不動産を売却する場合には、まず不動産の査定を依頼するのが一般的です。不動産査定とは、所有する不動産が今の相場ならどのくらいの価格で売却できそうかを不動産会社に見積もってもらうことです。査定額は売却するか否かの判断材料や実際に売却する場合の「売り出し価格」を決定する際の参考になります。

三井のリハウスでも全ての査定を無料で承っておりますので、不動産売却を検討している方は、お気軽にお問い合わせください。

●無料査定のお申し込みはこちら

●リハウスAI査定はこちら

秋津智幸

不動産サポートオフィス 代表コンサルタント。公認不動産コンサルティングマスター、宅地建物取引士、ファイナンシャルプランナー(AFP)、2級ファイナンシャル・プランニング技能士。物件の選び方や資金のことなど、不動産に関する多岐のサポートを行なう。